Guida agli Eventi della Vita

Pianificazione Finanziaria nella Gestione delle Proprieta' in Affitto

La regola dell'1% suggerisce che l'affitto mensile dovrebbe essere almeno l'1% del prezzo di acquisto affinche' un affitto generi un flusso di cassa positivo, ma la redditivita' effettiva dipende dai tassi di sfitto (tipicamente 5-10%), dalle riserve per manutenzione (1-2% del valore della proprieta'/anno), dalle spese di gestione degli immobili (8-12% dell'affitto) e dalle implicazioni fiscali. Monitorare tutto questo in un foglio di calcolo del flusso di cassa rivela il vero ritorno sull'investimento.

In Depth

Gli immobili in affitto come attivita' commerciale - Non un flusso di reddito passivo

Il termine 'reddito passivo' viene applicato agli immobili in affitto cosi' frequentemente che molti nuovi proprietari sono sorpresi da quanto sia effettivamente attiva la gestione. La selezione degli inquilini, il coordinamento della manutenzione, l'applicazione del contratto di locazione, la contabilita' e la preparazione fiscale richiedono tutti tempo e attenzione. Alcuni proprietari stimano di trascorrere 5-10 ore al mese per proprieta' nei compiti di gestione - tempo che ha un valore economico reale anche se non appare come spesa nel conto economico.

Il divario tra rendimenti percepiti e effettivi sugli immobili in affitto e' uno degli errori di calcolo piu' comuni negli investimenti immobiliari. Molti proprietari calcolano i rendimenti usando solo affitto meno mutuo, ignorando sfitto, riserve di manutenzione, spese in conto capitale, assicurazione, gestione immobiliare e il costo opportunita' dell'acconto. Una proprieta' che sembra generare rendimenti del 10% in un calcolo approssimativo potrebbe effettivamente rendere il 4-6% quando tutti i costi sono onestamente contabilizzati. Non e' necessariamente un cattivo rendimento, ma vale la pena conoscere il numero reale.

Il trattamento fiscale e' dove gli immobili in affitto si differenziano genuinamente dagli altri investimenti. L'ammortamento consente ai proprietari di dedurre il costo dell'edificio in 27,5 anni, creando una perdita contabile che puo' compensare il reddito da locazione anche quando il flusso di cassa e' positivo. Cio' significa che una proprieta' che genera 5.000 dollari all'anno di flusso di cassa effettivo potrebbe mostrare una perdita fiscale di 3.000 dollari o piu' - proteggendo completamente il reddito dalle tasse. Comprendere e monitorare queste deduzioni e' dove viene creato o perso un significativo valore finanziario.

Scalare da una proprieta' a diverse introduce una complessita' che cresce piu' velocemente di quanto la maggior parte dei proprietari si aspetti. Ogni proprieta' aggiuntiva aggiunge il proprio set di variabili finanziarie - diverse condizioni del mutuo, diversi profili di manutenzione, diverse situazioni degli inquilini e diverse normative locali. Alcuni proprietari trovano che il salto da due a cinque proprieta' sia dove un sistema di monitoraggio formale passa da utile a essenziale, semplicemente perche' il numero di variabili finanziarie supera cio' che la maggior parte delle persone puo' gestire mentalmente.

Impatto Finanziario

L'Impatto Finanziario della Gestione delle Proprieta' in Affitto

Le proprietà in affitto sono attività commerciali, anche se ne possiedi solo una. La complessità finanziaria aumenta con ogni proprietà, e la differenza tra i rendimenti percepiti e quelli reali sorprende spesso i proprietari che non monitorano attentamente.

Il flusso di cassa raramente e' semplice come affitto meno mutuo

Una proprietà affittata a 2.000$/mese con un mutuo di 1.400$ sembra generare un flusso di cassa di 600$/mese. Ma aggiungi le tasse sulla proprietà (250$/mese), l'assicurazione (100$/mese), le riserve per manutenzione (200$/mese al 10% dell'affitto), la franchigia per sfitto (167$/mese per un mese all'anno), le spese di gestione degli immobili se applicabili (200$/mese al 10%) e le riserve per spese in conto capitale (100$/mese). Il flusso di cassa realistico per quella stessa proprietà potrebbe essere negativo di 417$/mese prima di qualsiasi spesa imprevista.

Le detrazioni fiscali possono migliorare significativamente il rendimento reale

La proprietà in affitto offre sostanziali benefici fiscali: detrazione degli interessi ipotecari, ammortamento (il costo dell'edificio ripartito su 27,5 anni), detrazione delle tasse sulla proprietà, costi di manutenzione e riparazione, assicurazione, spese di viaggio per la gestione della proprietà e onorari professionali. Solo l'ammortamento su una proprietà da 300.000$ (escluso il valore del terreno di circa 75.000$) fornisce circa 8.182$/anno in detrazioni - riducendo il reddito da locazione imponibile anche quando si ha un flusso di cassa positivo.

I costi di sfitto e di turnover sono comunemente sottostimati

Il tasso medio di sfitto negli Stati Uniti e' del 5-8%, ma i costi di turnover vanno oltre l'affitto perso. Tra un inquilino e l'altro: pulizia (200-500$), riparazioni e tinteggiatura (500-2.000$), pubblicita' (100-300$) e tempo dedicato a mostrare l'unita' e selezionare i candidati. Un singolo turnover puo' costare 2.000-5.000$ piu' l'affitto perso. Le proprieta' con minor rotazione degli inquilini sono spesso piu' redditizie anche con affitti leggermente inferiori al mercato.

Le spese in conto capitale creano uscite ingenti e discontinue

Tetti (8.000-15.000$), impianti HVAC (5.000-12.000$), scaldacqua (1.500-3.000$), sostituzione di elettrodomestici (2.000-5.000$) e pavimentazione (3.000-8.000$) hanno tutti una durata di vita limitata. Una proprieta' che genera flusso di cassa positivo per tre anni puo' sembrare perdere denaro quando un impianto principale necessita di sostituzione. Mantenere una riserva per spese in conto capitale del 5-10% del reddito da locazione distribuisce questi costi nel tempo.

Preparazione

Come monitorare le finanze degli immobili in affitto

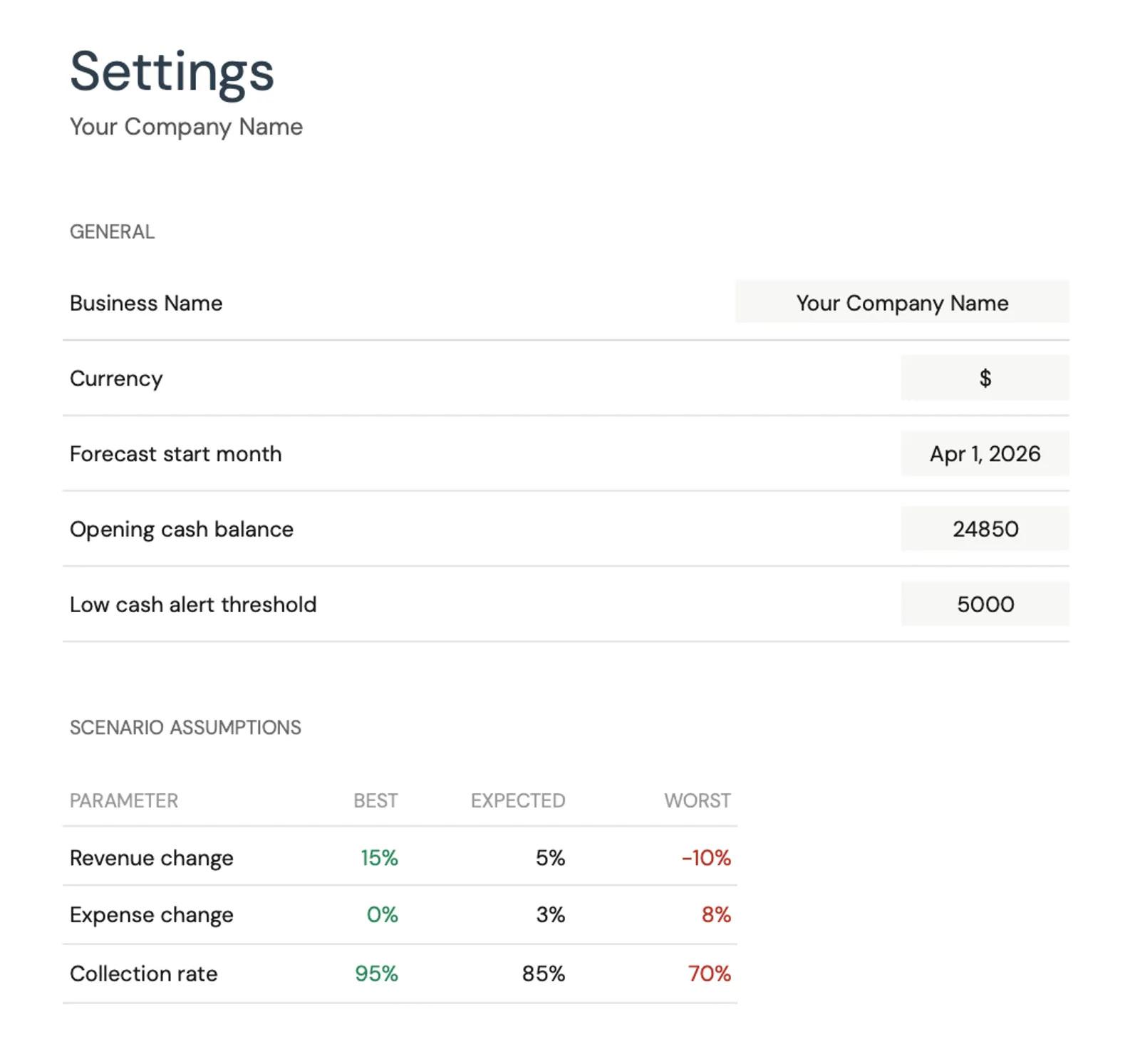

Monitora entrate e uscite per proprieta' separatamente

Anche se possiedi piu' proprieta', mantieni le finanze separate. Ogni proprieta' ha il proprio reddito, le proprie spese, il proprio mutuo e le proprie prestazioni. Combinarle nasconde le proprieta' sottoperformanti e rende piu' difficile la preparazione fiscale. Registra l'affitto ricevuto, le penali per ritardo, le spese per animali domestici e qualsiasi altro reddito separatamente da ogni categoria di spesa. Questa chiarezza per proprieta' e' essenziale per sapere quali proprieta' si stanno effettivamente guadagnando il loro posto.

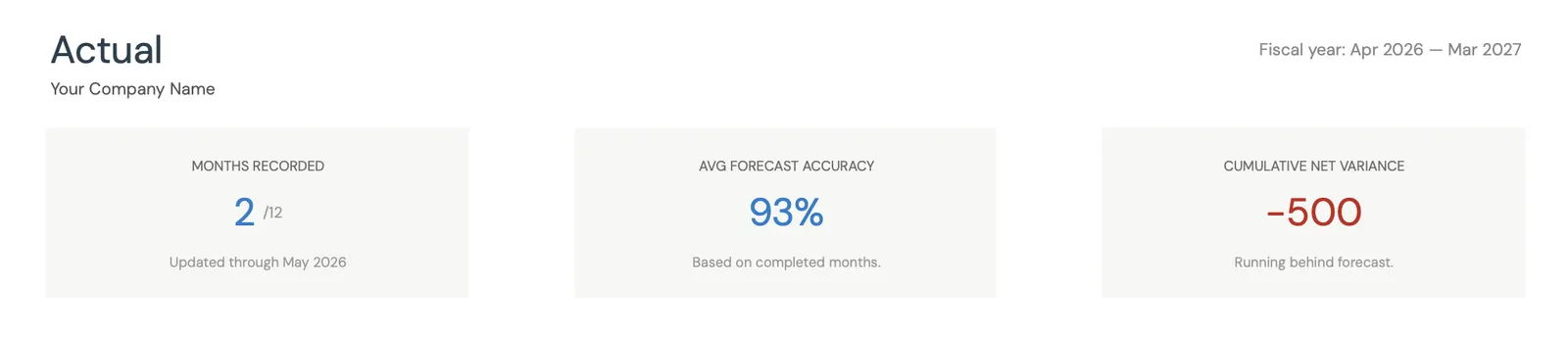

Mantieni il monitoraggio mensile del flusso di cassa

Registra tutte le entrate e le uscite mensilmente per ogni proprieta'. Le categorie includono tipicamente: affitto ricevuto, rata del mutuo (divisa in capitale e interessi a fini fiscali), imposte sulla proprieta', assicurazione, riparazioni e manutenzione, utenze (se pagate dal proprietario), commissioni di gestione immobiliare e quote HOA. La cadenza mensile coglie i problemi in anticipo - una proprieta' che e' costantemente in deficit di flusso di cassa potrebbe richiedere un adeguamento del canone o una riduzione dei costi.

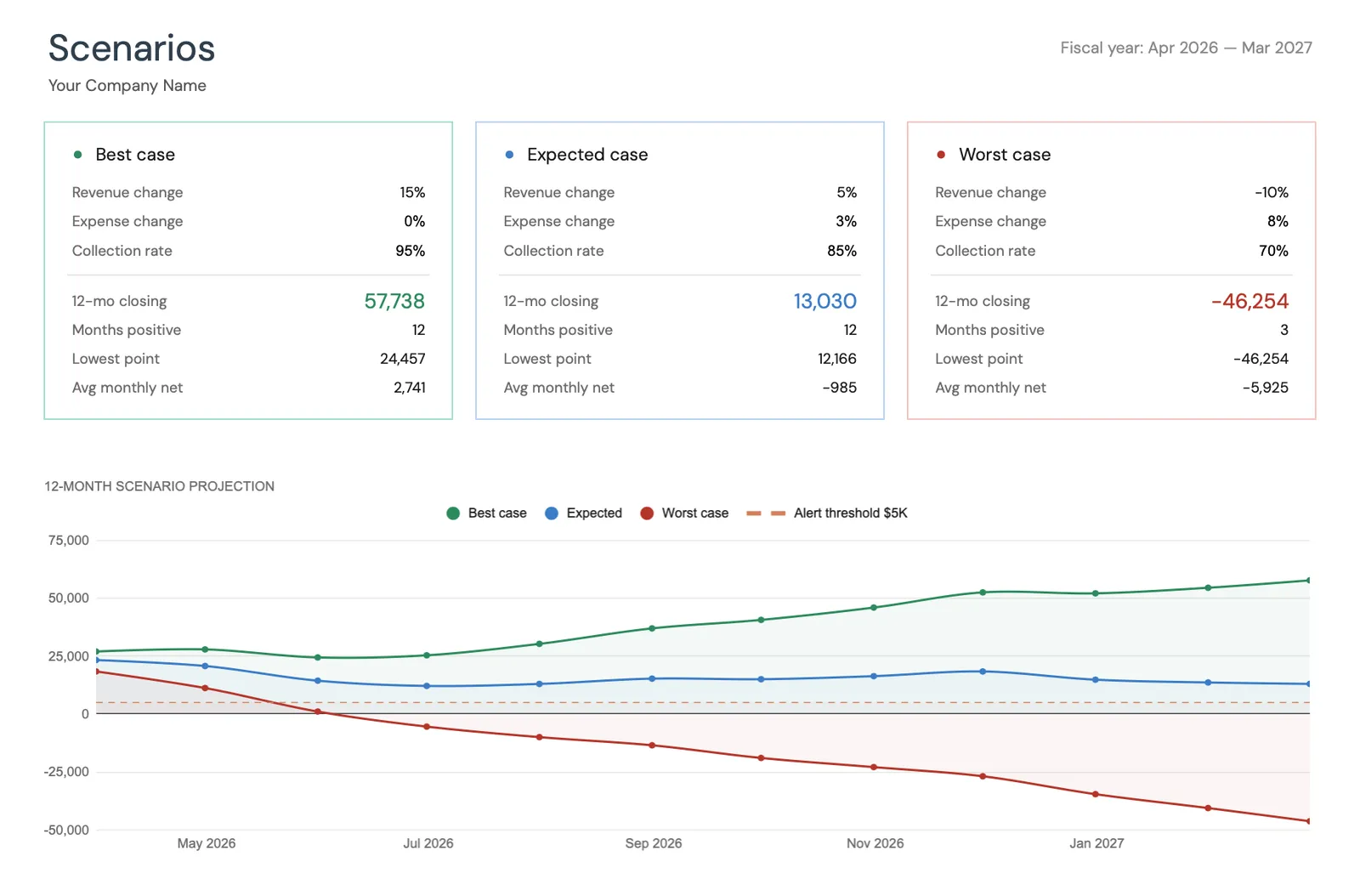

Imposta riserve per sfitti e spese in conto capitale

Trasferisci una percentuale di ogni pagamento dell'affitto in conti di riserva separati. Un approccio comune: 5% per le riserve di sfitto e 5-10% per le riserve di spese in conto capitale. Su un affitto di 2.000 dollari al mese, sono 200-300 dollari al mese accantonati. Quando si verifica uno sfitto o una riparazione importante, i fondi sono gia' disponibili piuttosto che creare un'emergenza finanziaria. Monitora queste riserve come parte della contabilita' della proprieta' in affitto.

Monitora tutte le spese fiscalmente deducibili durante l'anno

Aspettare la stagione fiscale per ricostruire le spese significa perdere deduzioni. Monitora ogni spesa deducibile nel momento in cui si verifica: chilometraggio da e per le proprieta', materiali e forniture, pagamenti agli appaltatori, premi assicurativi, pagamenti delle imposte sulla proprieta', interessi ipotecari e commissioni professionali (commercialista, avvocato, gestore immobiliare). Un registro aggiornato con date, importi e categorie rende semplice la preparazione fiscale.

Calcola il rendimento effettivo degli investimenti annualmente

Una volta all'anno, calcola il rendimento reale: flusso di cassa totale (affitto meno tutte le spese), piu' la crescita del patrimonio (capitale pagato sul mutuo), piu' i benefici fiscali (deduzioni moltiply per l'aliquota fiscale marginale), piu' o meno la variazione del valore della proprieta'. Confronta questo rendimento totale con quello che lo stesso capitale guadagnerebbe investito altrove. Questa valutazione onesta rivela se ogni proprieta' e' genuinamente un buon investimento o se sembra solo tale.

Vedi i Modelli

Strumenti per questa fase della vita

Esplora i modelli che supportano la pianificazione finanziaria durante le grandi transizioni della vita.

- Dashboard di pianificazione finanziaria

- Monitoraggio del budget mensile

- Patrimonio netto nel tempo

- Impostazione e monitoraggio degli obiettivi

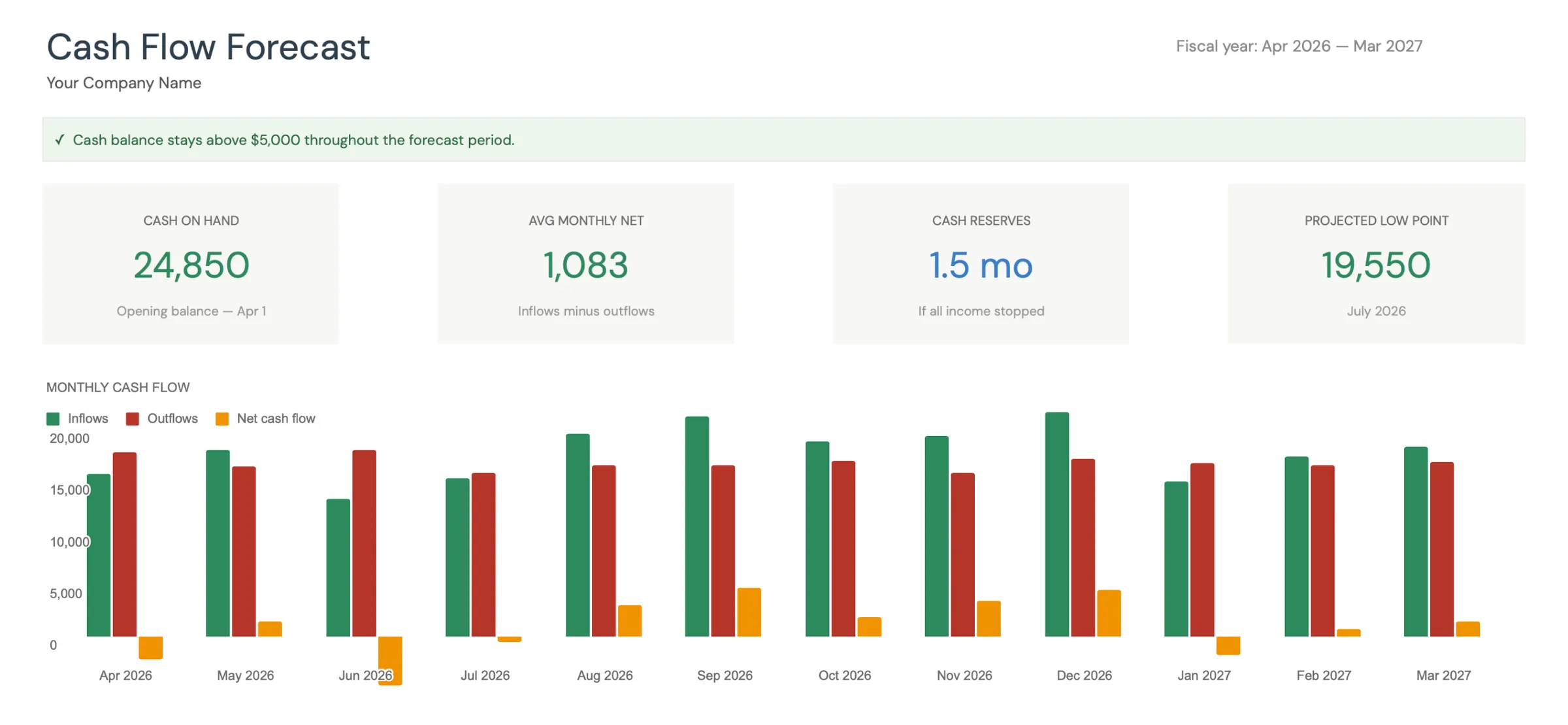

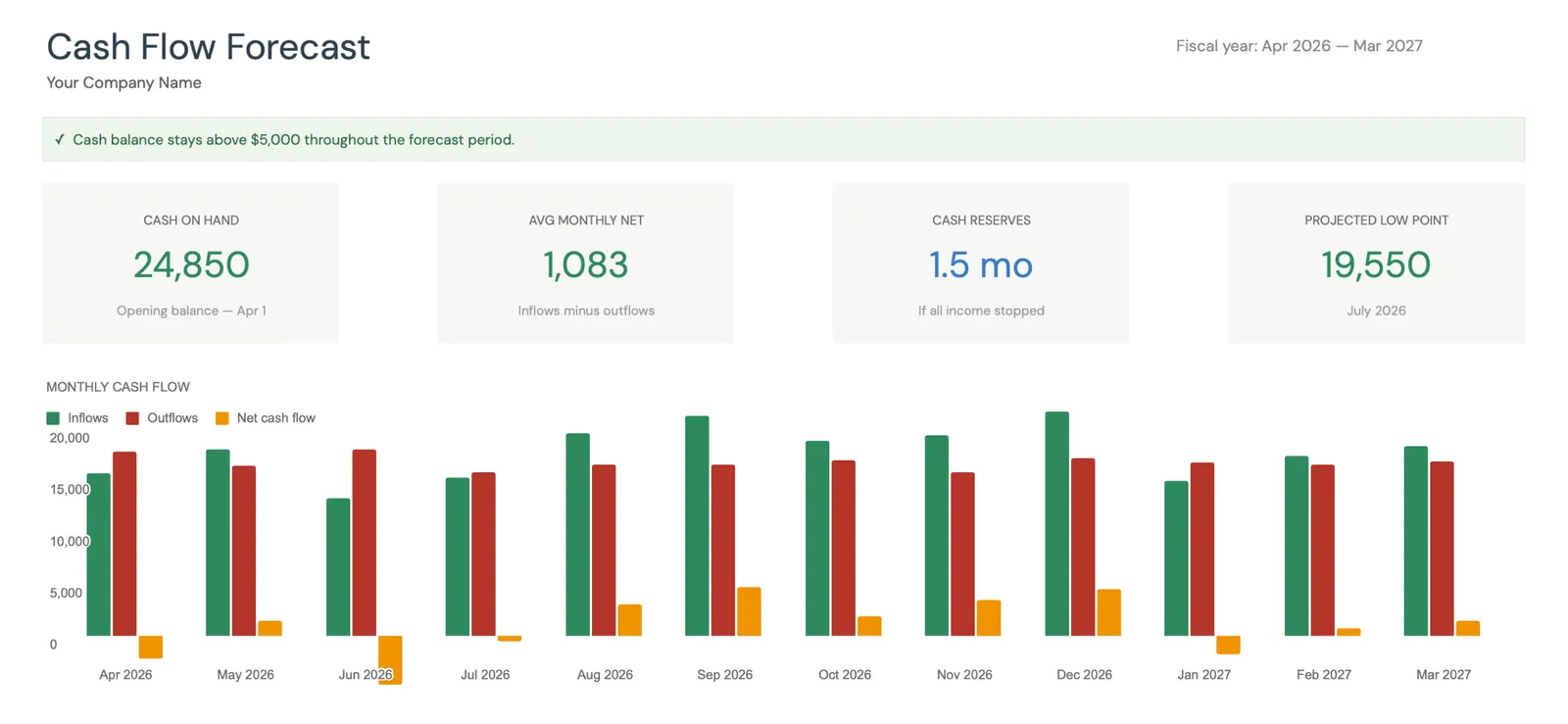

Visual dashboard with cash flow projections and trends

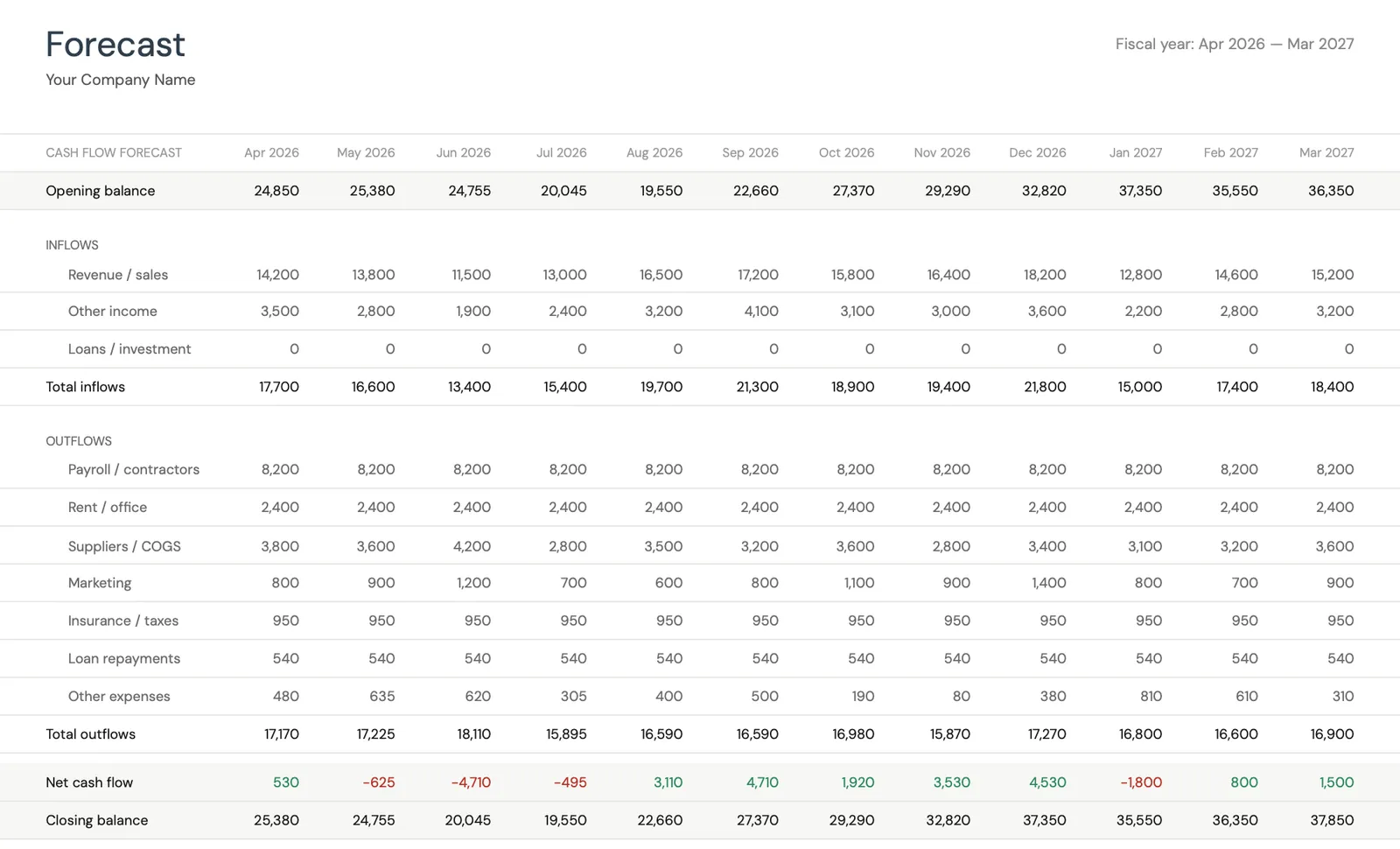

Monthly cash flow forecast with income and expenses

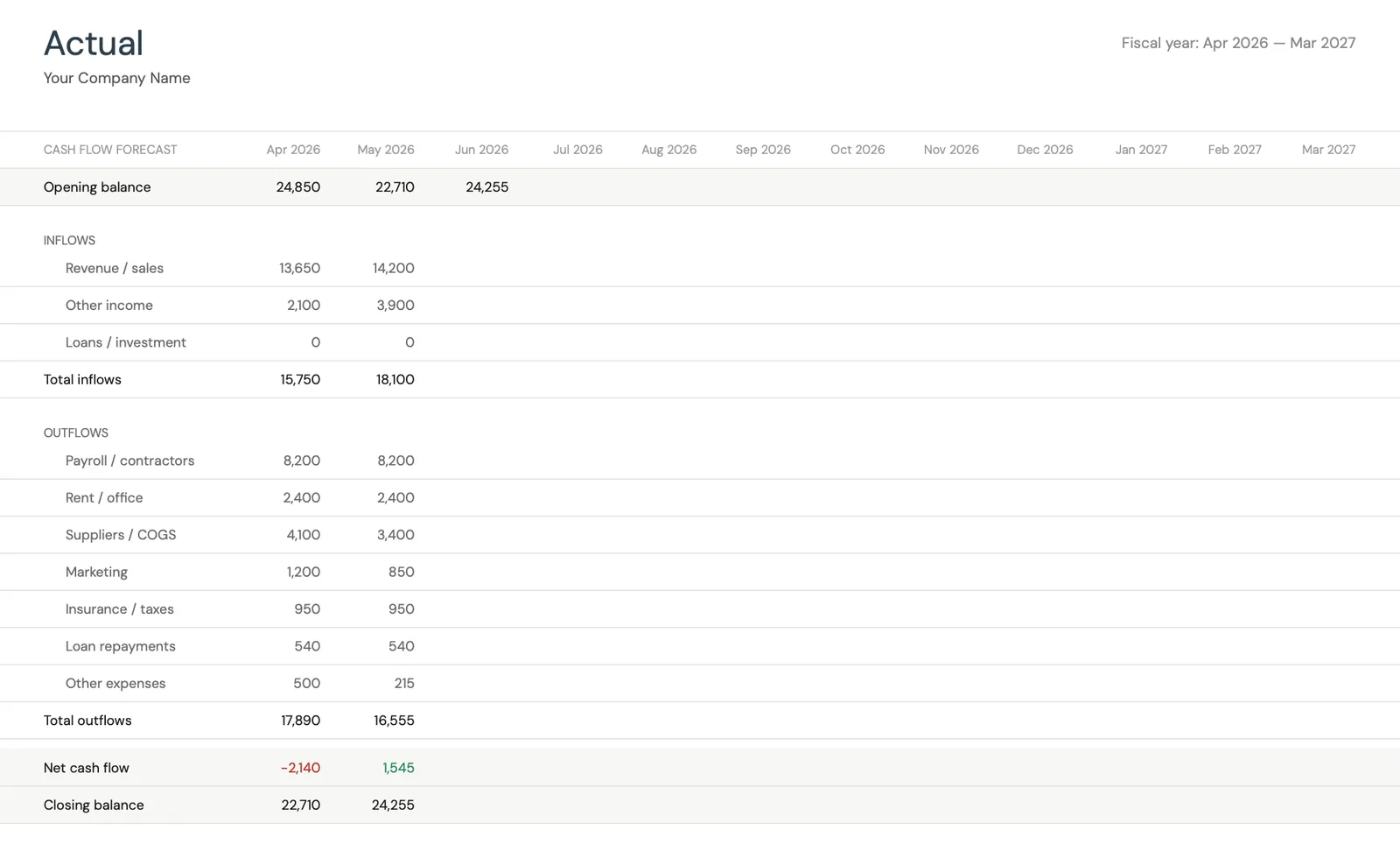

Track actual cash flow against your forecast

Key performance indicators for your cash flow

Monitor closing balances over time

Model different business scenarios and their impact

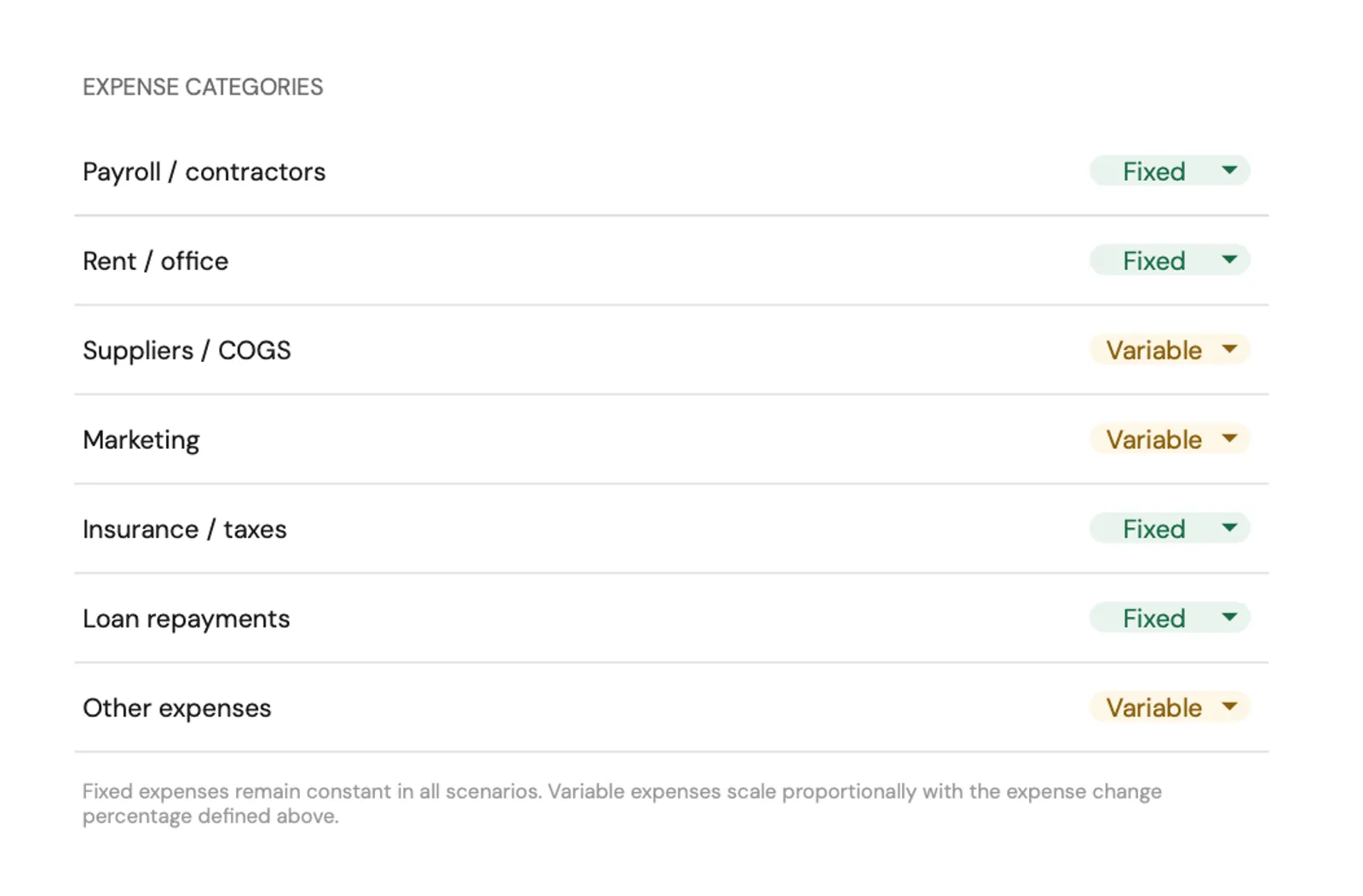

Configure income categories and settings

Set up expense categories for your business

Modelli Consigliati

Template per le Finanze delle Proprieta' in Affitto

La gestione delle proprieta' in affitto richiede un monitoraggio continuo del flusso di cassa, la supervisione delle attivita' e la preparazione fiscale. Questi template gestiscono le aree chiave:

Monitora le entrate e le uscite delle proprieta' in affitto per ogni immobile su base mensile. Osserva le tendenze del flusso di cassa, identifica i modelli stagionali e prevedi il reddito futuro. Tratta ogni proprieta' come la piccola impresa che e'.

Visualizza il modelloMonitora il valore totale del portafoglio incluso il patrimonio netto degli immobili, i saldi dei mutui e i conti di riserva. Vedere come le proprieta' in affitto si inseriscono nel quadro finanziario complessivo aiuta nelle decisioni di acquisizione, mantenimento o vendita degli immobili.

Visualizza il modelloOrganizza tutte le detrazioni fiscali sulle proprieta' in affitto durante l'anno - ammortamento, interessi ipotecari, riparazioni, assicurazione, tasse sulla proprieta' e onorari professionali. Riduce lo stress della stagione fiscale e aiuta a garantire che nessuna detrazione venga omessa.

Visualizza il modelloStrumenti Gratuiti

Calcolatori per Aiutarti a Pianificare

Domande Frequenti

Gestione di proprieta' in affitto - Financial FAQ

Come monitoro entrate e uscite degli immobili in affitto?

Mantieni una contabilita' separata per ogni proprieta' con voci mensili per tutte le entrate (affitto, commissioni) e le uscite (mutuo, tasse, assicurazione, riparazioni, commissioni di gestione). Usa un foglio di calcolo del flusso di cassa che mostri il reddito netto per proprieta' per mese. Questo monitoraggio per proprieta' e per mese rivela schemi e problemi che i riepiloghi annuali non colgono.

Quale percentuale dell'affitto dovrei accantonare per le riserve?

Una linea guida comune e' del 5% per lo sfitto e del 5-10% per le spese in conto capitale e la manutenzione. Su un affitto di 2.000 dollari al mese, cio' significa accantonare 200-300 dollari al mese. Le proprieta' piu' vecchie o quelle con sistemi datati (tetto di piu' di 15 anni, HVAC vecchio) potrebbero richiedere riserve piu' alte. Le proprieta' con sistemi piu' nuovi e inquilini a lungo termine possono a volte operare con riserve piu' basse.

Quali spese degli immobili in affitto sono fiscalmente deducibili?

La maggior parte delle spese relative alla proprieta' e alla gestione degli immobili in affitto sono deducibili: interessi ipotecari, imposte sulla proprieta', assicurazione, riparazioni e manutenzione, ammortamento, commissioni di gestione immobiliare, pubblicita' per gli inquilini, spese legali e contabili, spostamenti da e verso la proprieta' e spese per l'ufficio domestico se gestisci le proprieta' da casa. Conserva ricevute e documentazione per tutte le spese.

Come faccio a sapere se la mia proprietà in affitto è davvero redditizia?

La vera redditività include quattro componenti: flusso di cassa (affitto meno tutte le spese incluse le riserve), crescita del patrimonio netto (riduzione del capitale ipotecario), benefici fiscali (detrazioni che riducono la tua fattura fiscale) e rivalutazione (variazioni del valore della proprietà). Una proprietà con flusso di cassa mensile negativo può comunque essere redditizia quando si includono la crescita del patrimonio netto e i benefici fiscali. Calcola tutte e quattro le componenti annualmente per una valutazione onesta.

Quante proprietà posso gestire con un foglio di calcolo?

I fogli di calcolo funzionano bene per 1-10 proprietà. Oltre questo numero, il software dedicato alla gestione degli immobili potrebbe essere più efficiente. La chiave è la coerenza - aggiornare entrate e uscite mensilmente e mantenere il monitoraggio delle riserve. Un foglio di calcolo ben organizzato con schede separate per ogni proprietà e un pannello di riepilogo offre un'eccellente visibilità per la maggior parte dei proprietari individuali.

Can't find the answer you're looking for? Contact our team

Pronto per iniziare?

Scarica istantaneamente e inizia a gestire le tue finanze, o contattaci per progettare un pacchetto di modelli personalizzato per le tue esigenze.