Guida al budget

Come fare un budget per Piccola impresa

Circa l'82% delle piccole imprese che falliscono citano i problemi di flusso di cassa come fattore. Un budget aziendale che prevede le entrate, monitora le spese per categoria e proietta il flusso di cassa 3-12 mesi avanti trasforma le congetture finanziarie in un processo mensile gestibile.

In Depth

Il flusso di cassa e' il battito cardiaco della piccola impresa

La statistica che l'82% delle aziende fallite cita problemi di flusso di cassa non riguarda la redditita' - riguarda i tempi. Un'azienda puo' essere redditizia sulla carta mentre allo stesso tempo rimane senza liquidita' per pagare le spese della settimana successiva. Le entrate arrivano secondo una programmazione (spesso ritardata di 30, 60 o 90 giorni nei contesti B2B), mentre le spese richiedono pagamento secondo un'altra. Il divario tra quando il denaro viene guadagnato e quando viene riscosso e' dove si creano i problemi di flusso di cassa, e una previsione che mappa entrambe le tempistiche e' lo strumento principale per gestire tale divario.

Gli obblighi fiscali creano una trappola particolarmente pericolosa del flusso di cassa per i nuovi imprenditori. A differenza del reddito da lavoro dipendente dove le tasse vengono trattenute automaticamente, il reddito aziendale arriva per intero - e la bolletta fiscale arriva dopo. I proprietari di aziende che spendono le entrate senza accantonare il 25-35% per le tasse si trovano di fronte a una resa dei conti annuale o trimestrale che puo' mettere a rischio l'azienda stessa. Un conto di risparmio fiscale separato, alimentato man mano che arrivano le entrate, trasforma questo da un punto di crisi in una parte di routine delle operazioni finanziarie.

Il confine tra finanze personali e aziendali e' una delle distinzioni piu' importanti che un titolare di piccola impresa puo' mantenere. Le finanze miste rendono quasi impossibile determinare la vera redditita' aziendale, complicano la preparazione fiscale e possono creare problemi di responsabilita' legale per le LLC e le societa'. Un conto bancario aziendale dedicato - abbinato a un modello di flusso di cassa che monitora le finanze aziendali separatamente - stabilisce la chiarezza necessaria per prendere decisioni informate sia sulla salute finanziaria dell'azienda che personale.

Dettaglio dei Costi

Categorie di costo comuni delle piccole imprese

I costi aziendali variano drasticamente per settore e modello di business. Queste categorie coprono le aree di spesa piu' comuni per cui i titolari di piccole imprese devono pianificare il budget.

Rent & Facilities

5-15% del fatturatoUfficio, spazio commerciale o magazzino - alcune aziende operano da remoto

Payroll & Benefits

25-50% del fatturatoSpesso la spesa continuativa piu' grande per le aziende di servizi

Marketing & Advertising

5-15% del fatturatoMarketing digitale, pubblicita', creazione di contenuti e strumenti di vendita

Software & Technology

3-8% del fatturatoContabilita', CRM, comunicazione e strumenti specifici del settore

Insurance

2-5% del fatturatoResponsabilita' civile, proprieta', indennizzo dei lavoratori e assicurazione professionale

Taxes & Professional Services

10-30% del profittoImposta sul reddito, tassa sul lavoro autonomo, commercialista e spese legali

Passi per il Budget

Passi per pianificare il budget di una piccola impresa

Separa le finanze personali e aziendali

Un conto bancario e una carta di credito aziendali dedicati rendono il monitoraggio delle spese diretto e sono essenziali per una rendicontazione fiscale accurata. Mescolare le finanze personali e aziendali crea problemi contabili che peggiorano nel tempo.

Prevedi il flusso di cassa, non solo il profitto

Un'azienda puo' essere redditizia sulla carta ma rimanere senza liquidita' se i tempi di pagamento non sono corretti. La previsione del flusso di cassa monitora quando il denaro arriva effettivamente e viene speso - non solo quando viene guadagnato o dovuto. Questo previene il problema comune delle aziende in crescita che si trovano a corto di liquidita'.

Pianifica le tasse trimestralmente

I lavoratori autonomi e i titolari di piccole imprese devono tipicamente pagamenti fiscali trimestrali stimati. Accantonare il 25-35% del profitto per le tasse man mano che viene guadagnato previene la dolorosa bolletta fiscale annuale. Un conto di risparmio fiscale separato mantiene questi fondi al riparo dalla spesa.

Costruisci un fondo di emergenza aziendale

Come le finanze personali, le aziende beneficiano di riserve di liquidita'. Avere 3-6 mesi di spese operative risparmiate aiuta a superare i periodi lenti, i costi imprevisti e le fluttuazioni stagionali senza contrarre debiti o tagliare le spese essenziali.

Rivedi il budget mensilmente rispetto ai dati effettivi

Confrontare i numeri di budget con i risultati effettivi ogni mese rivela tendenze prima che diventino problemi. Le carenze di ricavi, l'aumento delle spese e gli schemi stagionali diventano visibili attraverso la revisione regolare. Questa abitudine e' una delle cose piu' preziose che un imprenditore possa fare.

Vedi il Modello

Tools for piccola impresa budgeting

Browse the template features that help with piccola impresa financial planning.

- Calcoli automatici

- Grafici visivi e riepiloghi

- Categorie personalizzabili

- Funziona in Google Sheets ed Excel

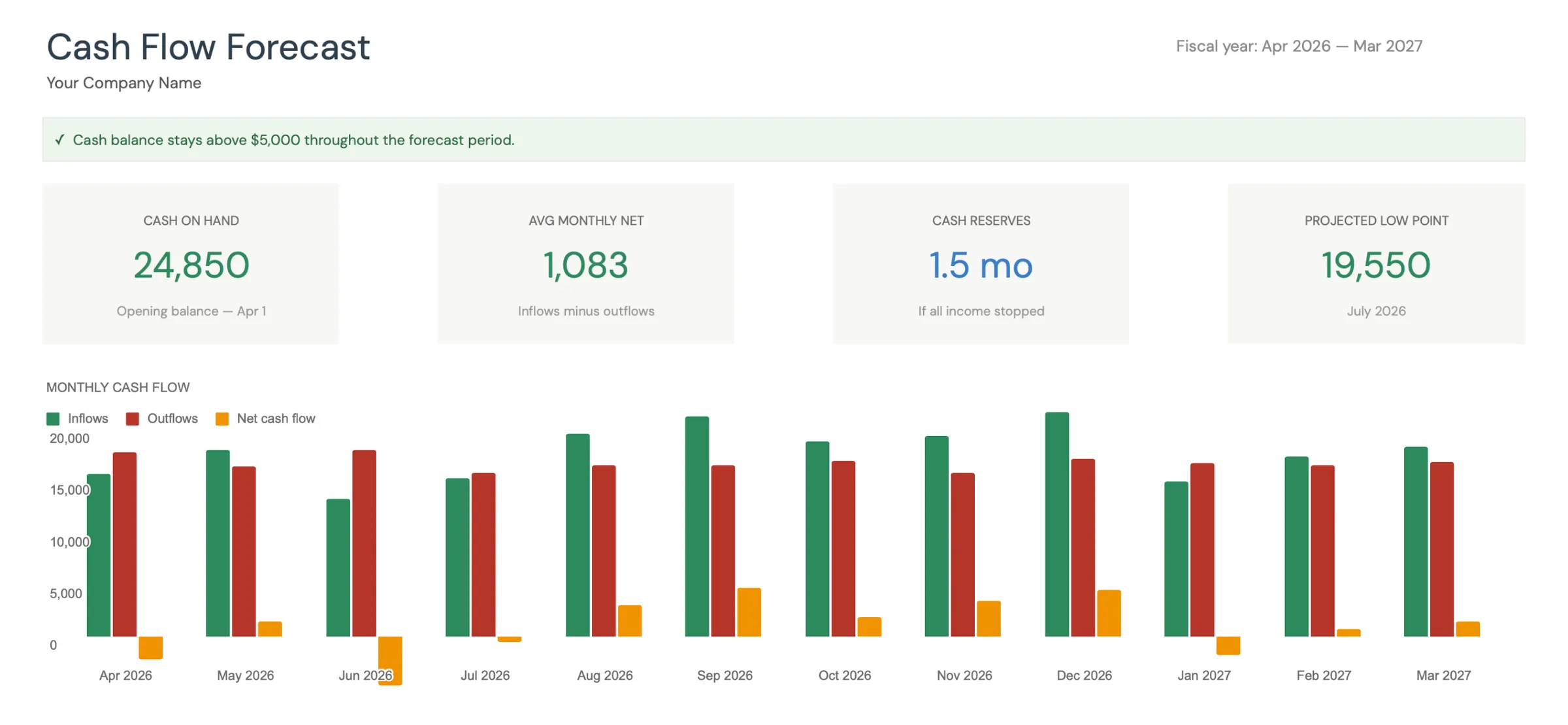

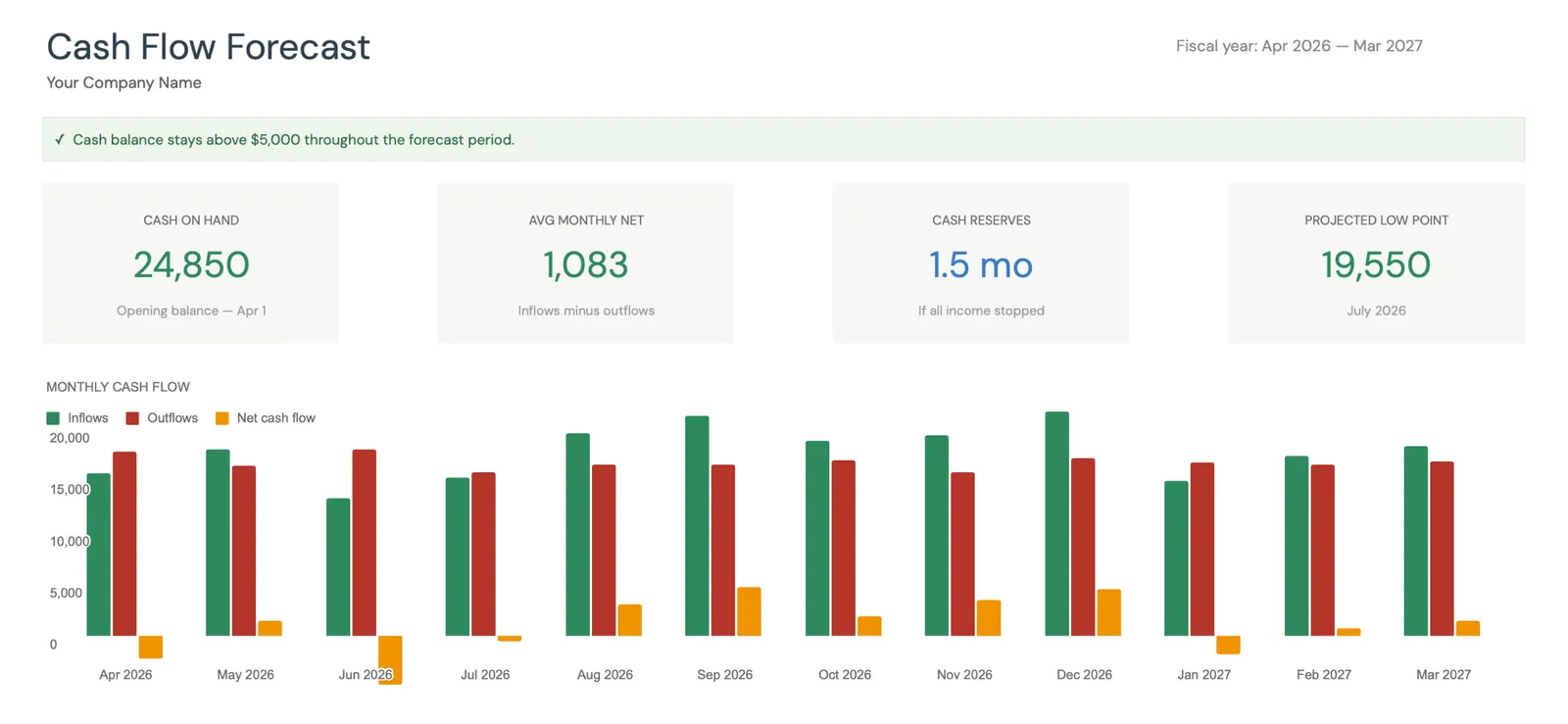

Visual dashboard with cash flow projections and trends

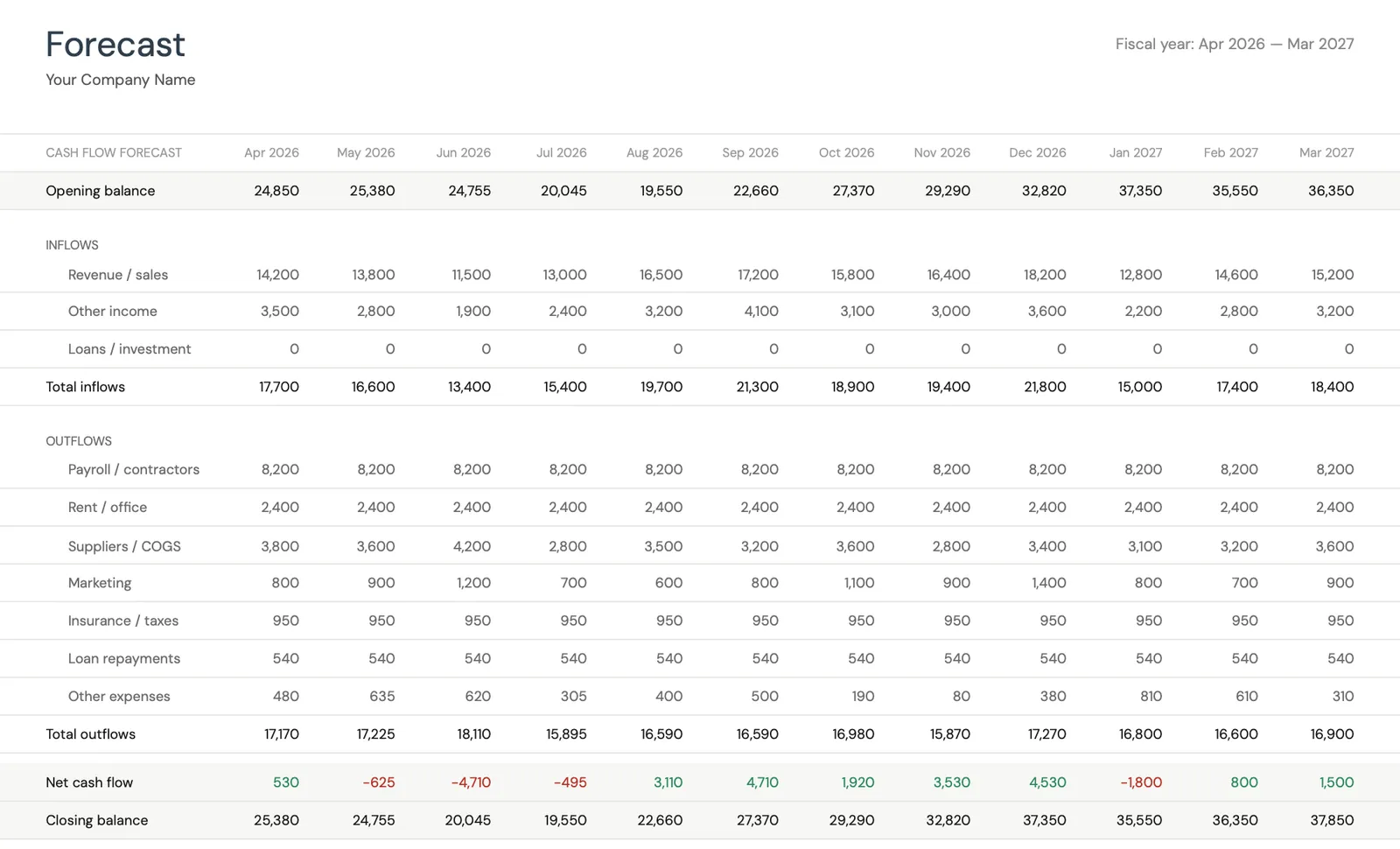

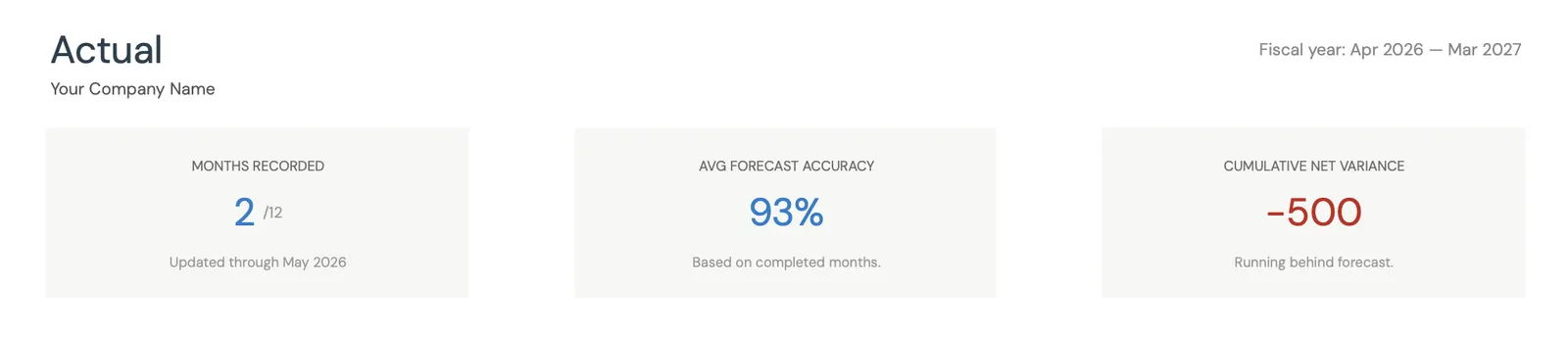

Monthly cash flow forecast with income and expenses

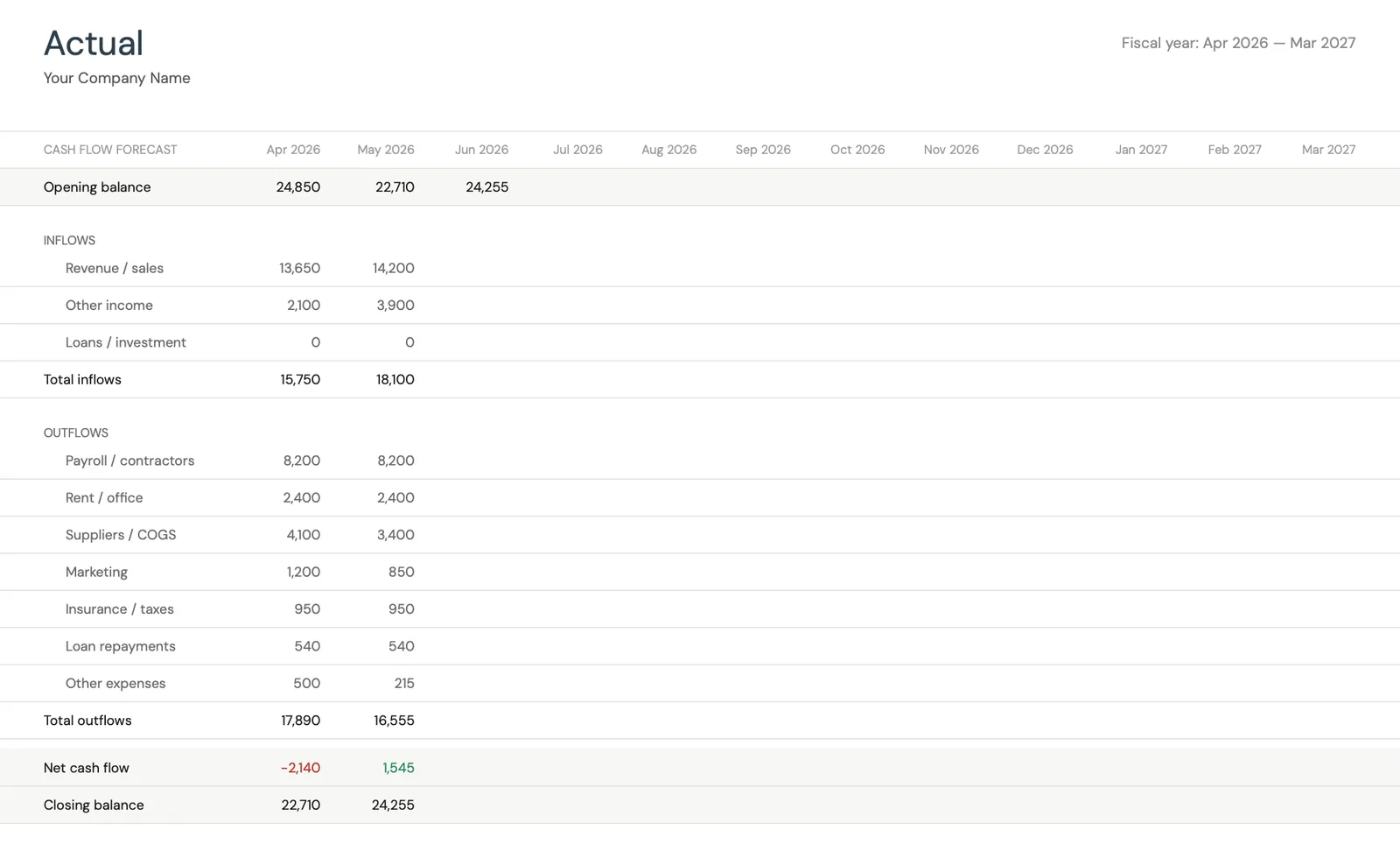

Track actual cash flow against your forecast

Key performance indicators for your cash flow

Monitor closing balances over time

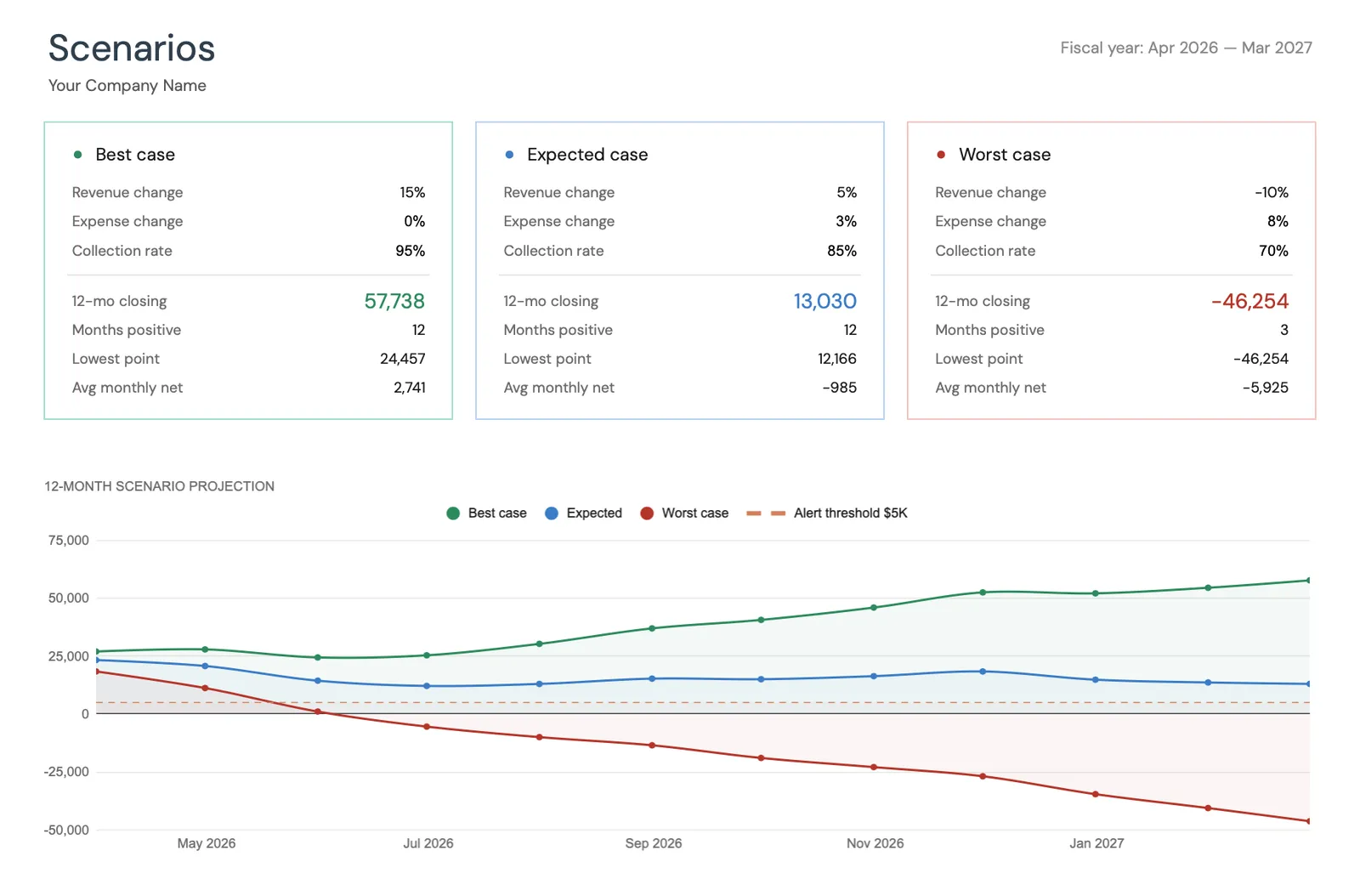

Model different business scenarios and their impact

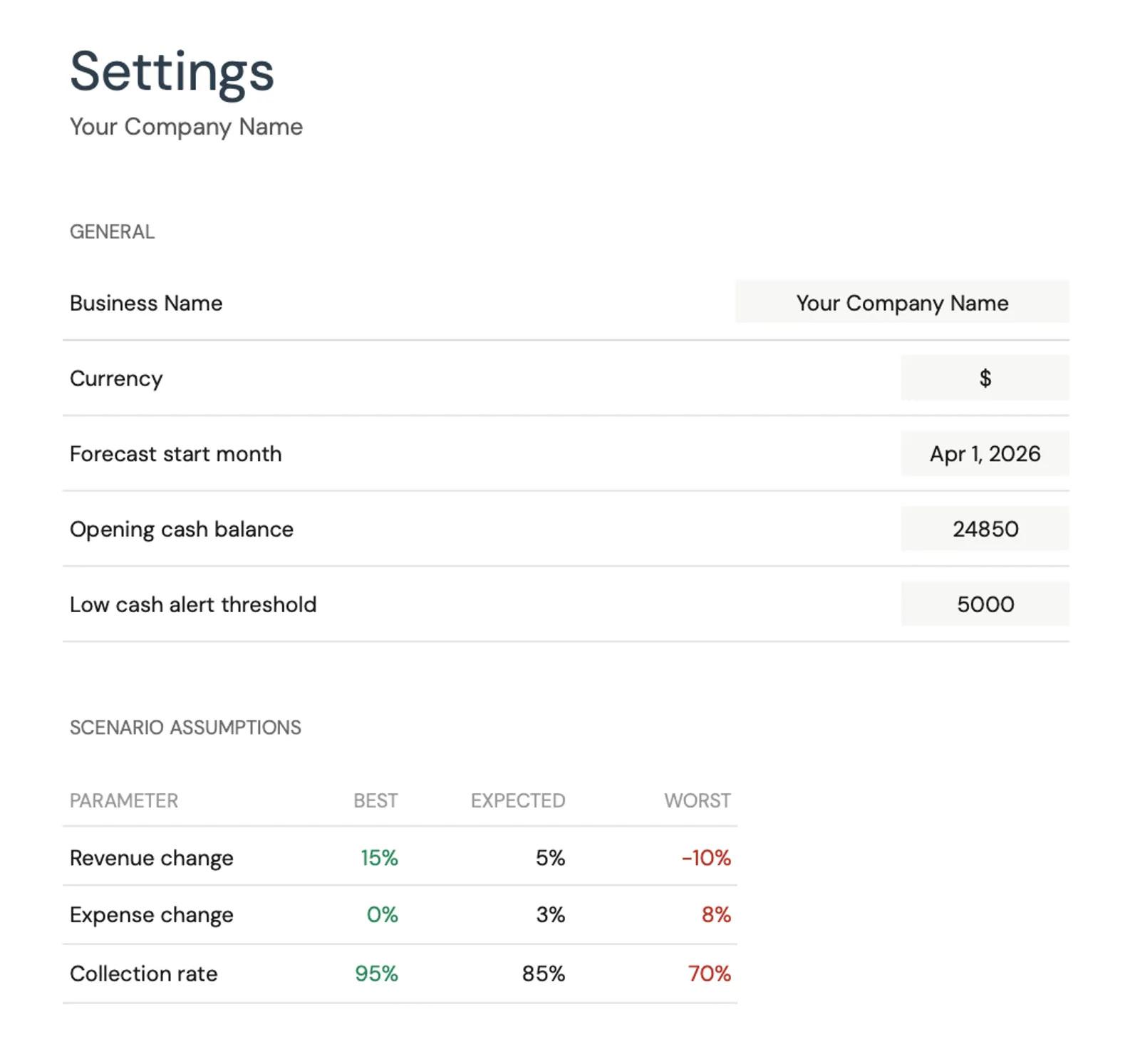

Configure income categories and settings

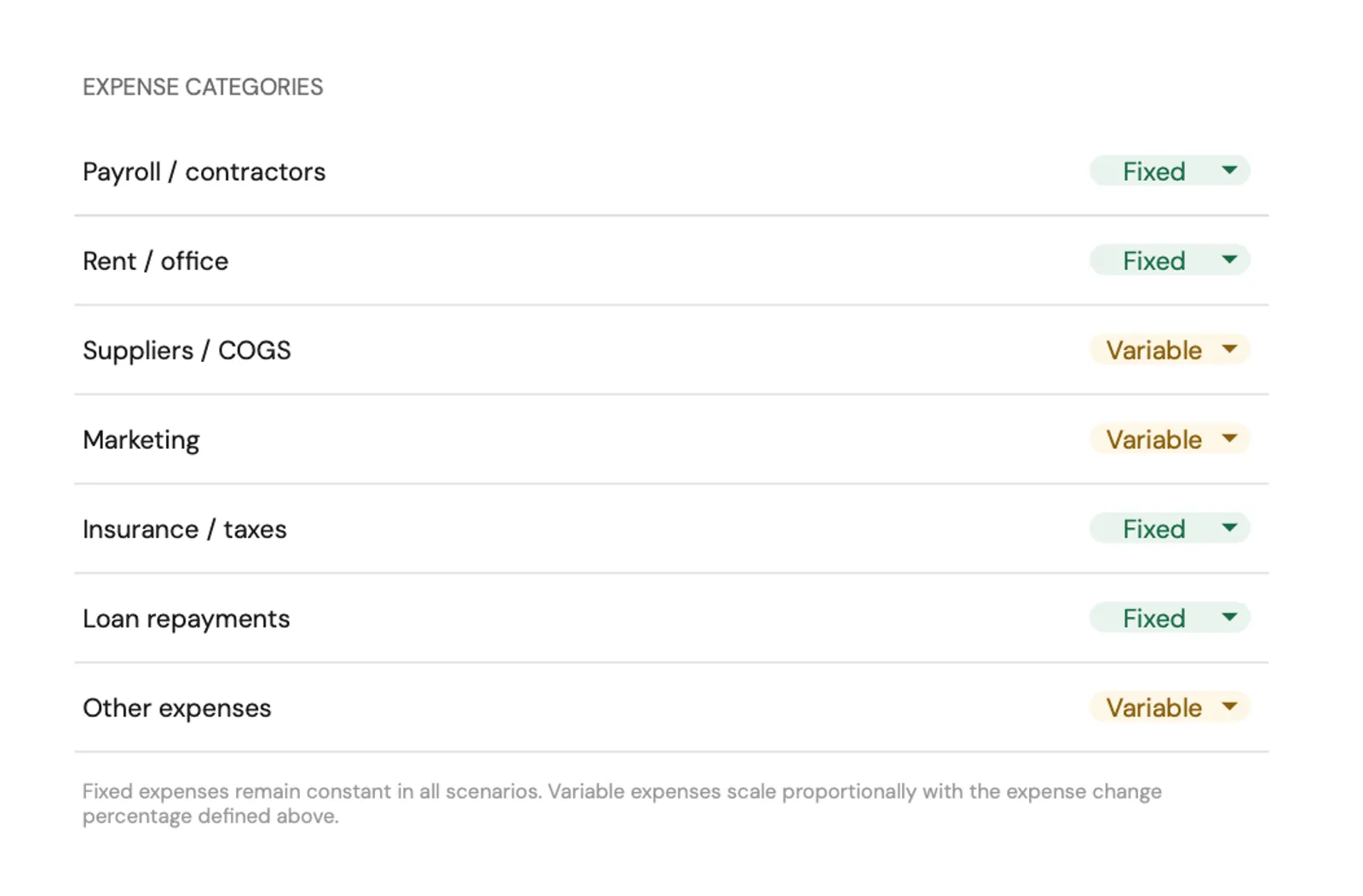

Set up expense categories for your business

Modelli Consigliati

Templates for Piccola impresa Budgeting

Costruito per la gestione finanziaria aziendale - prevedi il flusso di cassa, monitora entrate e uscite e pianifica la crescita. Visualizza le posizioni di cassa previste mesi avanti per evitare carenze.

Visualizza il modelloMonitora le entrate aziendali, le deduzioni e i pagamenti fiscali trimestrali stimati. Il monitoraggio fiscale organizzato durante tutto l'anno rende la stagione fiscale semplice.

Visualizza il modello Save $91Ottieni strumenti finanziari aziendali e personali insieme. Gestisci il flusso di cassa aziendale mantenendo in ordine le finanze personali, la pianificazione pensionistica e il monitoraggio del patrimonio netto.

Includes 8 modelli

Visualizza il pacchettoStrumenti Gratuiti

Calcolatori per aiutarti a pianificare

Domande Frequenti

Piccola impresa Budgeting FAQ

Quanto dovrebbe pianificare una piccola impresa per le tasse?

Accantonare il 25-35% del profitto netto copre le imposte federali e statali sul reddito piu' la tassa sul lavoro autonomo per la maggior parte delle piccole imprese. L'importo esatto dipende dalla struttura aziendale (ditta individuale, LLC, S-Corp), dal livello di reddito e dalle tasse statali. Vale la pena il costo lavorare con un commercialista per determinare la percentuale giusta.

Qual e' la differenza tra un budget e una previsione del flusso di cassa?

Un budget pianifica quanto spendere in ogni categoria. Una previsione del flusso di cassa mostra quando il denaro entra ed esce effettivamente. Un'azienda potrebbe prevedere 10.000 dollari per un progetto, ma il flusso di cassa mostra che 5.000 dollari sono dovuti in anticipo e 5.000 dollari alla consegna. Entrambi gli strumenti servono a scopi diversi.

Come dovrebbero pianificare il budget le nuove aziende senza storico di entrate?

Inizia con stime delle spese (affitto, forniture, marketing) e proiezioni prudenti delle entrate. Monitora i numeri effettivi dal primo giorno e adegua il budget mensilmente man mano che arrivano i dati reali. La maggior parte delle aziende trova che i budget iniziali necessitano di una revisione significativa nei primi 6-12 mesi.

Quando dovrebbe assumere un commercialista un'azienda?

La maggior parte delle piccole imprese beneficia di una preparazione fiscale professionale fin dall'inizio. Man mano che l'azienda cresce, il supporto mensile o trimestrale della contabilita' aiuta a mantenere registrazioni accurate. Il costo di un commercialista tipicamente si ripaga attraverso risparmi fiscali ed evitando errori costosi.

Come pianificano il budget le aziende stagionali?

Le aziende stagionali hanno bisogno di una visione annuale che mostri i mesi di punta e quelli lenti. Le entrate guadagnate durante le stagioni di punta devono coprire le spese durante i periodi lenti. Accantonare una parte delle entrate della stagione di punta specificamente per le spese fuori stagione previene le strette di liquidita'.

Can't find the answer you're looking for? Contact our team

Start planning your piccola impresa budget

Un modello di foglio di calcolo con calcoli automatici, riepiloghi visivi e tutto il necessario per tracciare i costi di piccola impresa.

Pronto per iniziare?

Scarica istantaneamente e inizia a gestire le tue finanze, o contattaci per progettare un pacchetto di modelli personalizzato per le tue esigenze.