Guía de evento de vida

Planificación Financiera al Iniciar un Negocio

La mayoría de los pequeños negocios necesitan entre $10,000-$80,000 en capital de inicio dependiendo de la industria, y alrededor del 82% de los fracasos comerciales citan problemas de flujo de efectivo como factor contribuyente. Pronosticar los ingresos, llevar un seguimiento de los gastos por categoría y mantener entre 3-6 meses de reservas operativas son los fundamentos financieros que mantienen vivos a los nuevos emprendimientos.

In Depth

La Realidad Financiera de Trabajar por Cuenta Propia

Iniciar un negocio cambia fundamentalmente tu relación con el dinero. Como empleado, los ingresos son predecibles y llegan según lo programado. Como propietario de un negocio, los ingresos son variables, a menudo retrasados y directamente ligados al esfuerzo y las condiciones del mercado. Este cambio de la certeza financiera a la variabilidad financiera es uno de los mayores ajustes que enfrentan los nuevos fundadores - y uno que pocos aprecian plenamente hasta que lo experimentan.

La distinción entre las finanzas personales y las comerciales no es solo una práctica contable recomendada - da forma a cómo toman decisiones los fundadores. Cuando el dinero personal y el comercial se mezclan, cada gasto comercial se siente como un sacrificio personal, y cada compra personal se siente como si estuviera tomando del negocio. Una separación limpia crea la claridad mental para evaluar cada uno por sus propios méritos.

El momento del flujo de efectivo es donde fracasan muchos negocios que de otro modo serían viables. Un negocio puede ser rentable sobre el papel mientras se queda sin efectivo en la práctica. Esto ocurre cuando los gastos vencen antes de que lleguen los ingresos - pagar a los proveedores en 30 días mientras los clientes pagan en 60 días crea una brecha que crece con cada venta. Comprender este desajuste de tiempos es a menudo más importante que comprender la rentabilidad.

El panorama fiscal para los propietarios de negocios es dramáticamente diferente del empleo. El impuesto de trabajo por cuenta propia, los pagos estimados trimestrales, los gastos deducibles y el potencial de las deducciones de traspaso crean una situación fiscal más compleja pero potencialmente más favorable. Muchos propietarios de negocios en el primer año o bien pagan de más los impuestos al perder deducciones legítimas o pagan de menos al no reservar suficiente, ambos de los cuales crean problemas que el seguimiento cuidadoso previene.

Impacto Financiero

El Impacto Financiero de Iniciar un Negocio

Iniciar un negocio introduce un nivel de complejidad financiera que sorprende a muchos fundadores primerizos. Las finanzas personales y las comerciales se entrelazan, los ingresos se vuelven irregulares y la brecha entre el lanzamiento y la rentabilidad puede extenderse más de lo esperado.

Los costos de inicio varían enormemente según el tipo de negocio

Un negocio de consultoría independiente podría lanzarse por $500-$2,000 (sitio web, tarjetas de presentación, software de contabilidad). Una tienda minorista física puede requerir entre $50,000-$150,000+ (depósitos de arrendamiento, inventario, accesorios, permisos). Los negocios en línea típicamente caen en el medio con $2,000-$20,000 (desarrollo web, marketing, herramientas, inventario si aplica). Documentar cada gasto desde el primer día importa para las deducciones fiscales y para comprender los costos reales de inicio.

El cronograma de rentabilidad suele ser más largo de lo planificado

La mayoría de los pequeños negocios tardan entre 2-3 años en volverse consistentemente rentables. Esto significa que los ahorros personales o los ingresos alternativos necesitan cubrir tanto los gastos de vida como los déficits del negocio durante este período. Un negocio de servicios con bajos gastos generales puede llegar al punto de equilibrio en 6-12 meses, mientras que un negocio de productos con inventario y costos de marketing a menudo tarda entre 18-36 meses.

Los impuestos de trabajo por cuenta propia añaden una capa de costo significativa

Como empleado, pagas el 7.65% en impuestos FICA mientras tu empleador lo iguala. Como trabajador por cuenta propia, pagas ambas mitades - el 15.3% además del impuesto sobre la renta. En $80,000 de ingresos comerciales, eso son aproximadamente $12,240 solo en impuesto de trabajo por cuenta propia, antes de los impuestos federales y estatales sobre la renta. Se requieren pagos de impuestos estimados trimestrales para evitar penalizaciones.

La estabilidad financiera personal afecta las decisiones comerciales

Los fundadores con entre 6-12 meses de gastos de vida personales ahorrados toman decisiones de negocio diferentes (a menudo mejores) que los que están bajo presión financiera inmediata. La capacidad de decir no a un mal cliente, invertir en marketing o esperar la oportunidad correcta depende de la estabilidad financiera personal. Algunos fundadores mantienen un empleo a tiempo parcial durante las etapas iniciales por esta razón.

Preparándose

Cómo Preparar tus Finanzas para Iniciar un Negocio

Separa las finanzas personales y comerciales desde el primer día

Abre una cuenta bancaria comercial dedicada y una tarjeta de crédito comercial antes de la primera transacción. Mezclar los fondos crea dolores de cabeza contables, complicaciones fiscales y puede perforar la protección de responsabilidad de una LLC o corporación. Incluso los propietarios únicos se benefician de una separación clara - hace que la época de impuestos sea dramáticamente más simple.

Construye un margen financiero personal

Antes de lanzar, acumula entre 6-12 meses de gastos de vida personales en ahorros. Si tus costos personales mensuales son $4,000, eso significa entre $24,000-$48,000 reservados específicamente para los gastos de vida. Esto es separado del capital comercial. Tener este margen reduce la presión de aceptar cada proyecto o cobrar de menos por los servicios solo para pagar el alquiler.

Crea un pronóstico de flujo de efectivo para los primeros 12 meses

Proyecta los ingresos mensuales (de forma conservadora - reduce tu estimación optimista a la mitad), luego lista todos los gastos esperados: alquiler, herramientas/software, marketing, seguro, servicios profesionales (contador, abogado), inventario y costos de contratistas. La mayoría de los negocios tienen un flujo de efectivo negativo durante los primeros meses. Saber cuándo esperas llegar al punto de equilibrio ayuda a planificar las necesidades de financiamiento.

Planifica los impuestos como individuo que trabaja por cuenta propia

Reserva entre el 25-30% de cada pago recibido para impuestos. El impuesto de trabajo por cuenta propia (15.3%) más los impuestos federales y estatales sobre la renta se acumulan rápidamente. Los pagos de impuestos estimados trimestrales vencen en abril, junio, septiembre y enero. No pagarlos genera penalizaciones. Un planificador fiscal anual ayuda a llevar un seguimiento de los ingresos, los gastos y las obligaciones fiscales estimadas durante todo el año.

Lleva un seguimiento meticuloso de cada gasto comercial

Los gastos comerciales reducen los ingresos imponibles - pero solo si están documentados. La deducción por oficina en casa, el uso del vehículo, el equipo, las suscripciones de software, el desarrollo profesional y las comidas de negocios, todos califican. Una deducción perdida de $500 a una tasa efectiva de impuesto del 30% cuesta $150 en impuestos innecesarios. Llevar un seguimiento desde el primer día es mucho más fácil que reconstruir los registros a fin de año.

Ver las Plantillas

Herramientas para esta etapa de vida

Explora las plantillas que ayudan con la planificación financiera durante las principales transiciones de vida.

- Panel de planificación financiera

- Seguimiento mensual del presupuesto

- Patrimonio neto a lo largo del tiempo

- Establecimiento y seguimiento de metas

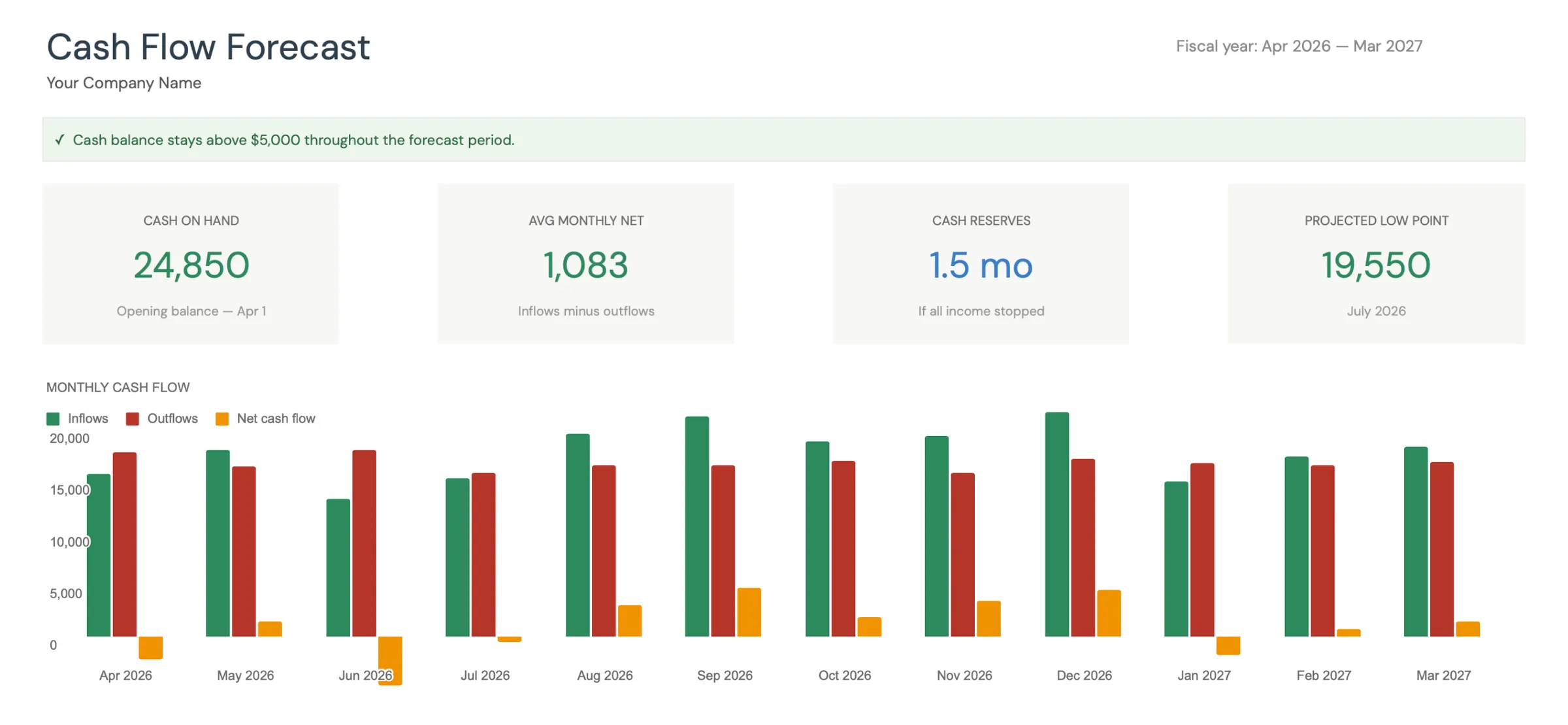

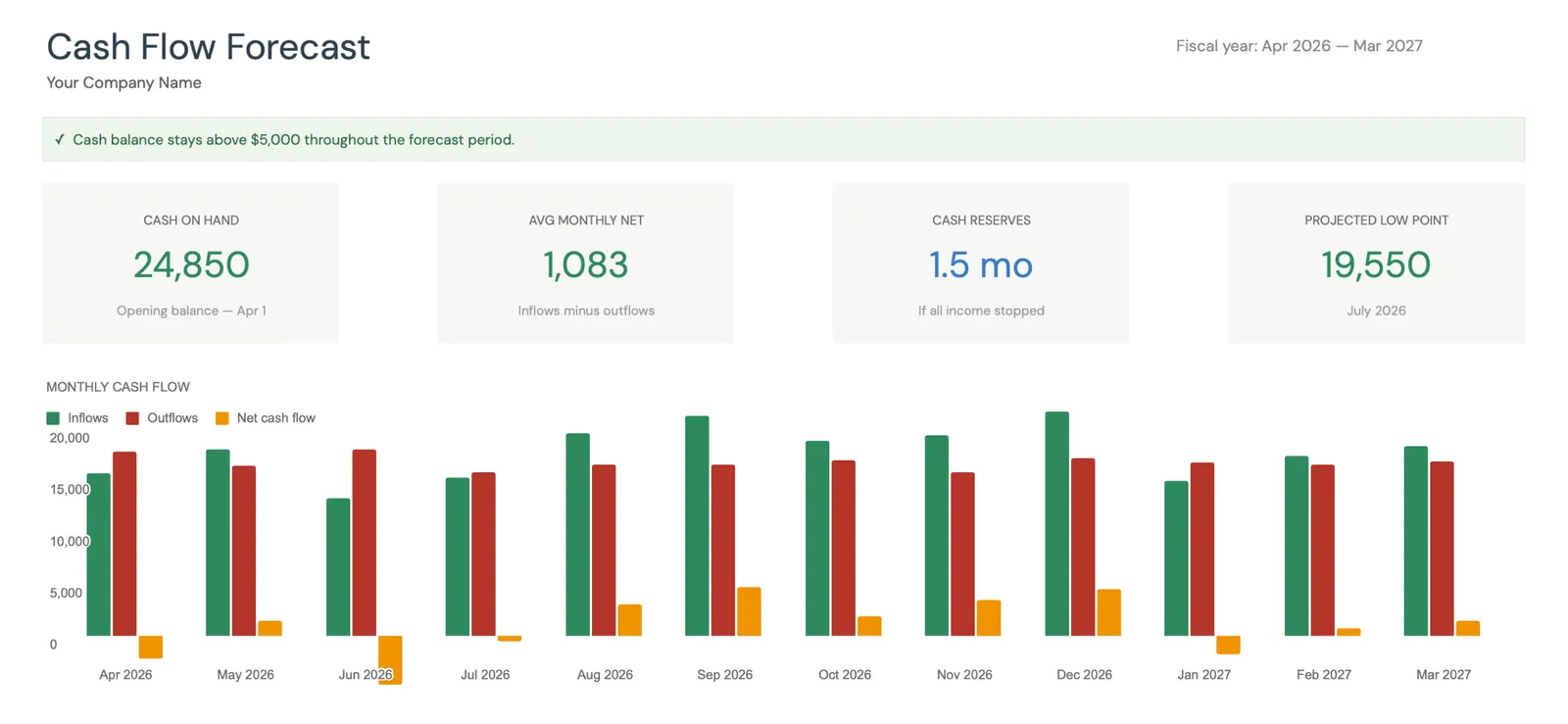

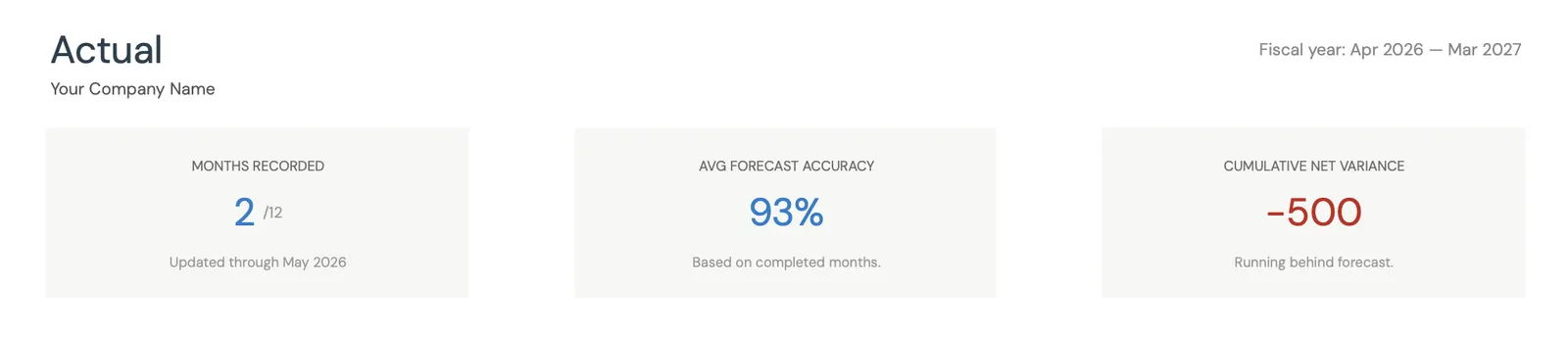

Visual dashboard with cash flow projections and trends

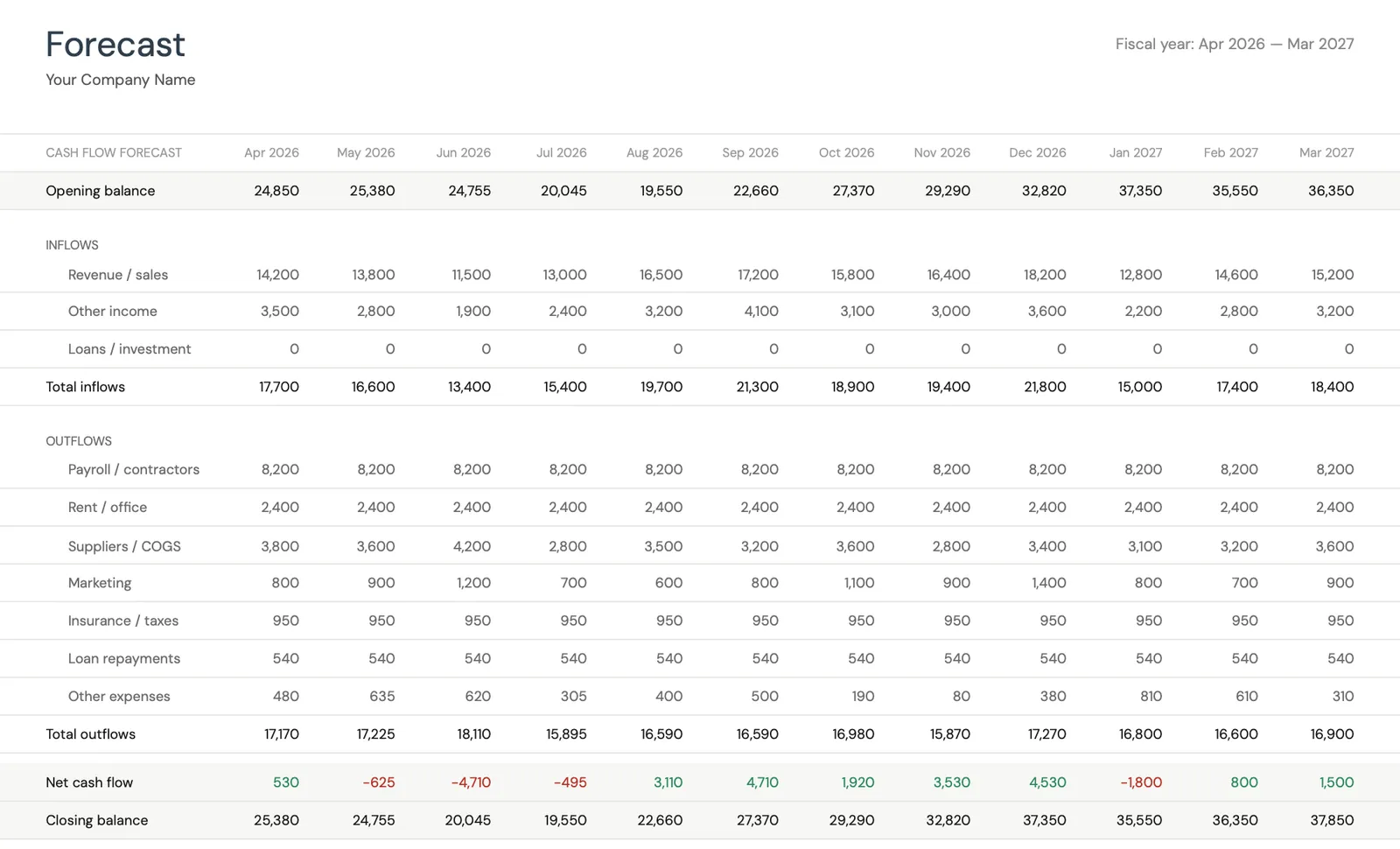

Monthly cash flow forecast with income and expenses

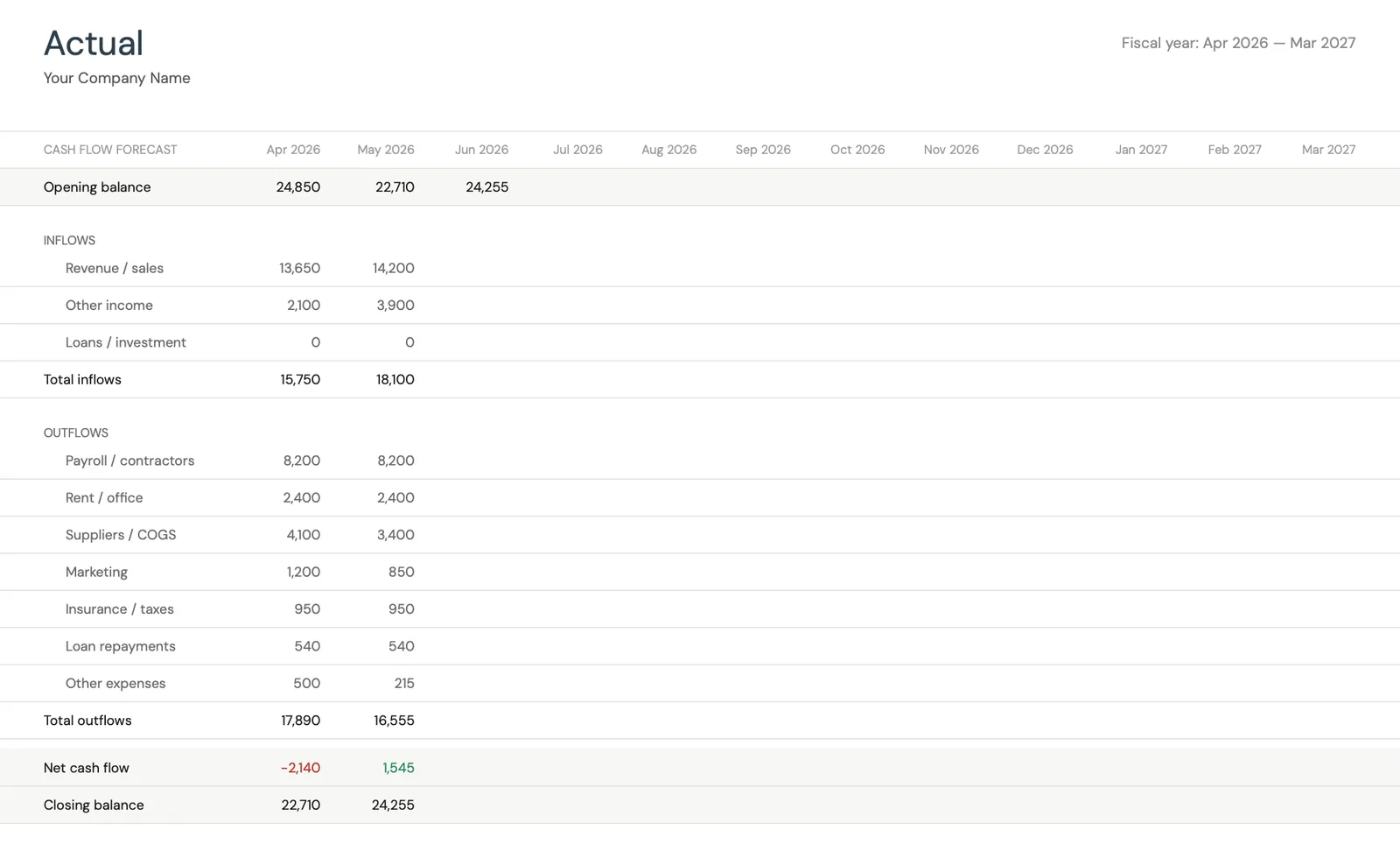

Track actual cash flow against your forecast

Key performance indicators for your cash flow

Monitor closing balances over time

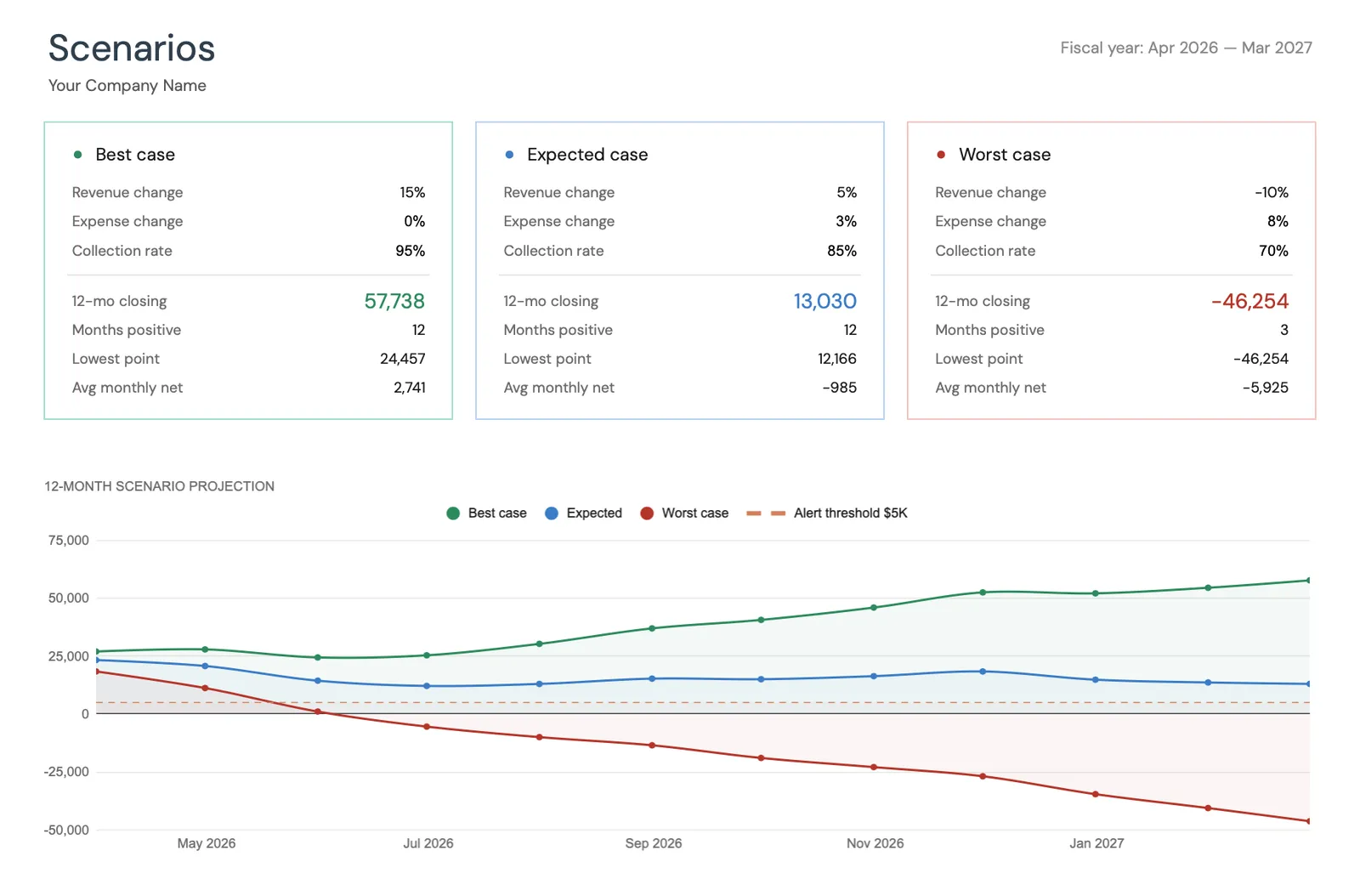

Model different business scenarios and their impact

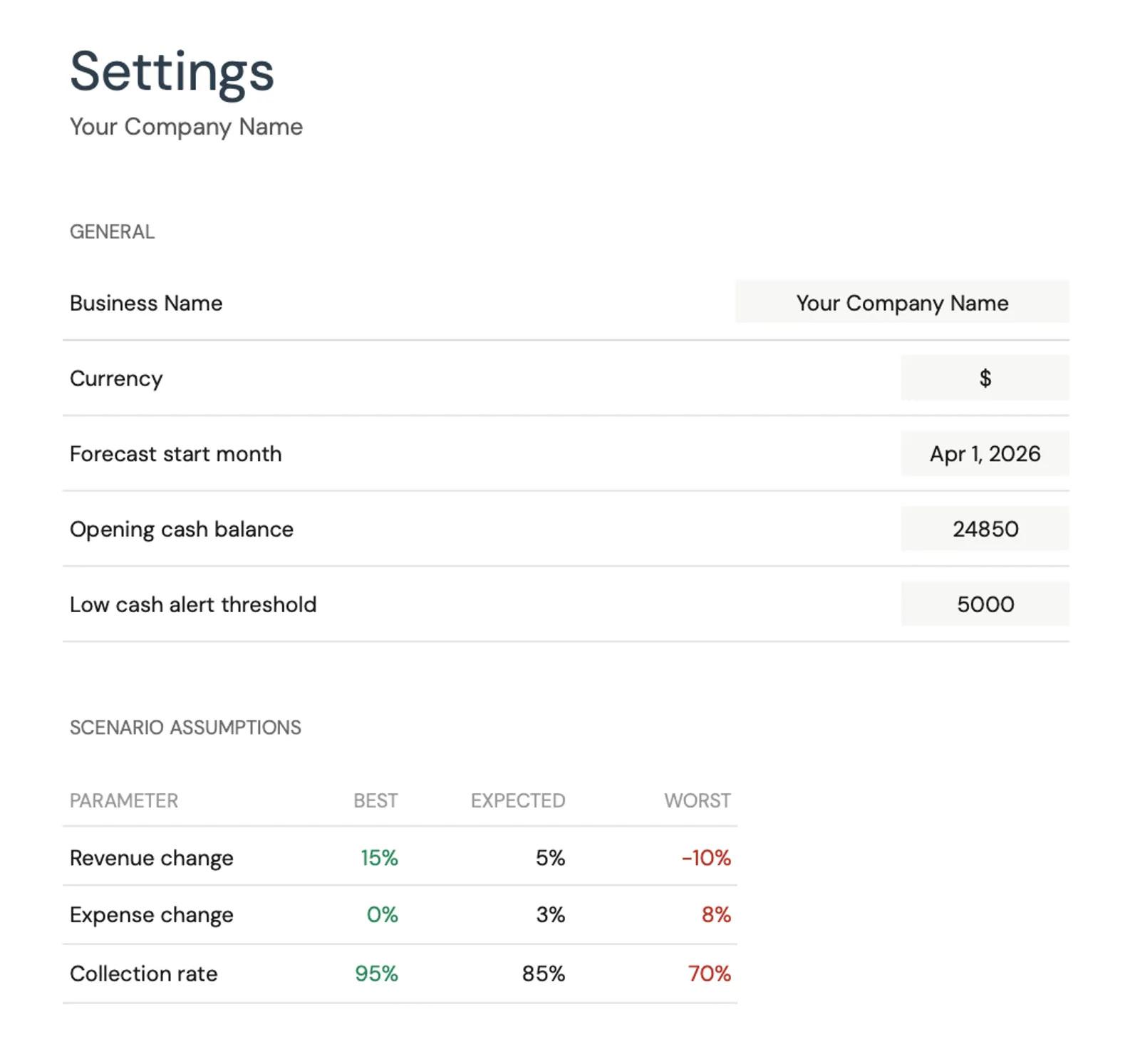

Configure income categories and settings

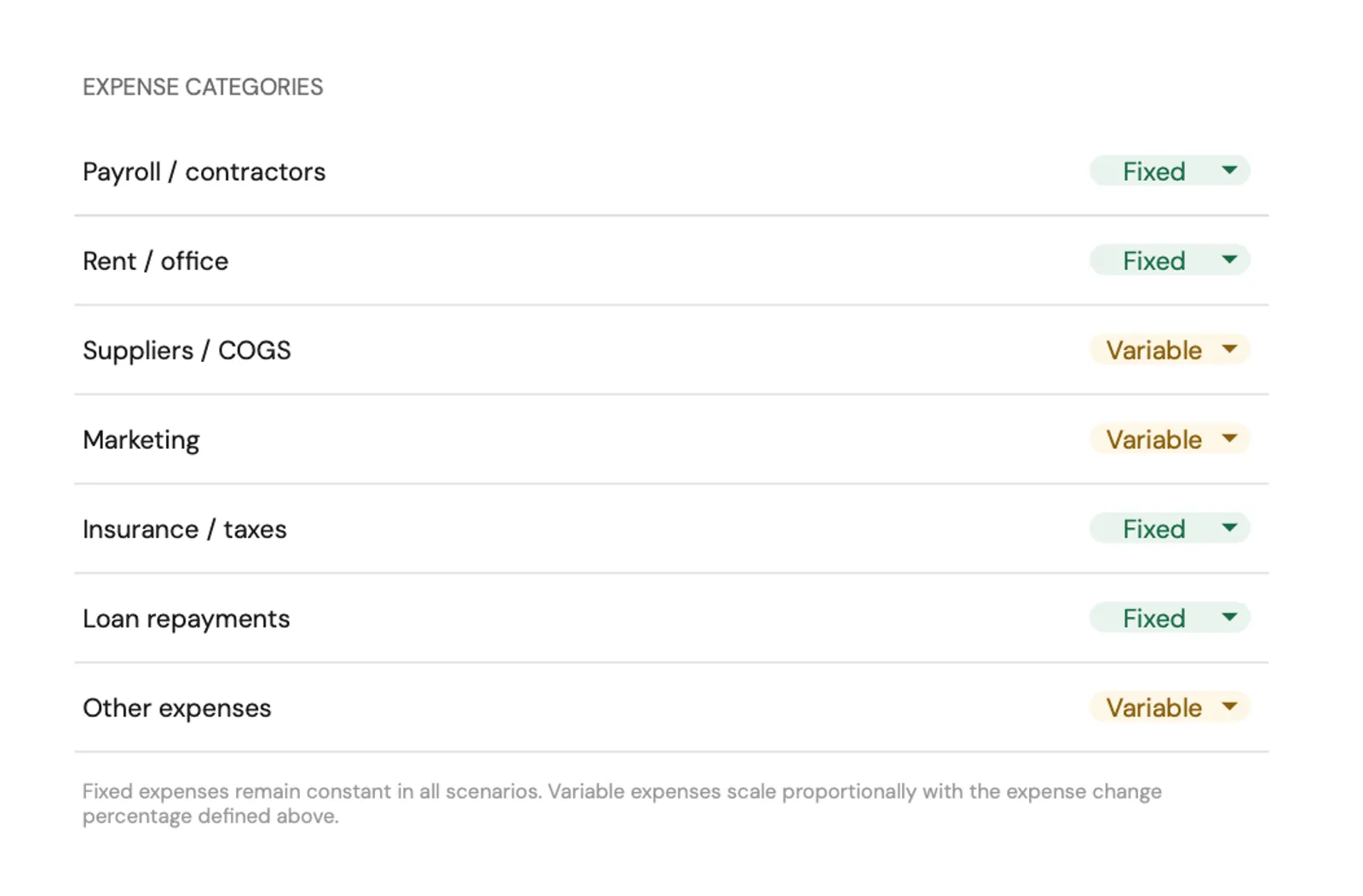

Set up expense categories for your business

Plantillas Recomendadas

Plantillas de Planificación para Nuevos Propietarios de Negocios

Iniciar un negocio significa gestionar dos vidas financieras - personal y comercial. Estas plantillas cubren ambas:

Pronostica y lleva un seguimiento del flujo de efectivo comercial mes a mes. Ve cuándo esperas llegar al punto de equilibrio, identifica los meses donde se podría necesitar financiamiento adicional y compara las proyecciones con los resultados reales.

Ver plantillaLleva un seguimiento de los gastos personales por separado para comprender tu tasa de quema mensual exacta. Conocer tus costos personales ayuda a determinar cuánto margen tienes y cuándo necesitas que el negocio empiece a generar ingresos.

Ver plantillaMantente al tanto de los impuestos estimados trimestrales y lleva un seguimiento de los gastos comerciales deducibles durante todo el año. Particularmente valioso en el primer año cuando los ingresos son impredecibles y las obligaciones fiscales son nuevas.

Ver plantillaHerramientas Gratuitas

Calculadoras para ayudarte a planificar

Preguntas Frecuentes

Iniciar un Negocio - Financial FAQ

¿Cuánto dinero necesito para iniciar un negocio?

Depende completamente del tipo de negocio. Los negocios de servicios (consultoría, trabajo independiente, coaching) pueden lanzarse por $500-$5,000. Los negocios en línea típicamente requieren entre $2,000-$20,000. El comercio minorista físico o los restaurantes pueden necesitar entre $50,000-$200,000+. Los números clave a calcular: costos de inicio (únicos), costos operativos mensuales y gastos de vida personales para el tiempo esperado hasta la rentabilidad.

¿Cómo manejo los ingresos irregulares como propietario de un negocio?

Un enfoque común: pagarte un "salario" fijo de la cuenta comercial a tu cuenta personal, basado en el mínimo que necesitas para los gastos personales. Deja que la cuenta comercial absorba las fluctuaciones. Cuando el negocio tiene meses de superávit, construye una reserva de efectivo. Cuando los ingresos disminuyen, la reserva cubre la brecha. Un pronóstico de flujo de efectivo ayuda a anticipar los meses escasos.

¿Qué gastos comerciales son deducibles de impuestos?

Las deducciones comunes incluyen: espacio de oficina en casa (proporcional a tu hogar), internet y teléfono (porcentaje de uso comercial), software y herramientas, marketing y publicidad, servicios profesionales (contador, abogado), seguro comercial, viajes por motivos de negocios, uso del vehículo para negocios y primas de seguro de salud para los que trabajan por cuenta propia. Lleva un seguimiento de todo y consulta a un profesional fiscal para tu situación específica.

¿Puedo usar una hoja de cálculo para gestionar el flujo de efectivo del negocio?

Sí - y para los negocios en etapa inicial, una hoja de cálculo es a menudo más práctica que el software de contabilidad. La plantilla de Flujo de Efectivo Empresarial lleva un seguimiento de los ingresos y gastos proyectados vs. reales, muestra tu posición de efectivo mes a mes y destaca cuándo podrías enfrentar déficits. Muchos fundadores la usan junto con el software de contabilidad básico para lo mejor de ambos mundos.

Can't find the answer you're looking for? Contact our team

¿Listo para comenzar?

Descargue instantáneamente y comience a gestionar sus finanzas, o contáctenos para diseñar un paquete de plantillas personalizado para sus necesidades.