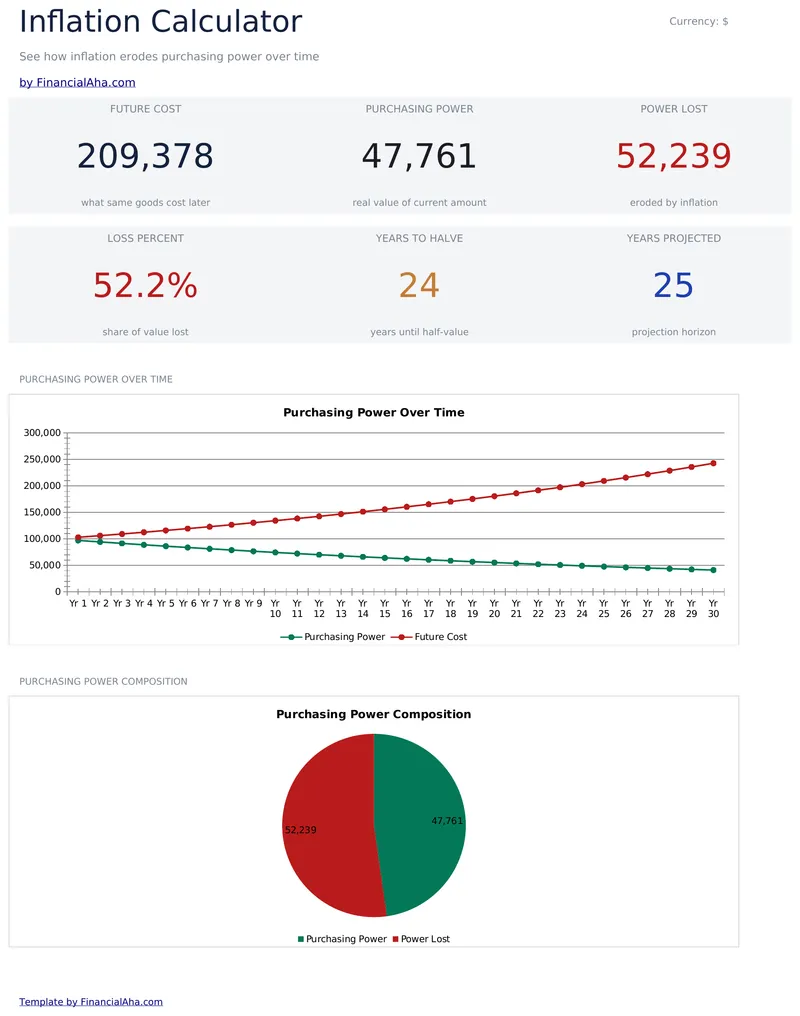

Gratis Calculadora de Inflación

Calcula el impacto de la inflación en el poder adquisitivo a lo largo del tiempo.

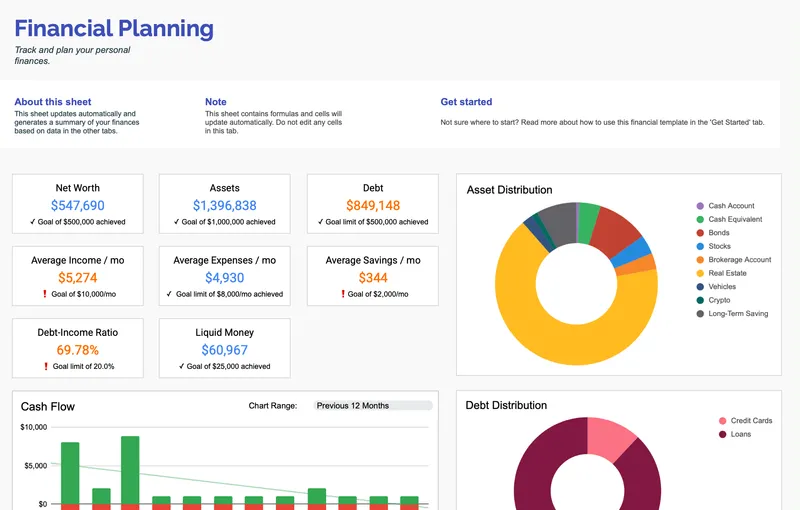

Plantilla completa de planificación financiera para gestionar sus finanzas personales.

Registra tus resultados con el tiempo

Aviso Importante

Estas calculadoras son solo para fines educativos e informativos. Los resultados son estimaciones basadas en la información que proporcionas y no deben considerarse asesoramiento financiero, fiscal o de inversión. Tus resultados reales pueden variar. Para orientación personalizada, consulta a un asesor financiero calificado, profesional fiscal u otro experto apropiado.

Preguntas Frecuentes

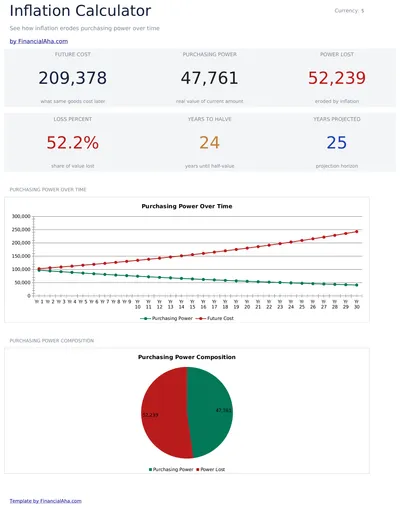

¿Cómo afecta la inflación a mi dinero?

La inflación reduce el poder adquisitivo con el tiempo. Con una inflación del 3%, $100 hoy compran bienes equivalentes a aproximadamente $74 en 10 años. Por eso los ahorros deben generar rendimientos que superen la inflación.

¿Cuál es una buena tasa de inflación?

Los bancos centrales generalmente apuntan a una inflación anual del 2% como la óptima para el crecimiento económico. Una inflación menor puede indicar debilidad económica; una mayor erosiona el poder adquisitivo y genera incertidumbre.

¿Cuánto valdrán $100 en 10 años?

Con una inflación promedio del 3%, $100 tendrán el poder adquisitivo de aproximadamente $74 en 10 años. Con una inflación del 2%, equivaldrían a unos $82. Una inflación más alta acelera estos efectos.

¿Debería invertir para superar la inflación?

El efectivo y las cuentas de bajo rendimiento suelen perder poder adquisitivo frente a la inflación con el tiempo. Históricamente, las acciones han ofrecido rendimientos del 7-10% anual, muy por encima de la inflación típica del 2-3%, aunque con mayor riesgo y volatilidad.

¿Qué es el poder adquisitivo?

El poder adquisitivo es la cantidad de bienes y servicios que tu dinero puede comprar. A medida que los precios suben por la inflación, la misma cantidad de dinero compra menos - eso es la disminución del poder adquisitivo.

¿Cómo protejo mis ahorros de la inflación?

Los activos que históricamente han superado a la inflación incluyen acciones, bienes raíces, I-bonds y TIPS. Las cuentas de ahorro de alto rendimiento suelen tener dificultades para igualar las tasas de inflación durante períodos prolongados.