Annual Tax Planner

Annual Tax Planner for Gutverdiener

Planen Sie den Ruhestand mit einem größeren Portfolio und mehr Komplexität - modellieren Sie steuereffiziente Entnahmen, die Optimierung der Sozialversicherungsleistungen und die jahrzehntelange Nachhaltigkeit.

In Depth

Rentenkonten bei hohem Einkommen maximieren

Gutverdiener haben oft Zugang zu Altersvorsorge-Instrumenten, die bei niedrigerem Einkommen nicht verfügbar sind - Mega-Backdoor-Roth-Beiträge, aufgeschobene Vergütungspläne und Rentenguthaben neben klassischen 401(k)-Plänen. Die kombinierte Beitragskapazität über diese Konten kann $100.000 pro Jahr übersteigen, aber jedes hat unterschiedliche Regeln hinsichtlich Zugang, Besteuerung und Zeitplan. Die Frage, welche Konten zu priorisieren und wie viel jeweils zuzuweisen ist, wird klarer, wenn das vollständige Einkommens- und Steuerbild sichtbar ist.

Die Lücke zwischen aktuellem Ausgabenniveau und Rentenausgaben ist bei Gutverdienern oft größer als bei anderen Gruppen. Wer an einen jährlichen Lebensstil von $300.000 gewöhnt ist, steht vor einer qualitativen anderen Herausforderung bei der Einkommenssubstitution als jemand mit $60.000 Ausgaben. Die Sozialversicherung ersetzt bei höheren Einkommen einen deutlich kleineren Anteil, was bedeutet, dass mehr der Rentenausgaben aus persönlichen Ersparnissen finanziert werden müssen. Manche Gutverdiener stellen fest, dass ihre erwarteten Rentenausgaben - einschließlich Reisen, Wohnen und Gesundheitsversorgung - tatsächlich ihre aktuellen Ermessensausgaben übersteigen, sobald Hypothekenzahlungen enden, aber andere Kosten steigen.

Die steuerliche Diversifikation über verschiedene Kontotypen wird bei höherem Einkommen zunehmend wichtiger. Vermögen auf traditionelle vorsteuerliche Konten, Roth-Konten und steuerpflichtige Maklerkonten zu verteilen, schafft Flexibilität bei der Steuereinkommensverwaltung im Ruhestand. Dies ist relevant, weil IRMAA-Zuschläge auf Medicare-Prämien, die Besteuerung von Sozialversicherungsleistungen und Kapitalgewinnsätze alle vom gemeldeten Einkommen abhängen. Ein Rentenplan, der im richtigen Jahr aus dem richtigen Kontomix schöpft, kann die lebenslange Steuerlast im Vergleich zu Entnahmen aus einem einzigen Kontotyp deutlich reduzieren.

The Challenge

Warum Gutverdiener unterschiedliche Herausforderungen bei der Rentenplanung haben

Hohes Einkommen bedeutet oft größere Portfolios, aber auch höhere Ausgabenerwartungen, komplexere Steuersituationen und eine Rentenplanung, die über das Grundlegende hinausgeht.

Lebensstilerwartungen erfordern größere Portfolios

Die Beibehaltung eines einkommensstarken Lebensstils im Ruhestand erfordert ein proportional größeres Portfolio. Der Unterschied zwischen dem Bedarf von $60.000 und $200.000 jährlich im Ruhestand ist in Ansparungsbegriffen enorm.

Steuereffiziente Entnahme wirkt sich stärker aus

Bei höheren Portfoliowerten kann der Unterschied zwischen effizienter und ineffizienter Entnahmereihenfolge Hunderttausende von Dollar an lebenslangen Steuern ausmachen.

Die Sozialversicherung ersetzt einen kleineren Einkommensanteil

Die Sozialversicherung ist progressiv - sie ersetzt einen kleineren Anteil höherer Einkommen. Gutverdiener müssen einen größeren Teil des Renteneinkommens aus persönlichen Ersparnissen finanzieren.

Frühpensionierung ist erreichbar, erfordert aber sorgfältige Planung

Hohe Sparquoten machen eine Frühpensionierung möglich, aber höhere Ausgabenniveaus bedeuten, dass das Portfolio proportional größer und die Entnahmestrategie präziser sein muss.

Ready to take control of your gutverdiener finances?

What You Get

Rentenwerkzeuge für einkommenstarke Fachleute

Multi-Konto-Portfolio-Modeler

Modellieren Sie Entnahmen aus 401(k), IRA, Roth, steuerpflichtigen und anderen Konten. Optimieren Sie die Reihenfolge für steuerliche Effizienz.

Steuerklassenmanagement

Planen Sie Entnahmen, um innerhalb der Zielsteuerklassen zu bleiben. Modellieren Sie Roth-Konvertierungen in Jahren mit niedrigerem Einkommen, um künftige Mindestentnahmen zu reduzieren.

Modellierung des Ruhestandslebensstils

Modellieren Sie verschiedene Ausgabenniveaus - aktueller Lebensstil, reduzierte Ausgaben oder verbesserter Ruhestandslebensstil. Sehen Sie die Auswirkungen auf das Portfolio.

Optimierung der Sozialversicherungsleistungen

Modellieren Sie den Leistungsbeginn in verschiedenen Altersgruppen. Für Gutverdiener bietet ein verzögerter Beginn bis 70 oft erhebliche Vorteile aufgrund einer höheren Bemessungsgrundlage.

Was-wäre-wenn-Szenarioanalyse

Vergleichen Sie Frühpensionierung mit längerem Arbeiten, verschiedene Ausgabenniveaus und unterschiedliche Marktannahmen.

Langfristige Nachhaltigkeitsprognosen

Prognostizieren Sie das Überleben des Portfolios unter verschiedenen Bedingungen. Stresstests mit ungünstigen Marktsequenzen und Inflationsannahmen.

See It In Action

What the template looks like

Browse through the template to see how it handles income tracking, deductions, quarterly payments, and tax projections.

- Tax overview dashboard

- Income source tracking

- Deduction organization

- Quarterly payment planning

- Tax projection estimates

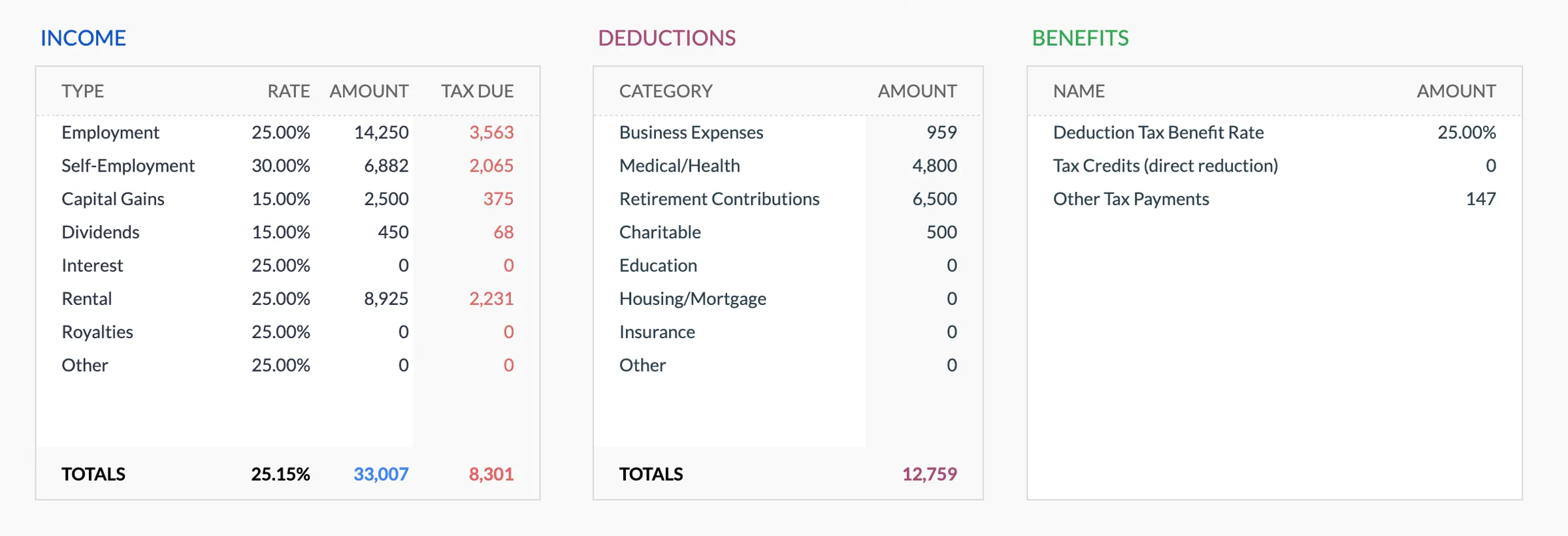

Annual tax overview with key figures

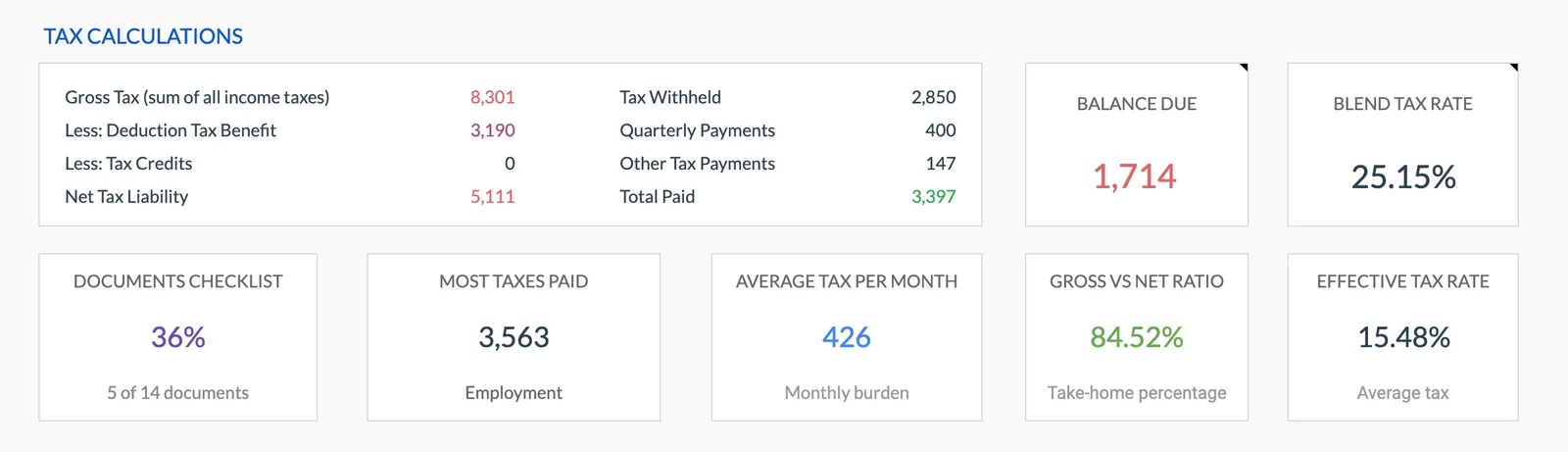

Detailed tax breakdown and projections

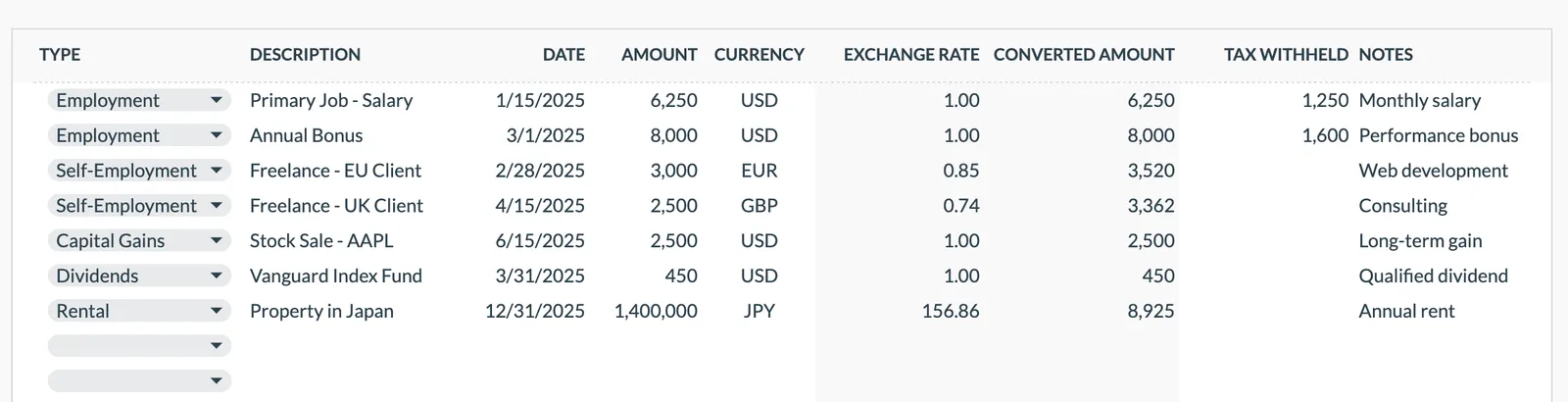

Track all income sources for tax purposes

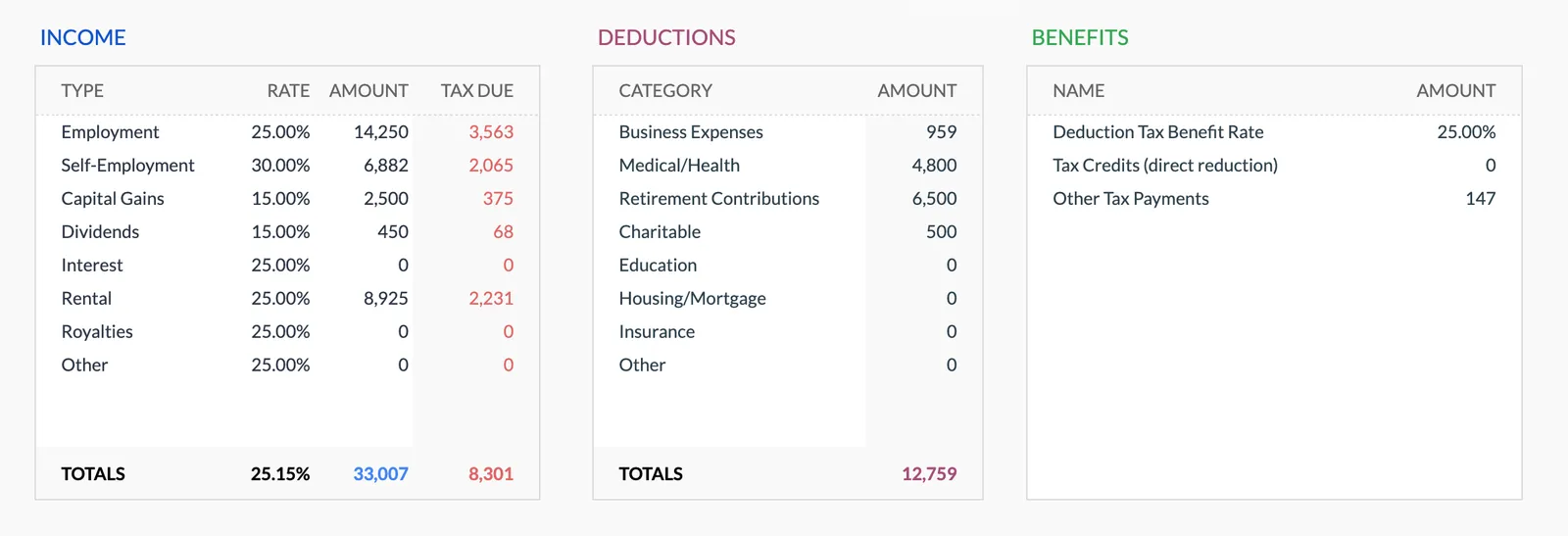

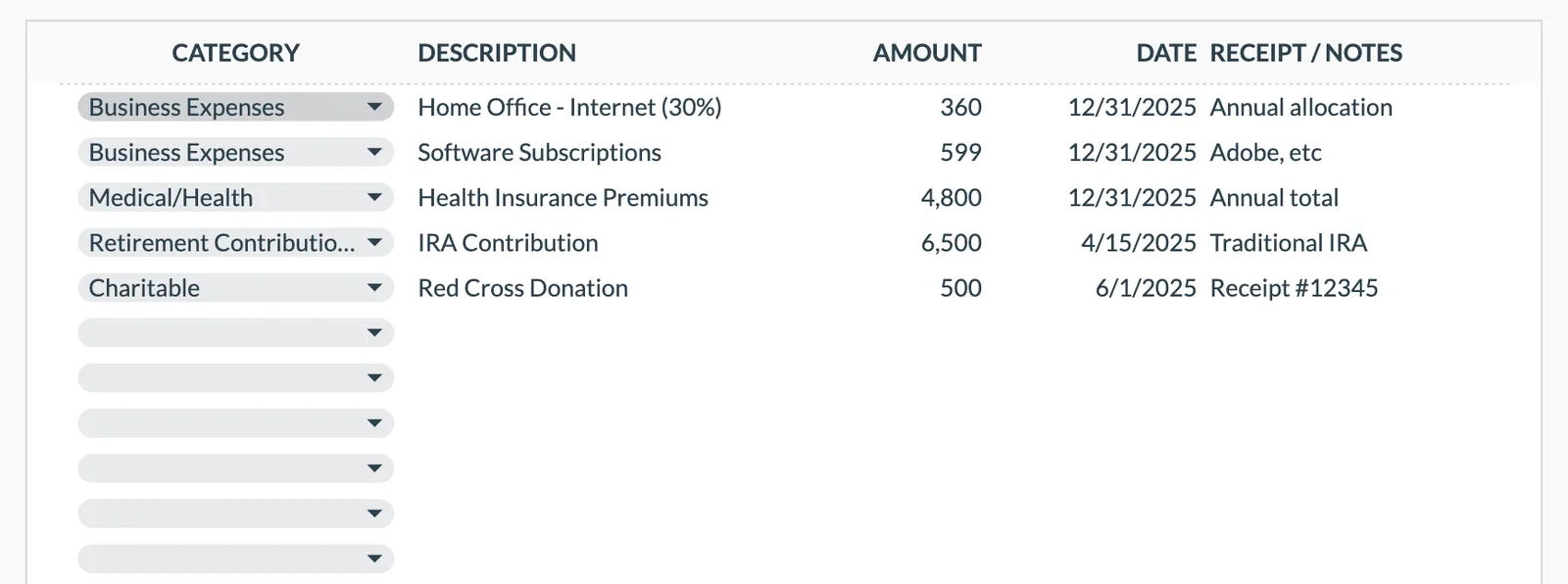

Organize and track tax deductions

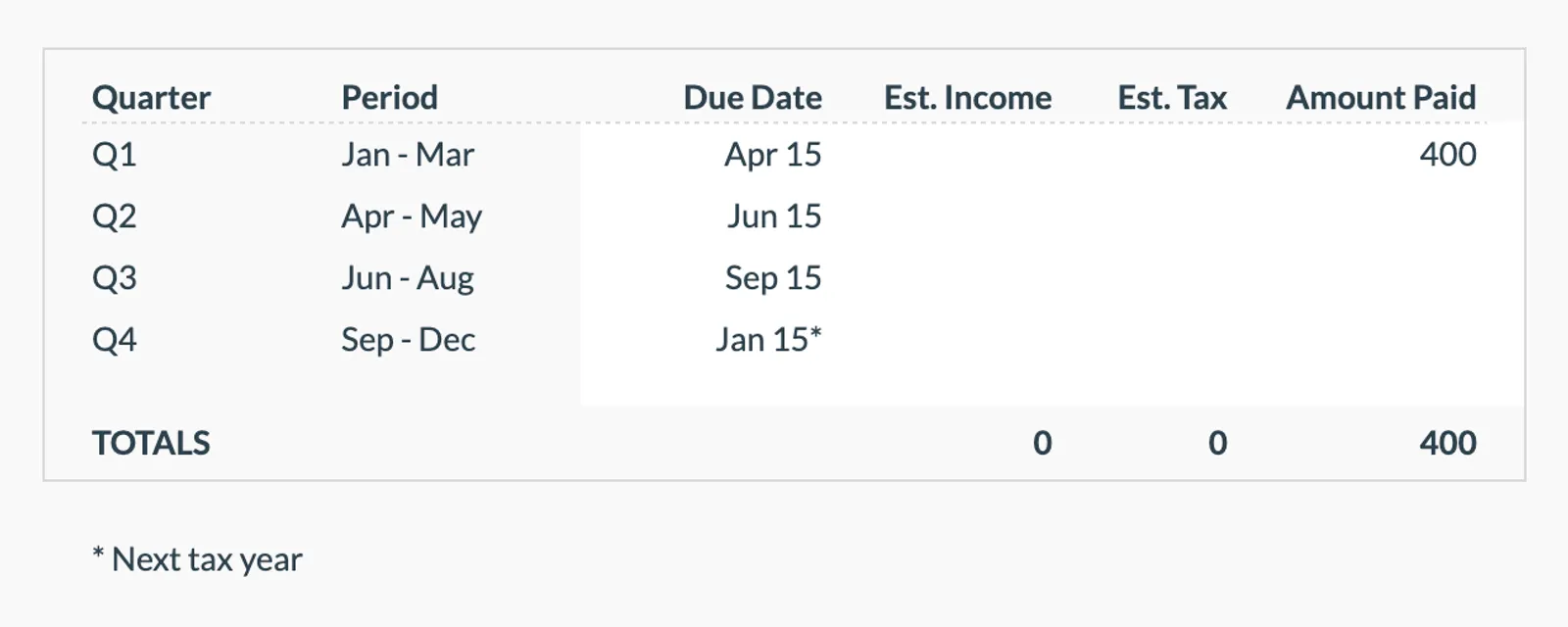

Plan and track quarterly estimated tax payments

Getting Started

Beginnen Sie mit Ihrem einkommenstarken Rentenplan

Alle Portfolio-Details eingeben

Listen Sie jedes Anlagekonto mit aktuellem Kontostand und Typ auf. Schließen Sie Arbeitgeberpläne, persönliche Konten und steuerpflichtige Anlagen ein.

Definieren Sie Ihr Rentenausgabenziel

Seien Sie realistisch hinsichtlich des gewünschten Lebensstils. Höhere Ausgabenbedürfnisse erfordern ein größeres Portfolio und eine sorgfältigere Entnahmeplanung.

Einkommensquellen und Zeitpläne erfassen

Sozialversicherungsschätzungen, eventuelle Renteneinnahmen, Mieteinnahmen oder andere Quellen. Notieren Sie, wann jede Einnahmequelle beginnt.

Entnahmesequenzen modellieren

Testen Sie verschiedene Entnahmereihenfolgen. Sehen Sie die steuerlichen Auswirkungen von Entnahmen aus traditionellen, Roth- oder steuerpflichtigen Konten als Erstes.

Den Plan einem Stresstest unterziehen

Führen Sie ungünstige Szenarien durch - niedrigere Renditen, höhere Inflation, längerer Ruhestand. Stellen Sie sicher, dass der Plan ausreichend Spielraum hat.

Common Questions

Tax Planner for Gutverdiener - FAQ

Wie viel benötige ich, um auf meinem Lebensstilniveau in Rente zu gehen?

Ein gängiger Ausgangspunkt sind 25x die jährlichen Ausgaben. Die Vorlage ermöglicht es Ihnen, Ihr spezifisches Ausgabenniveau zu modellieren und zu sehen, ob Ihr Portfolio es unter verschiedenen Szenarien trägt.

Sollte ich vor dem Ruhestand Roth-Konvertierungen vornehmen?

Die Vorlage hilft bei der Modellierung von Roth-Konvertierungsstrategien. Für Gutverdiener kann eine Konvertierung in Jahren mit niedrigerem Einkommen - etwa zwischen Renteneintritt und Beginn der Sozialversicherungsleistungen - die lebenslangen Steuern reduzieren.

Was ist mit dem IRMAA-Zuschlag auf Medicare?

Höheres Einkommen im Ruhestand löst IRMAA-Zuschläge auf Medicare-Prämien aus. Die Vorlage hilft bei der Planung von Entnahmen zur Steuerung des bereinigten Bruttoeinkommens und zur möglichen Vermeidung von IRMAA-Schwellenwerten.

Wie werden Aktienoptionen oder aufgeschobene Vergütungen berücksichtigt?

Modellieren Sie aufgeschobene Vergütungsauszahlungen als künftiges Einkommen in den Jahren, in denen sie ausgezahlt werden. Ihr Zeitpunkt beeinflusst Steuerklassen und Entnahmebedarf.

Kann ich modellieren, Vermögen an Erben zu hinterlassen?

Nehmen Sie ein Erbschaftsziel in Ihre Prognosen auf. Sehen Sie, wie Ihre Entnahmerate und das Portfoliowachstum zusammenwirken, um sowohl Rentenausgaben als auch ein angestrebtes Vermächtnis zu unterstützen.

Ist Frühpensionierung für Gutverdiener realistisch?

Hohe Sparquoten machen dies mathematisch möglich. Die Vorlage modelliert, ob Ihr spezifisches Portfolio und Ausgabenniveau den von Ihnen angestrebten Zeitrahmen unterstützen.

Can't find the answer you're looking for? Contact our team

Start tax planning as a gutverdiener

One-time purchase. No subscription. Your financial data stays in your Google Drive.