Annual Tax Planner

Annual Tax Planner for Paare

Planen Sie die Rente für zwei - koordinieren Sie den Social-Security-Zeitpunkt, modellieren Sie den gemeinsamen Einkommensbedarf und stellen Sie sicher, dass der Plan für den länger lebenden Partner funktioniert.

In Depth

Zwei Zeitpläne, ein Rentenplan

Paare gehen selten genau zur gleichen Zeit mit genau denselben Ressourcen in Rente, was eine Planungsherausforderung schafft, die Einzelpersonenmodelle nicht bewältigen können. Ein Partner hat möglicherweise eine Pension, während der andere einen 401(k) hat. Einer plant möglicherweise, bis 67 zu arbeiten, während der andere mit 60 aufhören möchte. Die Jahre zwischen dem ersten und dem zweiten Renteneintritt stellen eine Übergangszeit dar, in der das Einkommen sinkt, der Krankenversicherungsschutz sich ändern kann und der Finanzplan einen Rentner und einen arbeitenden Partner gleichzeitig unterstützen muss.

Social-Security-Strategien für Paare umfassen eine Reihe von Entscheidungen, die miteinander zusammenhängen. Ein besserverdienender Ehepartner, der den Anspruch bis 70 aufschiebt, erhöht nicht nur seine eigene Leistung, sondern möglicherweise auch die Hinterbliebenenleistung. Der geringer verdienende Ehepartner kann davon profitieren, früher Ansprüche geltend zu machen, wenn der Haushalt während der Überbrückungsjahre auf Einnahmen angewiesen ist. Diese Entscheidungen sind miteinander verknüpft - eine Änderung des Zeitpunkts eines Partners beeinflusst die Optionen des anderen. Wenn das vollständige Finanzbild beider Partner an einem Ort sichtbar ist, lassen sich Szenarien sinnvoll vergleichen.

Das Szenario des überlebenden Ehepartners ist ein Aspekt der Rentenplanung für Paare, der unangenehm, aber finanziell bedeutsam ist. Wenn ein Partner stirbt, verliert der Haushalt eine Social-Security-Leistung, möglicherweise eine Pension, und wechselt zu den Steuertarifen für Alleinstehende - die enger sind als die gemeinsamen Tarifstufen. Dies kann zu höheren Steuern auf dieselben Auszahlungsbeträge führen. Manche Paare stellen fest, dass Roth-Umwandlungen während der gemeinsamen Rentenjahre dazu beitragen, diese künftige Steuerlast für den überlebenden Partner zu reduzieren.

The Challenge

Warum Paare gemeinsame Rentenplanung brauchen

Die Rente für zwei ist mehr als die doppelte Rente für eine Person. Unterschiedliche Altersgruppen, unterschiedliche Social-Security-Verläufe, Hinterbliebenenüberlegungen und gemeinsame Ausgaben schaffen eine Planungskomplexität, die Einzelmodelle nicht erfassen.

Zwei Social-Security-Verläufe müssen koordiniert werden

Wann jeder Partner Social Security beantragt, beeinflusst das Haushaltseinkommen erheblich. Ehegattenleistungen, Hinterbliebenenleistungen und die Optimierung des Antragsjahres erfordern die gemeinsame Modellierung beider Verläufe.

Unterschiedliche Rentenalter erschweren die Planung

Wenn ein Partner mit 58 in Rente geht und der andere mit 65, muss der Plan sieben Jahre Einzeleinkommensdeckung, Krankenversicherungsüberbrückungskosten und sich verändernde Einkommensquellen bewältigen.

Der überlebende Partner muss abgesichert sein

Wenn ein Partner stirbt, sinkt das Haushaltseinkommen oft stärker als die Ausgaben. Pensionskürzungen, Social-Security-Änderungen und Steuertarifverschiebungen betreffen alle den überlebenden Partner.

Krankenversicherungsbrücke ist vor Medicare oft notwendig

Wenn ein Partner vor 65 in Rente geht, entstehen durch COBRA oder Marktplatzversicherung erhebliche Kosten, die bis zur Medicare-Berechtigung andauern.

Ready to take control of your paare finances?

What You Get

Gemeinsame Rentenplanungsfunktionen für Paare

Modellierung des doppelten Renteneinkommens

Modellieren Sie das Einkommen beider Partner einzeln und gemeinsam. Sehen Sie, wie sich das Haushaltseinkommen verändert, wenn jeder Partner in Rente geht.

Social-Security-Optimierungsszenarien

Vergleichen Sie die Inanspruchnahme mit 62, im regulären Rentenalter und mit 70 für jeden Partner. Sehen Sie den lebenslangen Einkommensunterschied für den Haushalt.

Hinterbliebenenanalyse

Modellieren Sie, was finanziell passiert, wenn jeder Partner zuerst stirbt. Sehen Sie, ob der überlebende Partner abgesichert ist.

Krankenversicherungskosten-Überbrückung

Planen Sie die Lücke zwischen dem frühen Renteneintritt und der Medicare-Berechtigung. Modellieren Sie Versicherungskosten während der Überbrückungsjahre.

Gemeinsame Entnahmestrategie

Planen Sie die Kontenentnahme über die Rentenkonten beider Partner. Optimieren Sie für steuerliche Effizienz und Langlebigkeit.

Vergleich von Was-wäre-wenn-Szenarien

Vergleichen Sie verschiedene Renteneintrittsjahre, Ausgabenniveaus und Marktannahmen. Sehen Sie, welche Kombinationen funktionieren und welche nicht ausreichen.

See It In Action

What the template looks like

Browse through the template to see how it handles income tracking, deductions, quarterly payments, and tax projections.

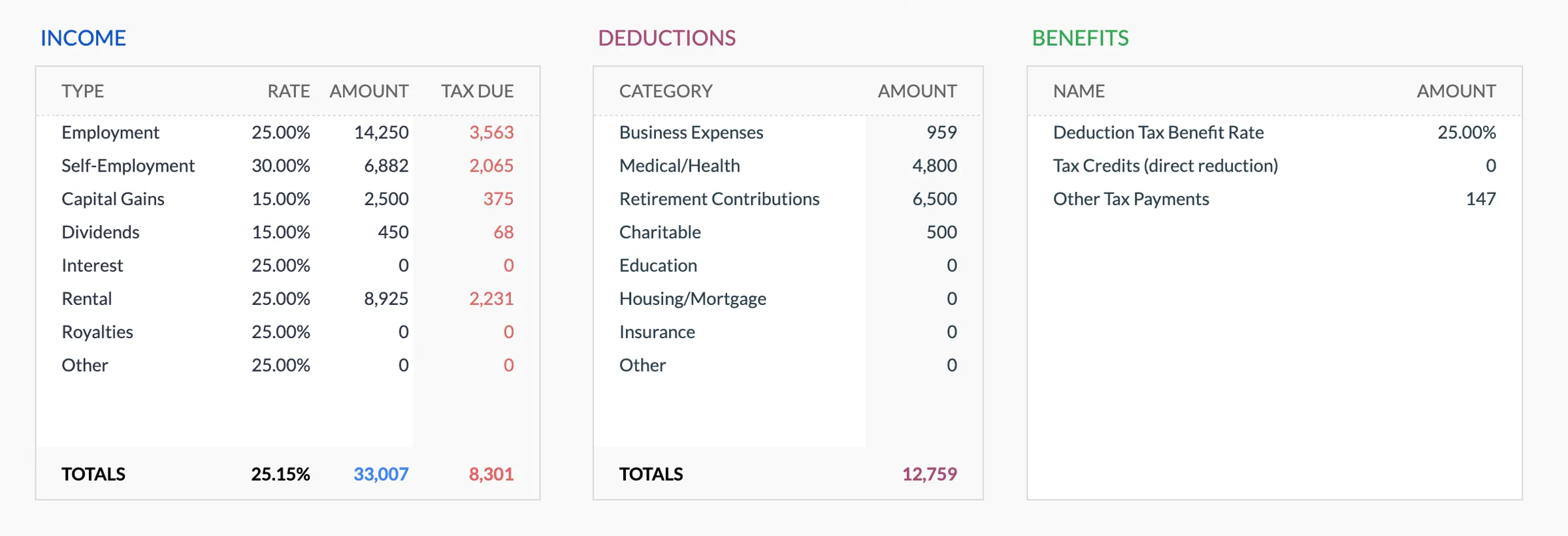

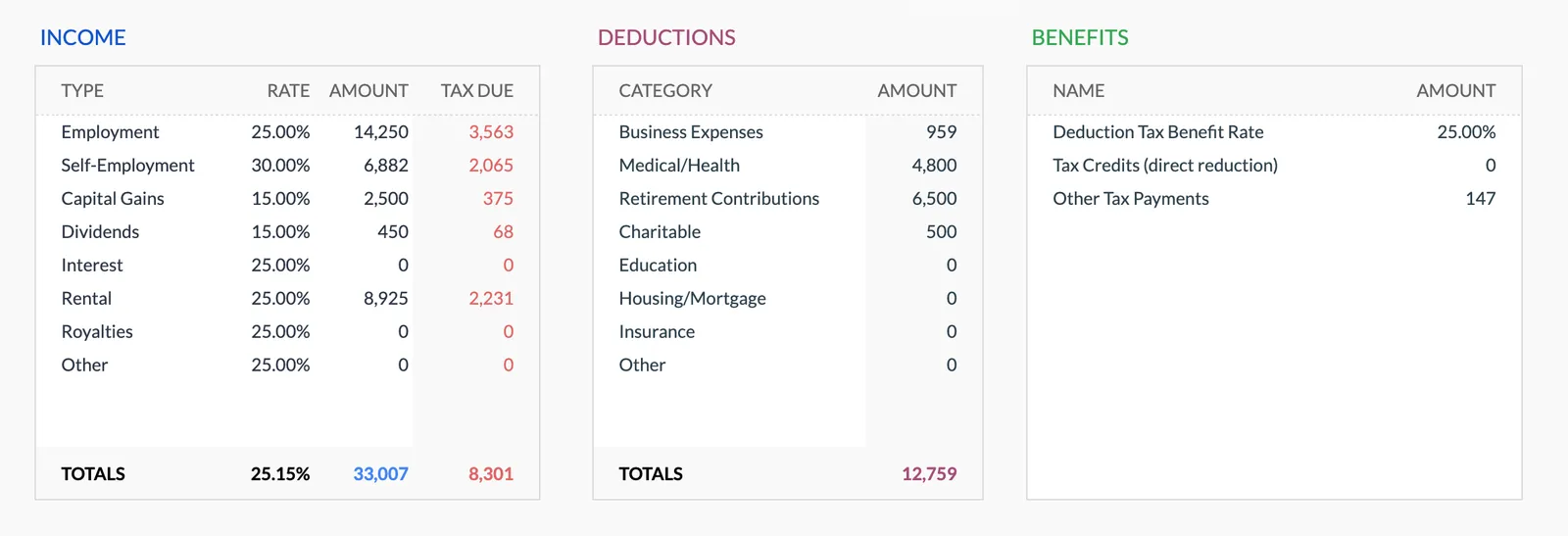

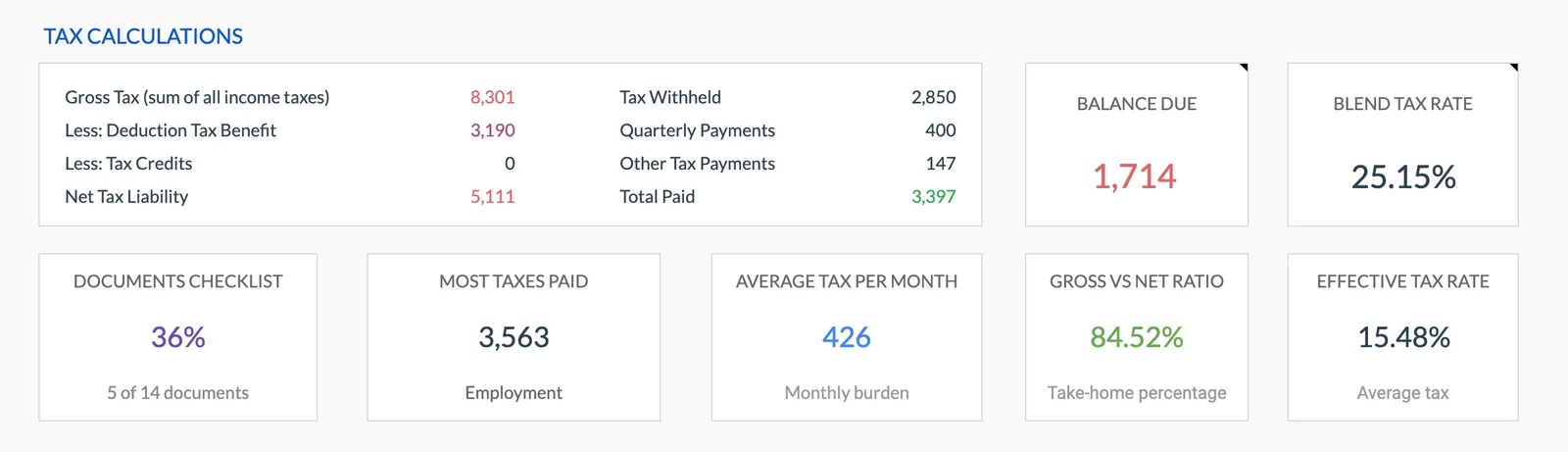

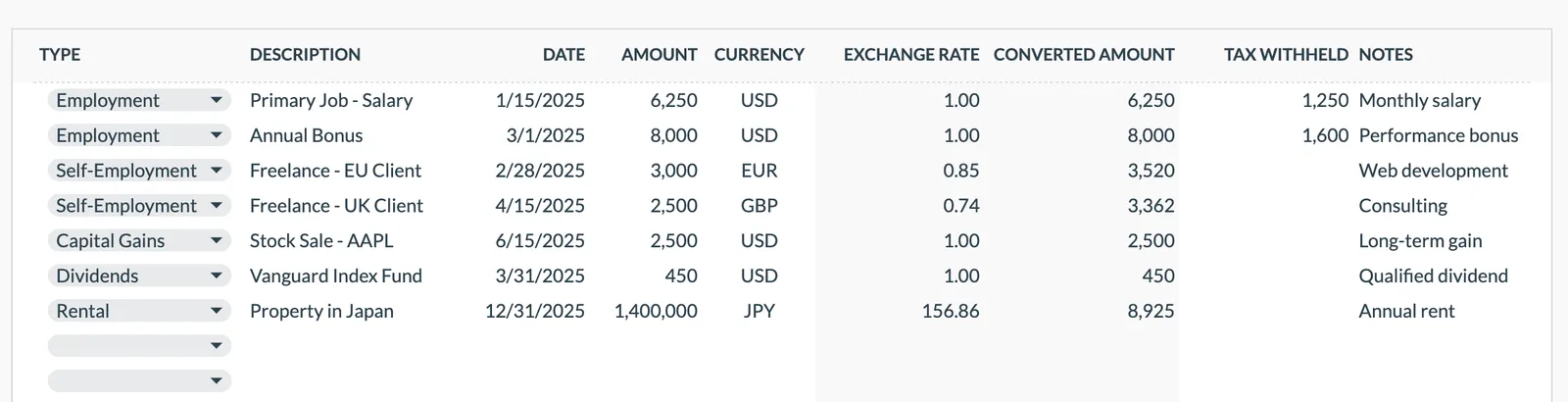

- Tax overview dashboard

- Income source tracking

- Deduction organization

- Quarterly payment planning

- Tax projection estimates

Annual tax overview with key figures

Detailed tax breakdown and projections

Track all income sources for tax purposes

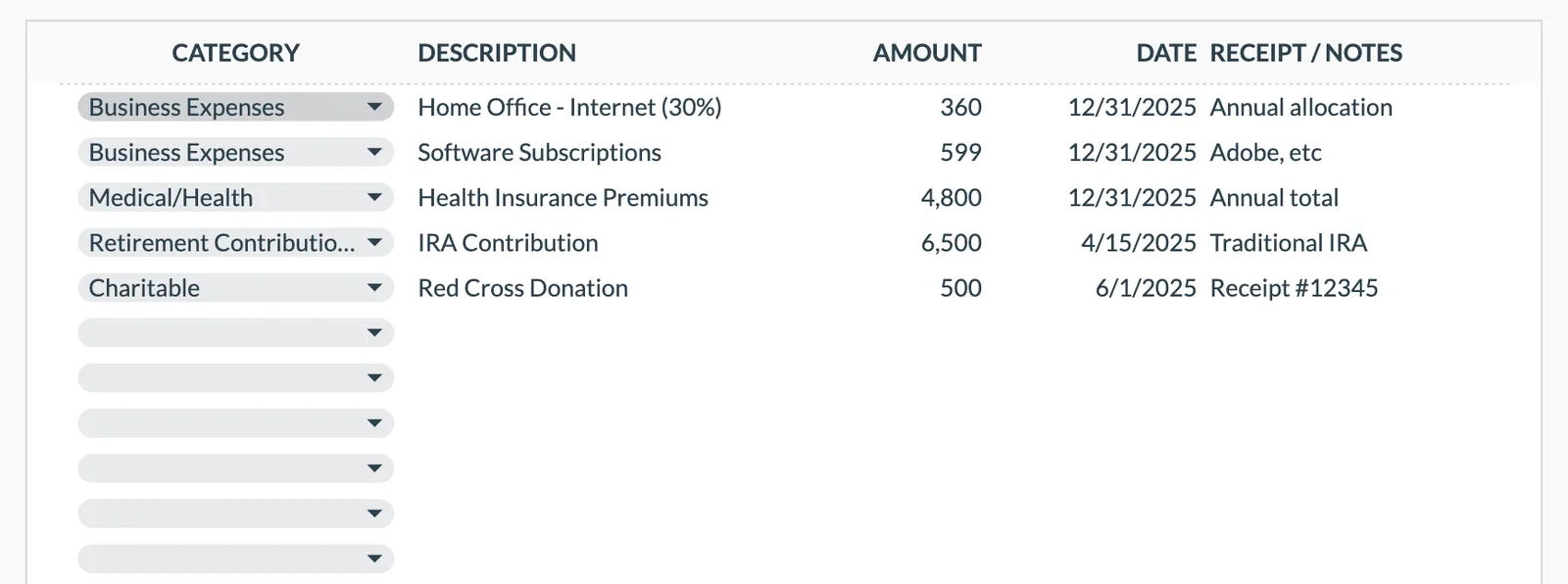

Organize and track tax deductions

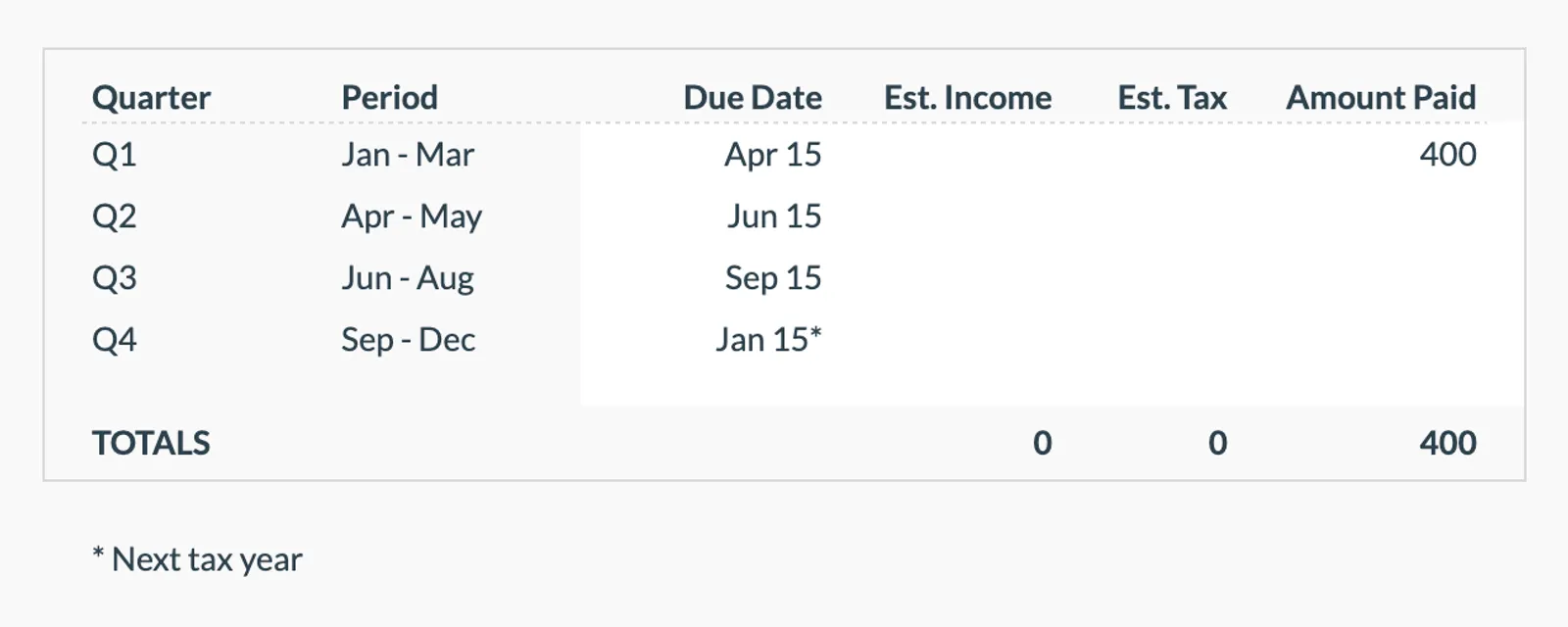

Plan and track quarterly estimated tax payments

Getting Started

Beginnen Sie mit der gemeinsamen Rentenplanung als Paar

Finanzielle Details beider Partner eingeben

Listen Sie Rentenkonten, Social-Security-Schätzungen, Pensionsinformationen und andere Vermögenswerte für jeden Partner auf.

Ziel-Rentenalter festlegen

Geben Sie das geplante Rentenalter für jeden Partner ein. Die Vorlage modelliert die Übergangszeit und das laufende Einkommen.

Haushaltlichen Ausgabenbedarf definieren

Geben Sie Ihre erwarteten gemeinsamen Rentenausgaben ein. Die Vorlage stellt dies den kombinierten Einkommensquellen gegenüber.

Social-Security-Szenarien durchspielen

Testen Sie verschiedene Antragsjahre für jeden Partner. Sehen Sie, welche Kombination das beste Haushaltsergebnis liefert.

Hinterbliebenenszenarien prüfen

Modellieren Sie die finanzielle Auswirkung des Todes jedes Partners. Stellen Sie sicher, dass die Bedürfnisse des überlebenden Partners erfüllt werden.

Common Questions

Tax Planner for Paare - FAQ

Sollten wir beide Social Security im gleichen Alter beantragen?

Nicht unbedingt. Die optimale Antragsstrategie hängt von Altersunterschied, Einkommensverlauf, Gesundheit und anderen Faktoren ab. Die Vorlage ermöglicht den Vergleich verschiedener Kombinationen.

Was ist mit den Social-Security-Ehegattenleistungen?

Die Vorlage kann Ehegattenleistungen abbilden. Ein geringer verdienender Ehepartner kann je nach Antragszeitpunkt bis zu 50% der Leistung des höher Verdienenden erhalten.

Wie gehen wir mit unterschiedlichen Renteneintrittsdaten um?

Die Vorlage modelliert jeden Partner separat. Wenn einer mit 55 in Rente geht und der andere mit 65, zeigt der Plan die Übergangsphase - Jahre mit einem Einkommen, Krankenversicherungsbrücke und den Wechsel zur gemeinsamen Rente.

Was, wenn ein Partner eine Pension hat und der andere nicht?

Geben Sie Pensionseinkommen für den Partner ein, der es hat. Die Vorlage zeigt, wie dieses garantierte Einkommen die Entnahmestrategie für die Konten des anderen Partners beeinflusst.

Können wir einen Umzug in eine kleinere Wohnung modellieren?

Ja. Modellieren Sie den Erlös aus dem Hausverkauf und reduzierte Wohnkosten. Sehen Sie, wie ein Umzug in eine kleinere Wohnung das Rentenbild verändert.

Wie wird die Steuersituation des überlebenden Partners berücksichtigt?

Nach dem Tod eines Partners wechselt der überlebende Ehepartner zum Einzelveranlagungsstatus mit anderen Steuertarifstufen. Die Vorlage kann diese Steueränderung abbilden.

Can't find the answer you're looking for? Contact our team

Start tax planning as a paare

One-time purchase. No subscription. Your financial data stays in your Google Drive.