Roth-Umwandlungsrechner

Vergleichen Sie traditionelle IRA- und Roth-Umwandlungsergebnisse.

Verfolgen Sie Ihre Ergebnisse im Laufe der Zeit

Kombinieren Sie diesen Rechner mit einer Tabelle, um eine laufende Aufzeichnung Ihrer Finanzen zu führen.

Altersvorsorgeplanung

Detaillierte Projektionen für Ihr Ruhestandseinkommen und Ausgaben.

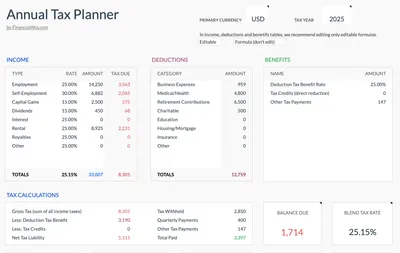

Vorlage ansehen →Jährlicher Steuerplaner

Erfassen Sie Einkommen, Abzüge und vierteljährliche Zahlungen. Multi-Währungsunterstützung und Dokumenten-Checkliste inklusive.

Vorlage ansehen →Altersvorsorge-Paket

Planen und projizieren Sie Ihren Ruhestand mit Zuversicht.

Bundle ansehen →Wichtiger Hinweis

Diese Rechner dienen ausschließlich Bildungs- und Informationszwecken. Die Ergebnisse sind Schätzungen basierend auf den von Ihnen bereitgestellten Informationen und sollten nicht als Finanz-, Steuer- oder Anlageberatung angesehen werden. Ihre tatsächlichen Ergebnisse können abweichen. Für persönliche Beratung wenden Sie sich bitte an einen qualifizierten Finanzberater, Steuerberater oder anderen geeigneten Experten.

Häufig gestellte Fragen

Wann ist eine Roth-Umwandlung sinnvoll?

Umwandlungen sind in der Regel vorteilhaft, wenn: der aktuelle Steuersatz niedriger ist als der erwartete Steuersatz im Ruhestand, Sie 10 oder mehr Jahre für steuerfreies Wachstum haben, Sie RMDs vermeiden möchten oder Sie mit steigenden Steuersätzen rechnen.

Wie viel sollte ich jedes Jahr in Roth umwandeln?

Viele wandeln so viel um, dass sie ihre aktuelle Steuerklasse ausschöpfen, ohne in eine höhere zu gelangen. Einige wandeln aggressiver um, wenn sie in Zukunft höhere Steuersätze oder Jahre mit geringerem Einkommen erwarten.

Muss ich auf die Roth-Umwandlung sofort Steuern zahlen?

Ja. Der Umwandlungsbetrag wird im betreffenden Jahr zu Ihrem zu versteuernden Einkommen hinzugerechnet. Wenn Sie die Steuern mit vorhandenen Barmitteln bezahlen, müssen Sie den umgewandelten Betrag nicht kürzen, was mehr steuerfreies Wachstum erhält.

Kann ich eine Roth-Umwandlung rückgängig machen?

Nein. Seit 2018 sind Roth-Umwandlungen unwiderruflich. Eine Umwandlung kann nicht auf ein traditionelles IRA zurückgeführt werden - die Entscheidung ist dauerhaft.