آلة حاسبة العبء الضريبي

تصور كيف تؤدي الضرائب إلى تآكل عوائد الاستثمار بمرور الوقت.

تتبع نتائجك بمرور الوقت

اقرن هذه الآلة الحاسبة بجدول بيانات للاحتفاظ بسجل مستمر لأموالك.

التخطيط المالي

قالب تخطيط مالي شامل لإدارة تمويلك الشخصي.

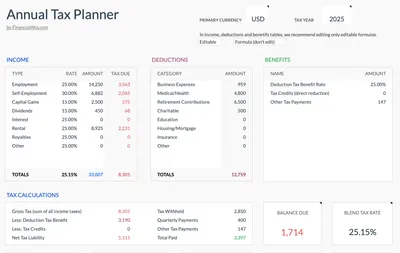

عرض القالب →مخطط الضرائب السنوي

تتبع الدخل والخصومات والمدفوعات ربع السنوية. يدعم العملات المتعددة مع قائمة مراجعة المستندات.

عرض القالب →حزمة التمويل الشخصي

قوالب أساسية لتتبع وتخطيط أمورك المالية الشخصية.

عرض الحزمة →إشعار مهم

هذه الآلات الحاسبة مخصصة للأغراض التعليمية والمعلوماتية فقط. النتائج تقديرية مبنية على المعلومات التي تقدمها، ولا تُعدّ نصيحة مالية أو ضريبية أو استثمارية. قد تختلف نتائجك الفعلية. للحصول على إرشادات شخصية، يُنصح بالتشاور مع مستشار مالي مؤهل أو متخصص ضريبي أو خبير مختص.

أسئلة يطرحها الناس أيضًا

ما هو السحب الضريبي؟

الضريبي السحب هو انخفاض العوائد الاستثمارية الناجم عن الضرائب السنوية على توزيعات الأرباح والفوائد والمكاسب المحققة. عائد بنسبة 7% مع سحب ضريبي سنوي بنسبة 1% يصبح فعليًا نموًا بنسبة 6%.

كم يكلف السحب الضريبي على مدار الوقت؟

على مدى 30 عامًا، يمكن لسحب ضريبي سنوي بنسبة 1% أن يُقلص القيمة النهائية بنسبة 25% أو أكثر، وذلك بسبب تراجع مفعول الفائدة المركبة. والتأثير تصاعدي - إذ تُفضي الضرائب السنوية الصغيرة إلى فوارق كبيرة على المدى البعيد.

كيف أُقلص السحب الضريبي؟

استخدم الحسابات ذات الامتيازات الضريبية (401k وIRA وHSA) للاستثمارات غير الكفؤة ضريبيًا. في الحسابات الخاضعة للضريبة، استخدم صناديق المؤشرات (ذات معدل دوران منخفض) وحصاد الخسائر الضريبية واحتفظ بالأصح الرابحة على المدى البعيد.

أي الاستثمارات تحمل أعلى عبء ضريبي؟

الاستثمارات ذات العبء الضريبي المرتفع: السندات (تخضع الفوائد للضريبة كدخل)، وصناديق الاستثمار العقاري REITs (توزيعات الأرباح العادية)، والصناديق المدارة بنشاط (معدل دوران مرتفع). ذات العبء المنخفض: صناديق المؤشرات، وأسهم النمو (بدون توزيعات أرباح)، والسندات البلدية (معفاة من الضريبة).