Guia de Orçamento

Como Planejar o Orçamento para Pequena Empresa

Cerca de 82% das pequenas empresas que falham citam problemas de fluxo de caixa como fator. Um orçamento empresarial que prevê a receita, acompanha as despesas por categoria e projeta o fluxo de caixa 3 a 12 meses à frente transforma as suposições financeiras em um processo mensal gerenciável.

In Depth

O Fluxo de Caixa É o Coração da Pequena Empresa

A estatística de que 82% das empresas que falham citam problemas de fluxo de caixa não é sobre lucratividade - é sobre timing. Um negócio pode ser lucrativo no papel enquanto simultaneamente fica sem caixa para pagar as despesas da próxima semana. A receita chega em um cronograma (frequentemente atrasada em 30, 60 ou 90 dias em contextos B2B), enquanto as despesas exigem pagamento em outro. A lacuna entre quando o dinheiro é ganho e quando é coletado é onde vivem os problemas de fluxo de caixa, e uma previsão que mapeia ambas as linhas do tempo é a principal ferramenta para gerenciar essa lacuna.

As obrigações tributárias criam uma armadilha de fluxo de caixa particularmente perigosa para novos proprietários de negócios. Ao contrário da renda de emprego, onde os impostos são retidos automaticamente, a renda empresarial chega na íntegra - e a conta de imposto vem depois. Proprietários de negócios que gastam a receita sem reservar 25-35% para impostos enfrentam um acerto de contas anual ou trimestral que pode ameaçar o próprio negócio. Uma conta de poupança tributária separada, financiada conforme a receita chega, transforma isso de um ponto de crise em uma parte rotineira das operações financeiras.

A fronteira entre as finanças pessoais e empresariais é uma das distinções mais importantes que um dono de pequena empresa pode manter. Finanças misturadas tornam quase impossível determinar a lucratividade real do negócio, complicam a preparação da declaração de imposto e podem criar problemas de responsabilidade legal para LLCs e corporações. Uma conta bancária empresarial dedicada - combinada com um modelo de fluxo de caixa que acompanha as finanças empresariais separadamente - estabelece a clareza necessária para tomar decisões informadas tanto sobre o negócio quanto sobre a saúde financeira pessoal.

Detalhamento de Custos

Categorias de Custo Comuns para Pequenas Empresas

Os custos empresariais variam significativamente por setor e modelo de negócio. Essas categorias abrangem as áreas de despesa mais comuns que os donos de pequenas empresas precisam orçar.

Rent & Facilities

5-15% da receitaEscritório, varejo ou espaço de armazém - alguns negócios operam remotamente

Payroll & Benefits

25-50% da receitaFrequentemente a maior despesa contínua para negócios baseados em serviços

Marketing & Advertising

5-15% da receitaMarketing digital, publicidade, criação de conteúdo e ferramentas de vendas

Software & Technology

3-8% da receitaContabilidade, CRM, comunicação e ferramentas específicas do setor

Insurance

2-5% da receitaResponsabilidade civil, propriedade, compensação trabalhista e seguro profissional

Taxes & Professional Services

10-30% do lucroImposto de renda, imposto sobre trabalho autônomo, contador e honorários legais

Passos de Orçamento

Etapas para Fazer Orçamento para uma Pequena Empresa

Separe as finanças pessoais e empresariais

Uma conta bancária e um cartão de crédito dedicados ao negócio tornam o acompanhamento de despesas simples e são essenciais para declaração de imposto precisa. Misturar finanças pessoais e empresariais cria dores de cabeça contábeis que pioram com o tempo.

Preveja o fluxo de caixa, não apenas o lucro

Um negócio pode ser lucrativo no papel mas ficar sem caixa se o timing dos pagamentos estiver errado. A previsão de fluxo de caixa acompanha quando o dinheiro realmente chega e sai - não apenas quando é ganho ou devido. Isso evita o problema comum de negócios em crescimento ficarem com falta de caixa.

Planeje os impostos trimestralmente

Autônomos e donos de pequenas empresas geralmente devem pagamentos trimestrais estimados de imposto. Reservar 25-35% do lucro para impostos conforme é ganho evita a dolorosa conta de imposto anual. Uma conta de poupança tributária separada mantém esses fundos longe de serem gastos.

Construa um fundo de emergência empresarial

Assim como as finanças pessoais, os negócios se beneficiam de reservas de caixa. Ter de 3 a 6 meses de despesas operacionais economizadas ajuda a superar períodos de baixa, custos inesperados e flutuações sazonais sem contrair dívidas ou cortar despesas essenciais.

Revise o orçamento mensalmente comparando com os resultados reais

Comparar os números orçados com os resultados reais a cada mês revela tendências antes que se tornem problemas. Déficits de receita, aumento de despesas e padrões sazonais ficam visíveis por meio de revisões regulares. Esse hábito é uma das coisas mais valiosas que um proprietário de empresa pode fazer.

Ver o Modelo

Tools for pequena empresa budgeting

Browse the template features that help with pequena empresa financial planning.

- Cálculos automáticos

- Gráficos visuais e resumos

- Categorias personalizáveis

- Funciona no Google Sheets e no Excel

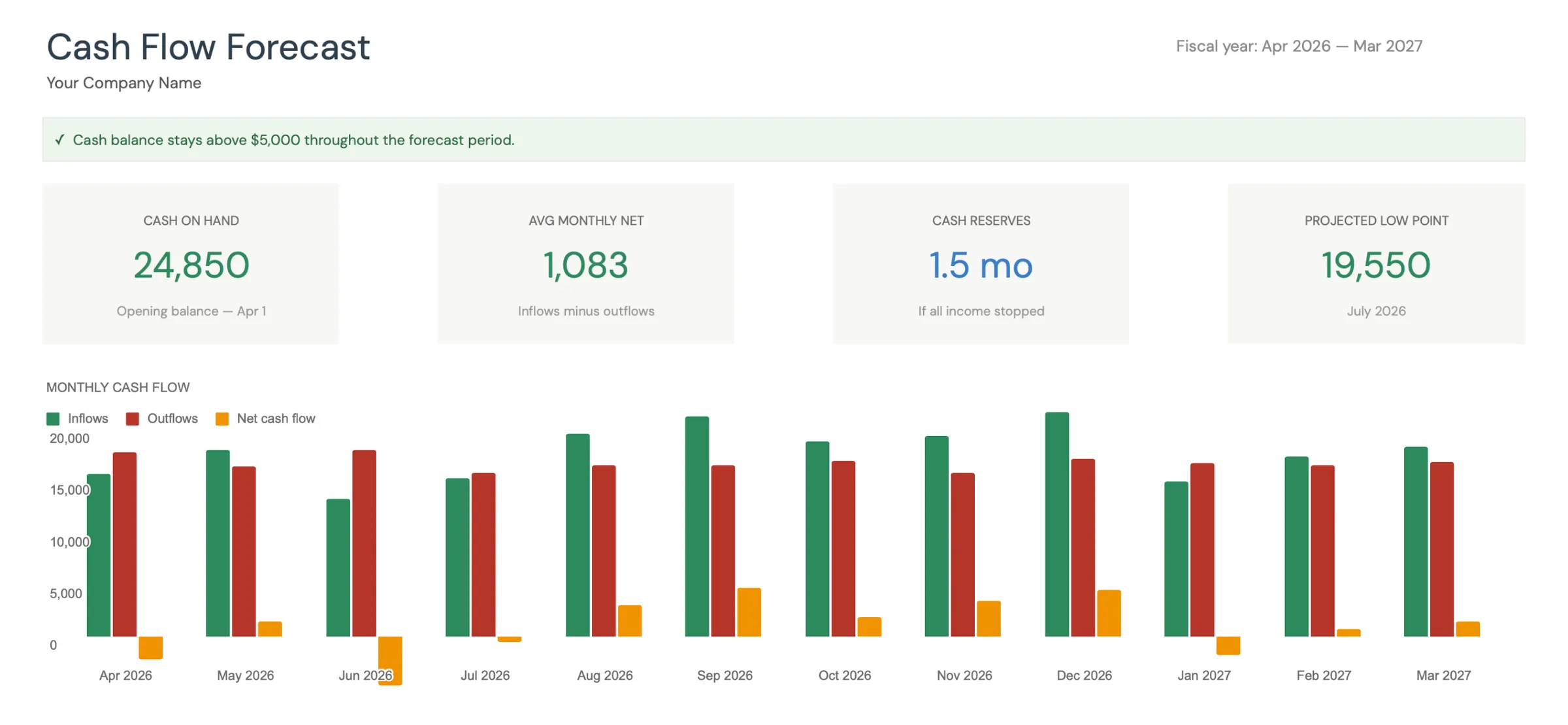

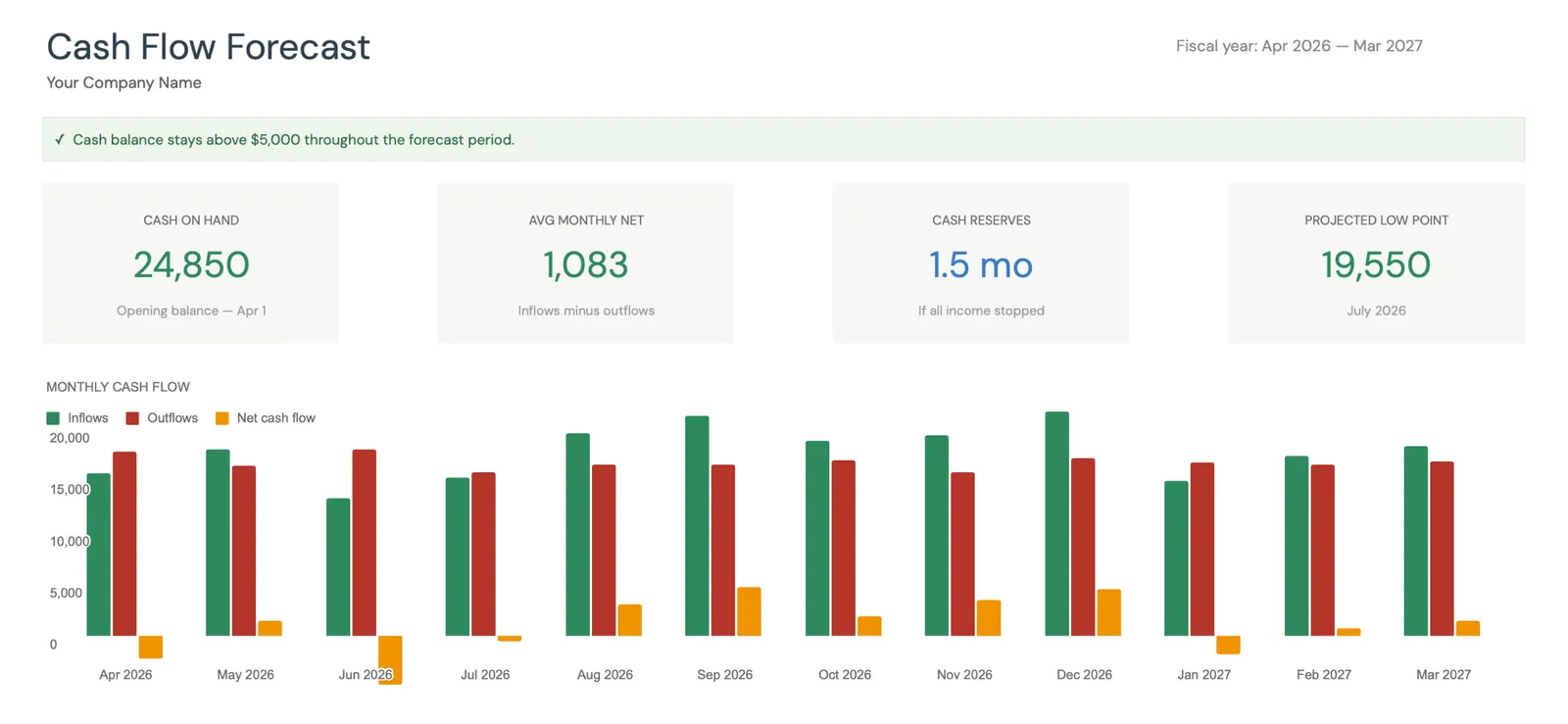

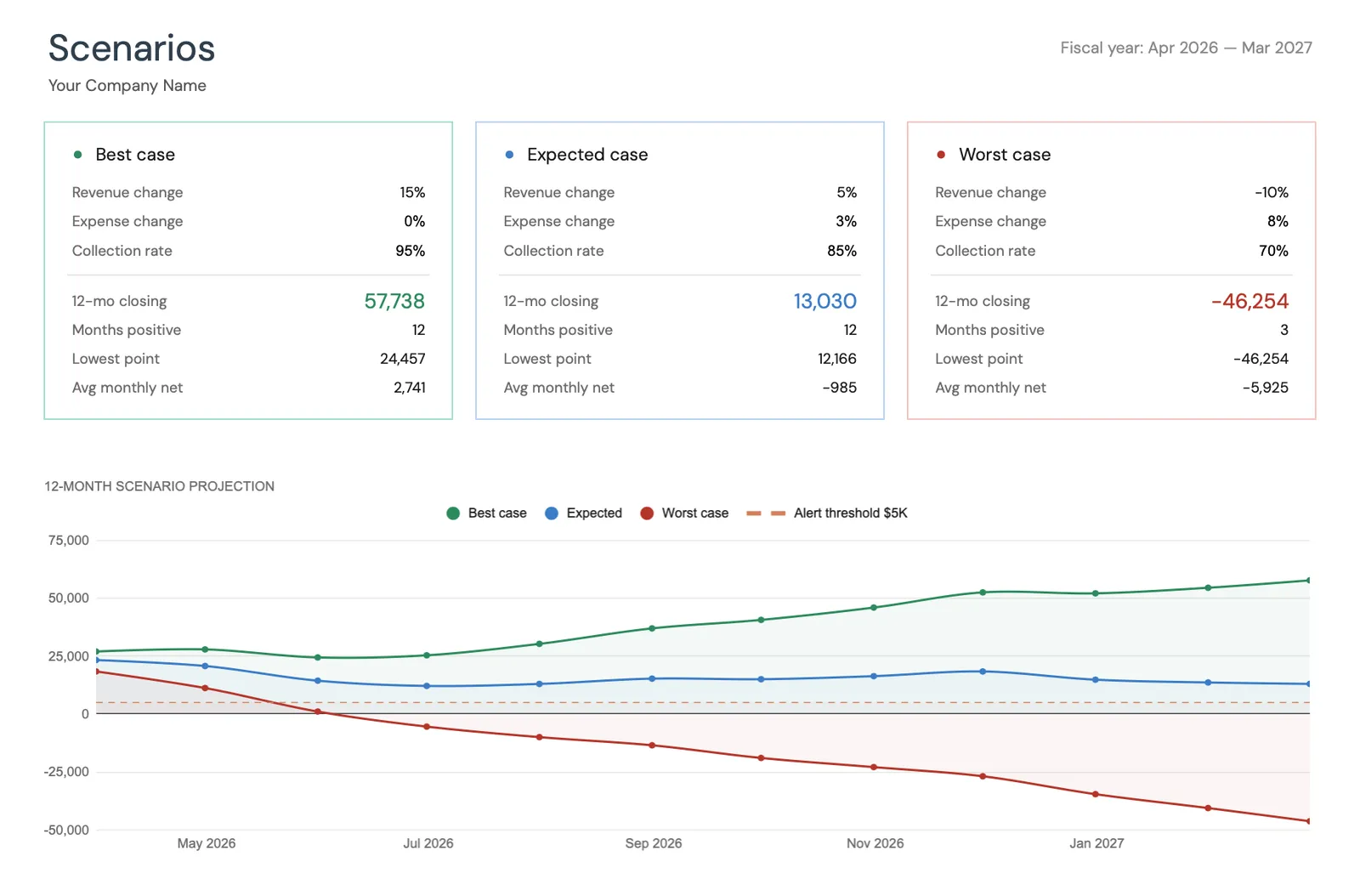

Visual dashboard with cash flow projections and trends

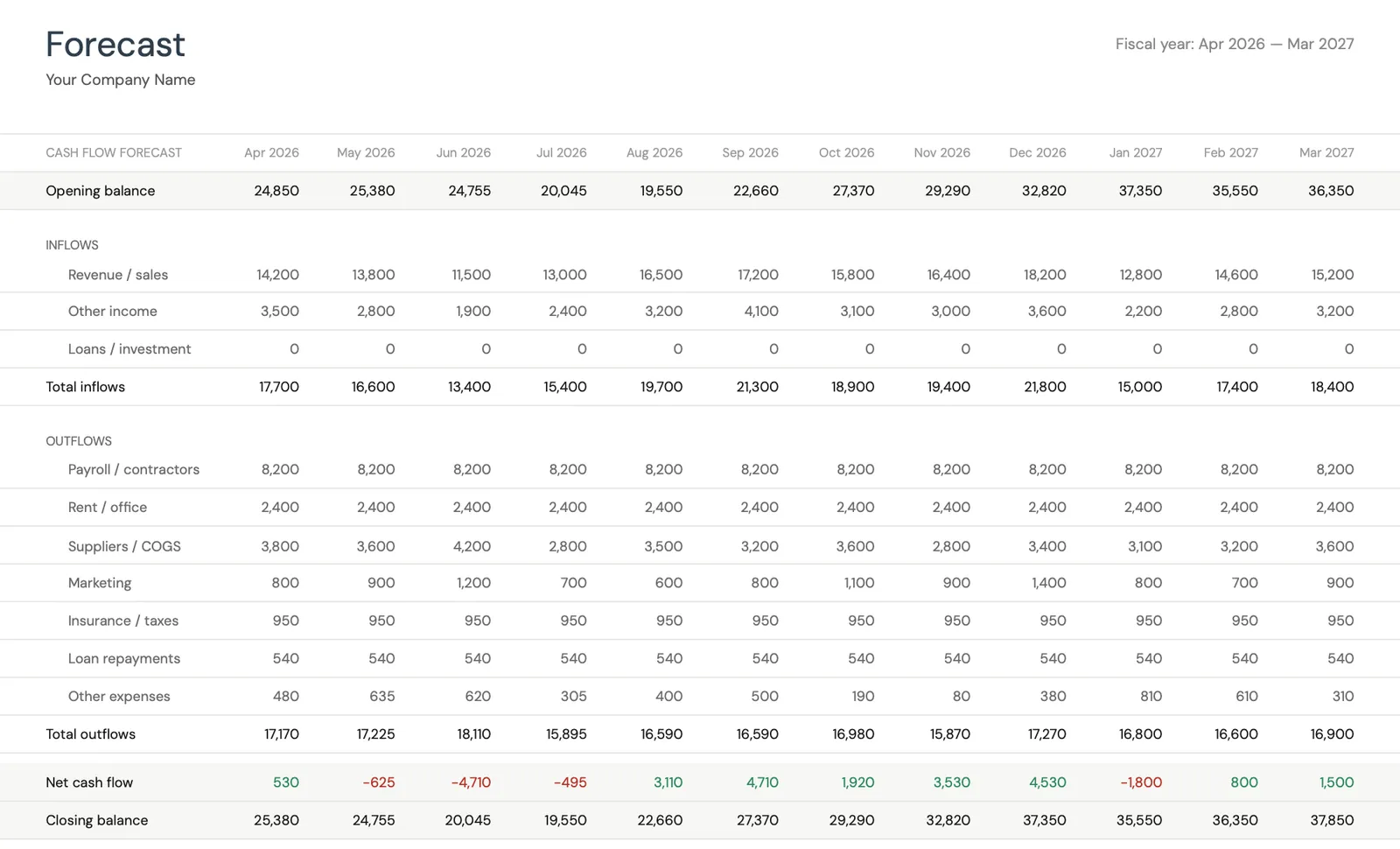

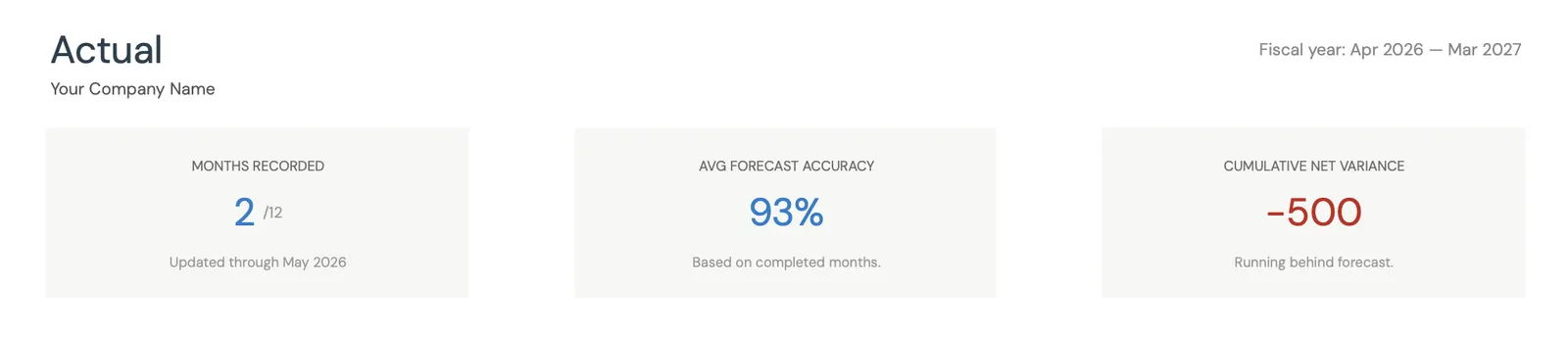

Monthly cash flow forecast with income and expenses

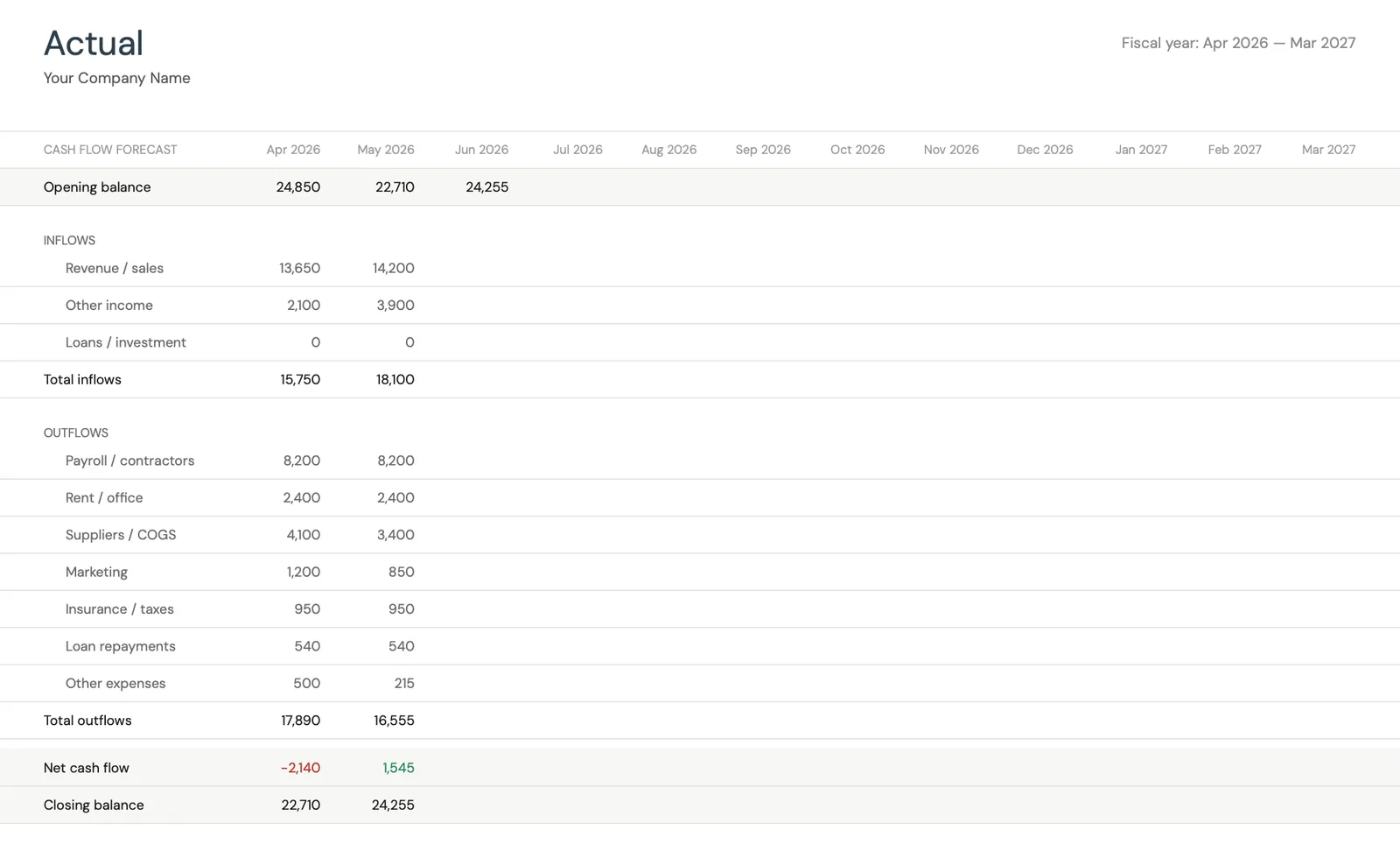

Track actual cash flow against your forecast

Key performance indicators for your cash flow

Monitor closing balances over time

Model different business scenarios and their impact

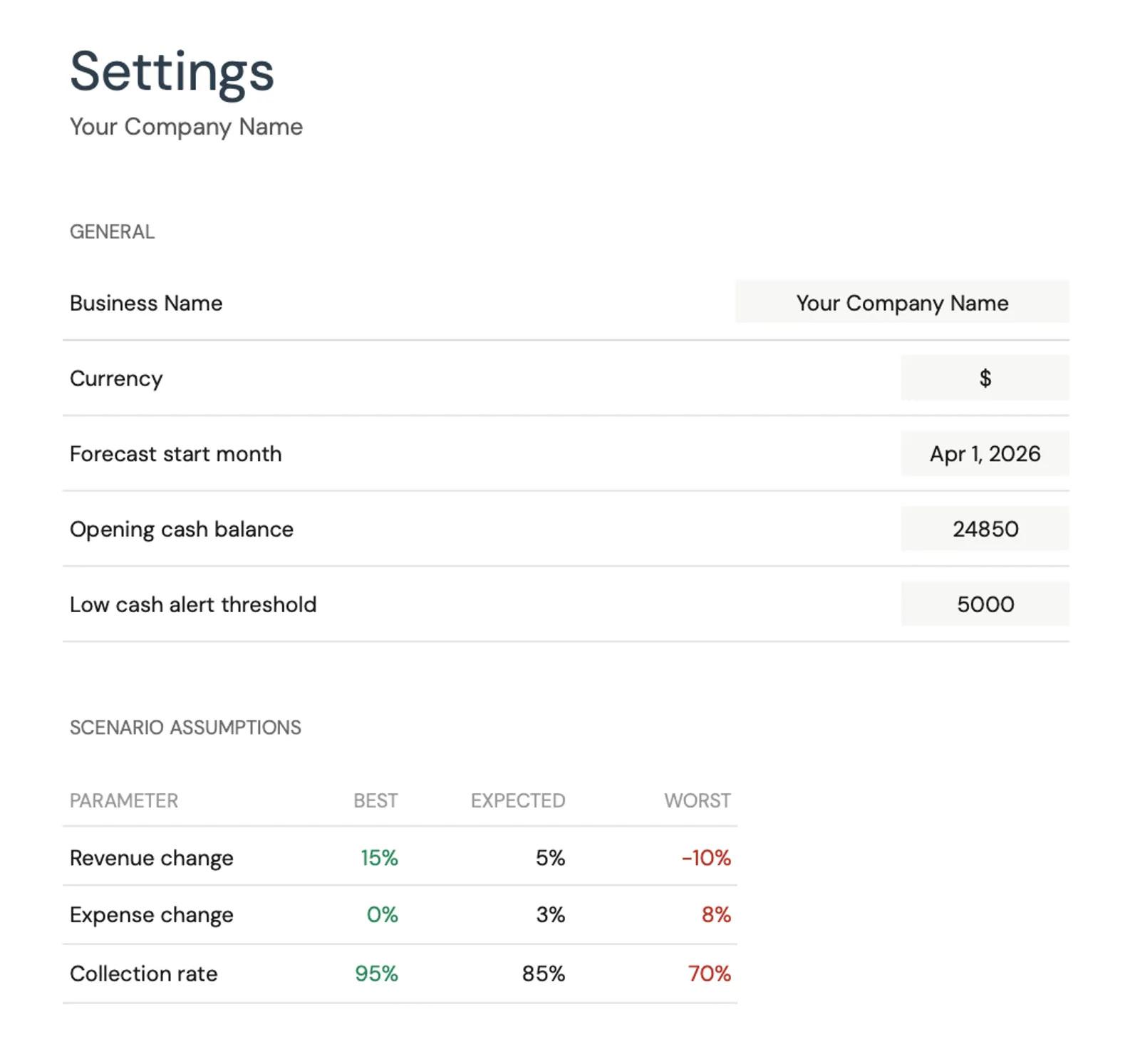

Configure income categories and settings

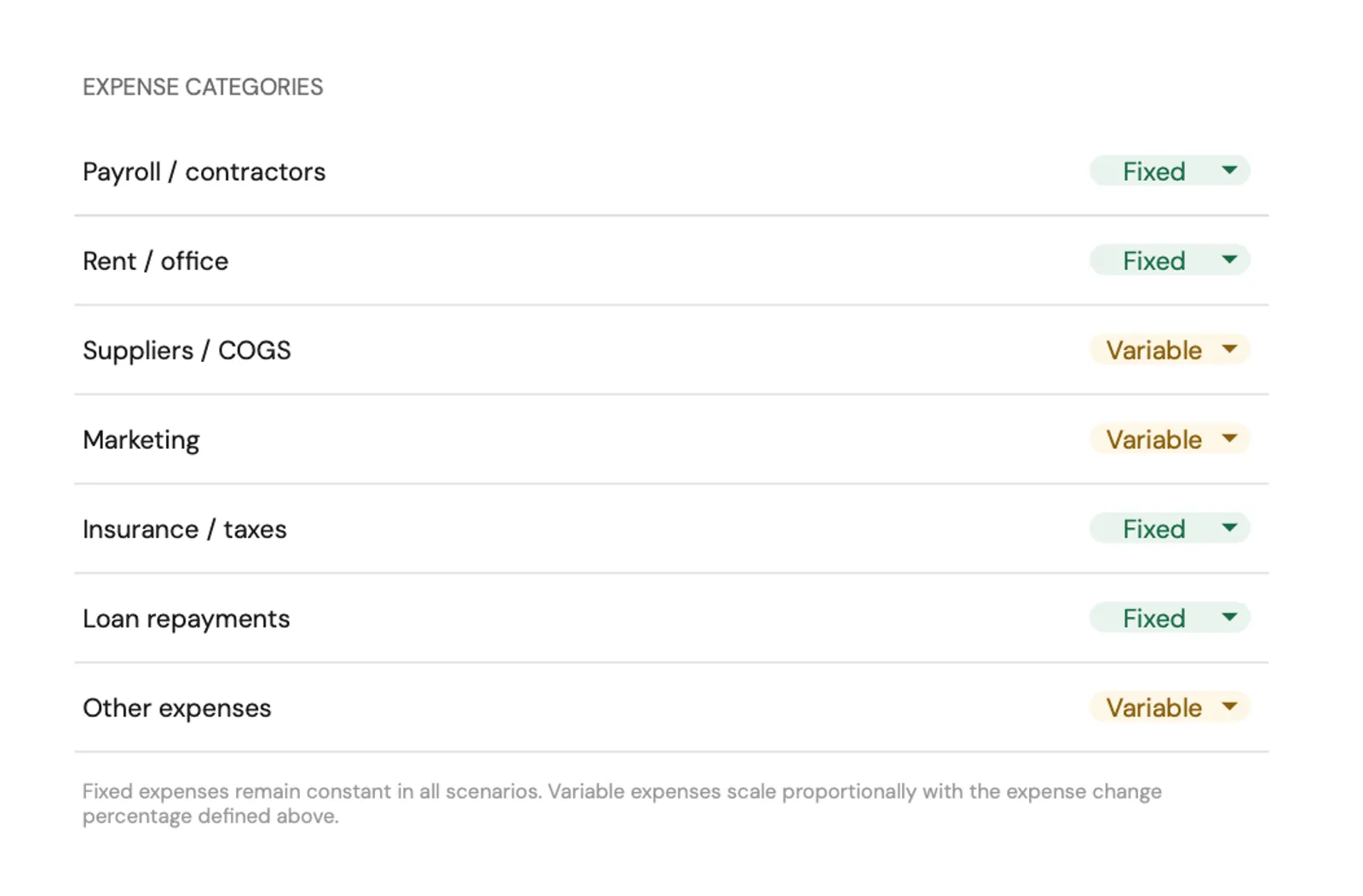

Set up expense categories for your business

Modelos Recomendados

Templates for Pequena Empresa Budgeting

Construído para gestão financeira empresarial - preveja o fluxo de caixa, acompanhe receitas e despesas e planeje o crescimento. Veja as posições de caixa projetadas meses à frente para evitar déficits.

Ver modeloAcompanhe a renda empresarial, deduções e pagamentos trimestrais estimados de imposto. O acompanhamento tributário organizado ao longo do ano torna a temporada de impostos direta.

Ver modelo Save $91Obtenha ferramentas financeiras empresariais e pessoais juntas. Gerencie o fluxo de caixa do negócio enquanto mantém as finanças pessoais, planejamento de aposentadoria e acompanhamento de patrimônio líquido em ordem.

Includes 8 modelos

Ver pacoteFerramentas Gratuitas

Calculadoras para Ajudar no Planejamento

Perguntas Frequentes

Pequena Empresa Budgeting FAQ

Quanto uma pequena empresa deve orçar para impostos?

Reservar 25-35% do lucro líquido cobre o imposto de renda federal e estadual mais o imposto sobre trabalho autônomo para a maioria das pequenas empresas. O valor exato depende da estrutura empresarial (empresa individual, LLC, S-Corp), nível de renda e impostos estaduais. Vale a pena o custo de trabalhar com um contador para determinar a porcentagem certa.

Qual é a diferença entre um orçamento e uma previsão de fluxo de caixa?

Um orçamento planeja quanto gastar em cada categoria. Uma previsão de fluxo de caixa mostra quando o dinheiro realmente entra e sai. Um negócio pode orçar R$ 10.000 para um projeto, mas o fluxo de caixa mostra que R$ 5.000 são devidos antecipadamente e R$ 5.000 na entrega. Ambas as ferramentas servem a propósitos diferentes.

Como os novos negócios devem fazer orçamento sem histórico de receita?

Comece com estimativas de despesas (aluguel, suprimentos, marketing) e projeções de receita conservadoras. Acompanhe os números reais desde o primeiro dia e ajuste o orçamento mensalmente conforme os dados reais chegam. A maioria dos negócios descobre que os orçamentos iniciais precisam de revisão significativa nos primeiros 6-12 meses.

Quando um negócio deve contratar um contador?

A maioria das pequenas empresas se beneficia de preparação profissional da declaração de imposto desde o início. À medida que o negócio cresce, o suporte mensal ou trimestral de contabilidade ajuda a manter registros precisos. O custo de um contador geralmente compensa através de economias fiscais e evitando erros custosos.

Como os negócios sazonais fazem orçamento?

Negócios sazonais precisam de uma visão anual que mostre os meses de pico e os meses lentos. A receita ganha durante as temporadas movimentadas precisa cobrir as despesas durante os períodos lentos. Reservar uma parte da receita da temporada de pico especificamente para as despesas da entressafra evita crises de caixa.

Can't find the answer you're looking for? Contact our team

Start planning your pequena empresa budget

Um modelo de planilha com cálculos automáticos, resumos visuais e tudo o que é necessário para acompanhar os custos de pequena empresa.

Pronto para comecar?

Baixe instantaneamente e comece a gerenciar suas financas, ou entre em contato conosco para criar um pacote de modelos personalizado para suas necessidades.