50/30/20-Budgetrechner

Teilen Sie Ihr Einkommen mit der beliebten 50/30/20-Budgetregel auf.

Wohnen, Nebenkosten, Lebensmittel, Versicherungen, Mindesttilgungen

Unterhaltung, Restaurantbesuche, Hobbys, Abonnements

Notgroschen, Altersvorsorge, Investitionen, zusätzliche Schuldentilgung

Verfolgen Sie Ihre Ergebnisse im Laufe der Zeit

Kombinieren Sie diesen Rechner mit einer Tabelle, um eine laufende Aufzeichnung Ihrer Finanzen zu führen.

Monatliches Budget

Verfolgen und verwalten Sie Ihre monatlichen Einnahmen und Ausgaben effektiv.

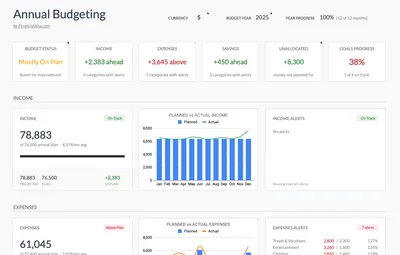

Vorlage ansehen →Jahresbudget-Planer

Planen und verfolgen Sie die Finanzen Ihres gesamten Jahres mit monatlichen Aufschlüsselungen und Zielverfolgung.

Vorlage ansehen →Budgetierungs-Paket

Umfassende Budgetvorlagen für monatliche, jährliche und Reiseplanung.

Bundle ansehen →Wichtiger Hinweis

Diese Rechner dienen ausschließlich Bildungs- und Informationszwecken. Die Ergebnisse sind Schätzungen basierend auf den von Ihnen bereitgestellten Informationen und sollten nicht als Finanz-, Steuer- oder Anlageberatung angesehen werden. Ihre tatsächlichen Ergebnisse können abweichen. Für persönliche Beratung wenden Sie sich bitte an einen qualifizierten Finanzberater, Steuerberater oder anderen geeigneten Experten.

Häufig gestellte Fragen

Was ist die 50/30/20-Budgetregel?

Die 50/30/20-Regel teilt das Nettoeinkommen wie folgt auf: 50% für Bedürfnisse (Wohnen, Nebenkosten, Lebensmittel, Mindestschuldenzahlungen), 30% für Wünsche (Unterhaltung, Restaurantbesuche) und 20% für Ersparnisse und zusätzliche Schuldenrückzahlungen.

Was gilt als Bedürfnisse gegenüber Wünschen?

Bedürfnisse sind wesentliche Ausgaben: Wohnen, Nebenkosten, Lebensmittel, Transport, Versicherung und Mindestschuldenzahlungen. Wünsche sind nicht wesentlich: Restaurantbesuche, Unterhaltung, Abonnements und Upgrades über den Grundbedarf hinaus.

Ist 50/30/20 für jeden geeignet?

Es ist ein Rahmenwerk unter vielen. In Gebieten mit hohen Lebenshaltungskosten kann mehr für Bedürfnisse erforderlich sein; bei hoher Verschuldung kann mehr für Ersparnisse/Schulden eingeplant werden; Gutverdiener sparen möglicherweise mehr als 20%.

Was ist, wenn ich mir keine 20% Ersparnisse leisten kann?

Viele Menschen sparen weniger als 20% - selbst 5% oder 10% tragen im Laufe der Zeit zu Zielen bei. Die Sparquote kann steigen, wenn die Ausgaben sinken oder das Einkommen wächst.

Was sind Alternativen zu 50/30/20?

Alternativen sind: 60/20/20 (für Hochkostengebiete), 80/20 (einfach 20% sparen, Rest ausgeben), Zero-Based-Budgeting (jeder Euro zugewiesen) oder Umschlagsbudgetierung für Personen, die strenge Kategorien benötigen.

Wie verfolge ich meine Ausgaben nach Kategorie?

Nutzen Sie Budgetierungs-Apps, Tabellenkalkulationen oder Bankkategoriefunktionen. Überprüfen Sie Transaktionen wöchentlich oder monatlich, um zu sehen, ob Sie innerhalb Ihrer budgetierten Prozentsätze für jede Kategorie bleiben.