حزمة - 3 نماذج

حزمة FIRE / التقاعد المبكر

يتطلب الاستقلال المالي والتقاعد المبكر (FIRE) معرفة أرقامك بدقة: معدل الادخار، والنمو المتوقع، والرقم المستهدف، والنفقات الشهرية. ثلاثة نماذج تساعد على تتبع المقاييس المهمة لـ FIRE.

In Depth

حسابات FIRE بسيطة - التتبع يُعين على التنفيذ

حساب FIRE في جوهره بسيط بشكل مخادع: اجمع 25 ضعف النفقات السنوية، واسحب 4% سنوياً، وسيُديم المحفظة نفسها إلى أجل غير مسمى (من الناحية النظرية). لكن بساطة المعادلة تُخفي صعوبة التنفيذ. يستلزم الحفاظ على معدل ادخار يتراوح بين 50-70% لسنوات أو عقود رؤية مستمرة واضحة لأين يذهب المال وكم تبقى حتى بلوغ الهدف.

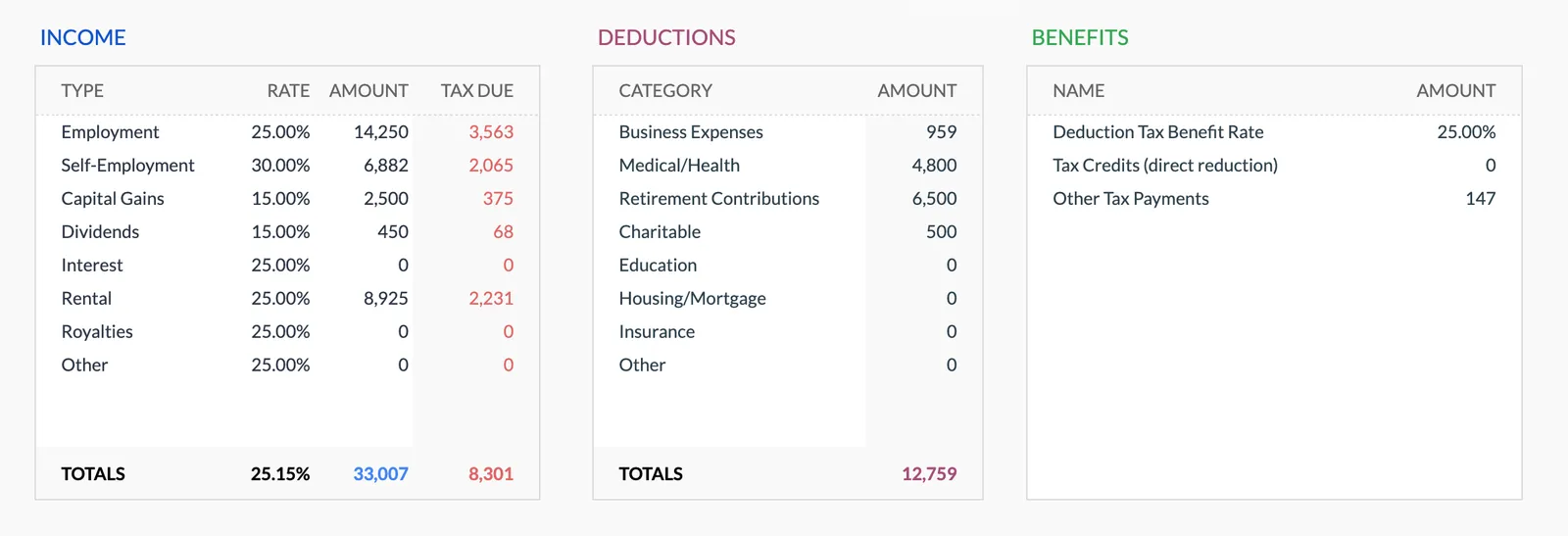

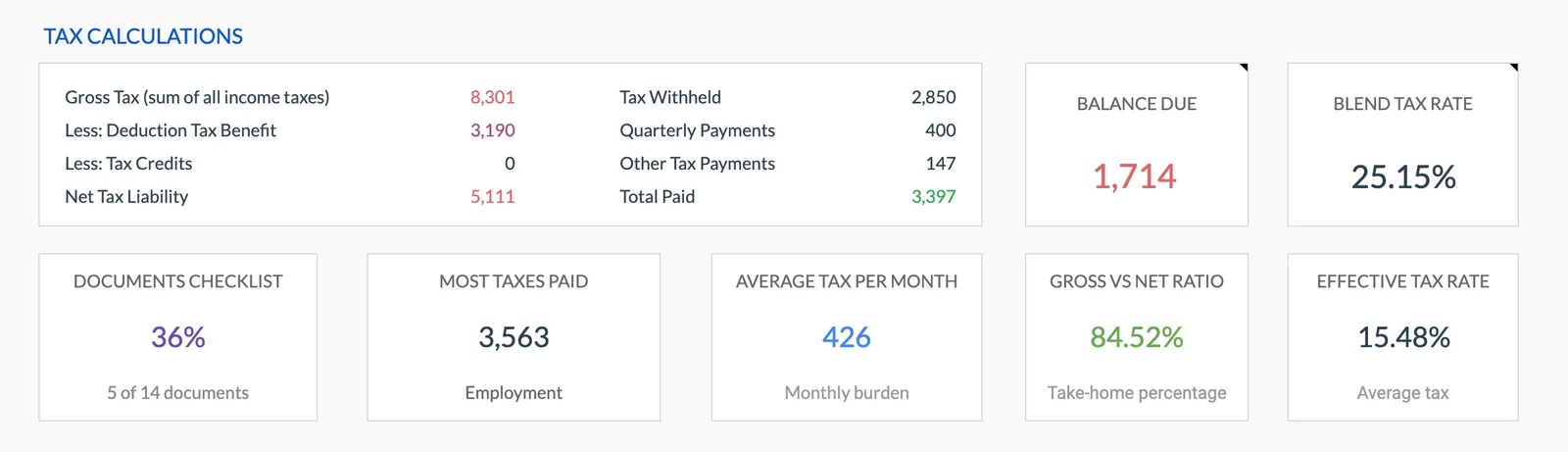

معدل الادخار هو المتغير الحاسم في جداول FIRE الزمنية، وحتى التغيرات الصغيرة لها تأثيرات كبيرة. الانتقال من معدل ادخار 40% إلى 50% قد يختزل سنوات من الجدول الزمني - ليس فقط لأن المزيد من الأموال يُدخر، بل لأن الإنفاق الأقل يُقلل أيضاً من الرقم المستهدف. ميزانية شهرية تكشف عن تخفيض إنفاق بمقدار $200 شهرياً تزيد الادخار وتُقلل خط النهاية في الوقت ذاته. هذا التأثير المزدوج هو ما يجعل تتبع النفقات التفصيلي ذا قيمة كبيرة في سياق FIRE.

قد يبدو مخطط السفر إضافة غير مألوفة في حزمة موجهة نحو FIRE، لكن السفر من أكثر الأنشطة شيوعاً بعد التقاعد المبكر ومن أصعب تكاليف نمط الحياة في التقدير دون بيانات. فهم التكاليف الفعلية للسفر - استناداً إلى رحلات فعلية مُتتبعة بأرقام حقيقية - يوفر مدخلات أكثر موثوقية لتوقعات التقاعد مقارنة بالتخمين في نمط حياة مستقبلي.

لماذا هذه الحزمة

لماذا يحتاج تخطيط FIRE إلى تتبع تفصيلي

يعتمد مسار FIRE على أمرين: معدل ادخار مرتفع وهدف واضح. تساعدك هذه النماذج على قياس كليهما، إضافة إلى التخطيط لأسلوب الحياة الذي تسعى إليه.

نمذجة مسارك نحو الاستقلال المالي

يتوقع مخطط التقاعد متى تبلغ استثماراتك رقم FIRE الخاص بك. اضبط متغيرات مثل معدل الادخار، والعوائد المتوقعة، ومعدل السحب لترى كيف يؤثر كل تغيير على جدولك الزمني.

تعظيم معدل ادخارك

معدل الادخار هو أهم متغير في حسابات FIRE. تكشف الميزانية الشهرية أين يذهب المال بالضبط حتى تتمكن من اتخاذ قرارات متعمدة بشأن ما تُقلصه وما تحتفظ به.

التخطيط للسفر بعد FIRE

كثير من الساعين نحو FIRE يخططون للسفر الكثيف بعد بلوغ الاستقلال المالي. يساعد نموذج السفر على تقدير تلك التكاليف المستقبلية والتخطيط للرحلات الحالية ضمن أهداف ادخارك.

حزمة موجهة نحو FIRE بسعر مناسب

$69 لثلاثة نماذج (مقابل $113 بشكل منفرد). كل دولار يُوفَّر هو دولار يتضاعف نحو رقم FIRE الخاص بك.

ما يتضمنه

ثلاثة نماذج لرحلة FIRE

Retirement Planning

$49 بشكل منفصلأداة توقعات FIRE الخاصة بك. أدخل محفظتك الحالية، ومعدل الادخار، والعوائد المتوقعة لترى متى تبلغ هدفك. نمّذج سيناريوهات مختلفة - ادخار مكثف، lean FIRE، fat FIRE - لفهم خياراتك.

عرض النموذجMonthly Budgeting

$19 بشكل منفصلأداة تحسين معدل الادخار الخاصة بك. تتبع كل نفقة لتعظيم الفجوة بين الدخل والإنفاق. في حسابات FIRE، تخفيض النفقات له فائدة مزدوجة: يزيد الادخار ويُقلل المبلغ الذي تحتاجه للتقاعد.

عرض النموذجTravel Budget Planner

$15 بشكل منفصلخطط السفر ضمن خطة FIRE الخاصة بك. سواء كنت تستغل مكافآت السفر في طريقك إلى FIRE أو تخطط لسفر مكثف بعده، فإن وضع ميزانيات واضحة للرحلات يُبقي الإنفاق على السفر متوافقاً مع جدولك الزمني نحو الاستقلال.

عرض النموذجاستعرض النماذج

ما تحصل عليه في هذه الحزمة

تصفح لقطات الشاشة من جميع النماذج الـ 3 المدرجة في هذه الحزمة. كل نموذج عبارة عن ملف Google Sheets منفصل يمكنك تخصيصه ليناسب احتياجاتك.

- 3 نماذج جداول بيانات متكاملة

- حسابات ومخططات بيانية تلقائية

- فئات قابلة للتخصيص بالكامل

- يعمل في Google Sheets (مجاناً)

- تظل بياناتك في Google Drive الخاص بك

Complete retirement overview with projections

Project your retirement savings growth

Track your net worth over time with charts

Breakdown of all your assets

Annual tax overview with key figures

Detailed tax breakdown and projections

أسئلة شائعة

حزمة FIRE / التقاعد المبكر - FAQ

هل يستطيع نموذج التقاعد حساب رقم FIRE الخاص بي؟

يمكنك إدخال رقمك المستهدف (25 ضعف النفقات السنوية في العادة) ورؤية كيف يُوصلك مسارك الحالي إليه. اضبط معدل الادخار وافتراضات العائد لنمذجة سيناريوهات FIRE المختلفة.

هل يأخذ هذا في الاعتبار قاعدة الـ 4%؟

يتيح لك نموذج التقاعد تحديد افتراض معدل السحب الخاص بك، سواء كان 4% أو 3.5% أو أي معدل آخر. يمكنك نمذجة كيفية تأثير معدلات السحب المختلفة على طول عمر محفظتك.

أسعى نحو lean FIRE - هل يعمل نموذج الميزانية للنفقات المنخفضة؟

يعمل نموذج الميزانية بأي مستوى من الإنفاق. في الواقع، قد يكون أكثر فائدة لـ lean FIRE، حيث تحتاج كل فئة نفقات إلى أن تكون متعمدة ولا يوجد هامش لإنفاق غير مراقب.

كم مرة ينبغي لي تحديث توقعات FIRE؟

تحديثات الميزانية الشهرية هي الأكثر فائدة لتتبع معدل الادخار. يمكن تحديث توقعات التقاعد ربع سنوياً أو عند تغير شيء بشكل ملحوظ - زيادة في الراتب، أو نفقة جديدة، أو تحول في عوائد الاستثمار.

هل يمكنني تتبع نسبة تقدمي نحو FIRE؟

يُظهر نموذج التقاعد معالم التقدم، بما في ذلك مدى قربك من هدفك. بالاقتران مع تتبع صافي الثروة من الميزانية الشهرية، يمكنك رؤية نسبة تقدمك نحو FIRE بوضوح.

Can't find the answer you're looking for? Contact our team

Get the حزمة FIRE / التقاعد المبكر

3 نماذج، عملية شراء واحدة. لا اشتراك. تظل بياناتك المالية في Google Drive الخاص بك.