دليل حدث الحياة

التخطيط المالي عند إدارة العقارات المؤجرة

تقترح قاعدة 1% أن يبلغ الإيجار الشهري ما لا يقل عن 1% من سعر الشراء كي يحقق العقار تدفقًا نقديًا إيجابيًا، غير أن الربحية الفعلية تتوقف على معدلات الشواغر (5-10% عادةً) واحتياطيات الصيانة (1-2% من قيمة العقار سنويًا) ورسوم إدارة الممتلكات (8-12% من الإيجار) والتداعيات الضريبية. تتبع كل هذه العوامل في جدول تدفق نقدي يكشف العائد الحقيقي على الاستثمار.

In Depth

العقارات المؤجرة كعمل تجاري - لا كمصدر دخل سلبي

يُطبَّق مصطلح 'الدخل السلبي' على العقارات الإيجارية بكثرة حتى يُفاجأ كثير من الملاك الجدد بمقدار النشاط الذي تستلزمه الإدارة فعليًا. فرز المستأجرين وتنسيق الصيانة وتطبيق بنود العقد والمحاسبة وإعداد الضرائب - كل ذلك يستلزم وقتًا واهتمامًا. يُقدّر بعض الملاك أنهم يُنفقون 5-10 ساعات شهريًا لكل عقار على مهام الإدارة - وقت له قيمة اقتصادية حقيقية حتى لو لم يظهر كنفقة في قائمة الدخل.

الفجوة بين العائدات المُتصوَّرة والفعلية على العقارات الإيجارية أحد أكثر الأخطاء الحسابية شيوعًا في الاستثمار العقاري. يحسب كثير من الملاك العائدات باستخدام الإيجار ناقص الرهن فحسب، متجاهلين الشواغر واحتياطيات الصيانة والنفقات الرأسمالية والتأمين وإدارة العقار وتكلفة الفرصة البديلة للدفعة المقدّمة. عقار يبدو وكأنه يُولّد 10% عائد في حسبة على منديل ورقي قد يُعيد 4-6% فعلًا حين تُحتسب جميع التكاليف بصدق. هذا ليس بالضرورة عائدًا رديئًا، لكنّه يستحق معرفة الرقم الحقيقي.

المعاملة الضريبية هي حيث تُميّز العقارات الإيجارية نفسها فعليًا عن الاستثمارات الأخرى. يتيح الاستهلاك للملاك خصم تكلفة المبنى على 27.5 سنة، مُنشئًا خسارةً ورقية يُمكنها تعويض دخل الإيجار حتى حين يكون التدفق النقدي إيجابيًا. هذا يعني عقارًا يُولّد 5,000 دولار سنويًا في تدفق نقدي فعلي قد يُظهر خسارةً ضريبية بـ3,000 دولار أو أكثر - مُحمّيًا الدخل كليًا من الضرائب. فهم هذه الخصومات وتتبّعها هو حيث تُنشأ قيمة مالية جوهرية أو تُضاع.

التوسّع من عقار واحد إلى عدة عقارات يُدخل تعقيدًا ينمو بأسرع مما يتوقّع معظم الملاك. كل عقار إضافي يُضيف مجموعة من المتغيّرات المالية الخاصة - شروط رهن مختلفة وملامح صيانة مختلفة وأوضاع مستأجرين مختلفة ولوائح محلية مختلفة. يجد بعض الملاك أن القفزة من عقارَين إلى خمسة هي حيث ينتقل نظام التتبّع الرسمي من مفيد إلى ضروري، ببساطة لأن عدد المتغيّرات المالية يتجاوز ما يستطيع معظم الناس إدارته ذهنيًا.

الأثر المالي

الأثر المالي لإدارة العقارات المؤجرة

العقارات المؤجرة أعمال تجارية، حتى لو كنت تمتلك وحدة واحدة فقط. يزداد التعقيد المالي مع كل عقار، والفجوة بين العوائد المتصورة والعوائد الفعلية كثيرًا ما تُفاجئ الملاك الذين لا يتتبعون بعناية.

التدفق النقدي نادرًا ما يكون بسيطًا كالإيجار مطروحًا منه الرهن

عقار بإيجار 2000 دولار شهريًا ورهن عقاري 1400 دولار يبدو أنه يدرّ تدفقًا نقديًا قدره 600 دولار شهريًا. لكن أضف ضرائب الملكية (250 دولارًا شهريًا) والتأمين (100 دولار شهريًا) واحتياطيات الصيانة (200 دولار شهريًا بنسبة 10% من الإيجار) وبدل الشواغر (167 دولارًا شهريًا بمعدل شهر واحد سنويًا) ورسوم إدارة الممتلكات عند الاقتضاء (200 دولار شهريًا بنسبة 10%) واحتياطيات نفقات رأس المال (100 دولار شهريًا). قد يصبح التدفق النقدي الفعلي لهذا العقار سالبًا بمقدار 417 دولارًا شهريًا قبل أي مصروفات طارئة.

الخصومات الضريبية قادرة على تحسين العائد الفعلي بصورة ملحوظة

تقدم العقارات المؤجرة مزايا ضريبية جوهرية: خصم فائدة الرهن العقاري والإهلاك (تكلفة المبنى موزعة على 27.5 سنة) وخصم ضريبة الملكية وتكاليف الصيانة والإصلاح والتأمين ومصروفات السفر لإدارة الممتلكات والرسوم المهنية. الإهلاك وحده على عقار بقيمة 300,000 دولار (باستثناء قيمة الأرض البالغة نحو 75,000 دولار) يوفر نحو 8,182 دولارًا سنويًا من الخصومات - مما يخفض الدخل الإيجاري الخاضع للضريبة حتى حين يكون لديك تدفق نقدي إيجابي.

تكاليف الشواغر وتغيير المستأجرين يُقلَّل تقديرها كثيرًا

يبلغ متوسط معدل الشواغر في العقارات المؤجرة بالولايات المتحدة 5-8%، غير أن تكاليف تغيير المستأجرين تتجاوز الإيجار الضائع. بين المستأجرين: التنظيف (200-500 دولار) والإصلاحات والطلاء (500-2000 دولار) والإعلان (100-300 دولار) والوقت المستغرق في عرض الوحدة وفحص المتقدمين. قد يكلف تغيير مستأجر واحد 2000-5000 دولار إضافة إلى الإيجار الضائع. كثيرًا ما تكون العقارات ذات معدلات تغيير مستأجرين أدنى أكثر ربحية حتى بإيجارات أقل من السوق قليلًا.

نفقات رأس المال تُفرز مصروفات كبيرة وغير منتظمة

للأسقف (8,000-15,000 دولار) وأنظمة التكييف (5,000-12,000 دولار) وسخانات المياه (1,500-3,000 دولار) واستبدال الأجهزة (2,000-5,000 دولار) والأرضيات (3,000-8,000 دولار) أعمار افتراضية محدودة. قد يبدو عقار يدرّ تدفقًا نقديًا إيجابيًا لثلاث سنوات خاسرًا حين يحتاج نظام رئيسي إلى الاستبدال. يساعد الاحتفاظ باحتياطي لنفقات رأس المال بنسبة 5-10% من الدخل الإيجاري على توزيع هذه التكاليف بمرور الوقت.

الاستعداد

كيفية تتبّع الشؤون المالية للعقارات الإيجارية

تتبّع الدخل والنفقات لكل عقار بشكل منفصل

حتى إذا كنت تمتلك عقارات متعددة، أبقِ الشؤون المالية منفصلة. لكل عقار دخله ونفقاته ورهنه وأداؤه الخاص. دمجها يُخفي العقارات الأقل أداءً ويُعسّر إعداد الضرائب. سجّل الإيجارات المُستلَمة ورسوم التأخير ورسوم الحيوانات الأليفة وأي دخل آخر بشكل منفصل عن كل فئة نفقات. هذا الوضوح لكل عقار أمر ضروري لمعرفة العقارات التي تُحقّق فعليًا ما يُستحقّ منها.

حافظ على تتبّع التدفق النقدي الشهري

سجّل جميع الدخل والنفقات شهريًا لكل عقار. تشمل الفئات عادةً: الإيجار المُستلَم ودفعة الرهن (مقسّمة إلى أصل وفائدة لأغراض الضرائب) وضرائب الملكية والتأمين والإصلاحات والصيانة والمرافق (إذا كان المالك يدفعها) ورسوم إدارة العقار ورسوم اتحاد الملاك. الوتيرة الشهرية ترصد المشكلات مبكرًا - عقار سلبي التدفق النقدي باستمرار قد يحتاج تعديلًا في الإيجار أو تخفيضًا في التكاليف.

أعدّ احتياطيات للشواغر والنفقات الرأسمالية

حوّل نسبةً من كل دفعة إيجار إلى حسابات احتياطية منفصلة. نهج شائع: 5% لاحتياطيات الشواغر و5-10% لاحتياطيات النفقات الرأسمالية. على إيجار 2,000 دولار شهريًا، هذا 200-300 دولار شهريًا جانبيًا. حين يحدث شاغر أو إصلاح رئيسي، تكون الأموال متاحةً بدلًا من إنشاء طارئ مالي. تتبّع هذه الاحتياطيات كجزء من محاسبة عقارك الإيجاري.

تتبّع جميع النفقات القابلة للخصم الضريبي طوال السنة

الانتظار حتى موسم الضرائب لإعادة تجميع النفقات يعني تفويت خصومات. تتبّع كل نفقة قابلة للخصم مع حدوثها: الأميال من وإلى العقارات والمواد والمستلزمات ومدفوعات المقاولين وأقساط التأمين ومدفوعات ضرائب الملكية وفوائد الرهن والرسوم المهنية (محاسب ومحامٍ ومدير عقار). سجل جارٍ مع التواريخ والمبالغ والفئات يجعل إعداد الضرائب أمرًا بسيطًا.

احسب العائد الحقيقي على الاستثمار سنويًا

مرةً في السنة، احسب العائد الحقيقي: إجمالي التدفق النقدي (الإيجار ناقص جميع النفقات) زائد تنامي حقوق الملكية (الأصل المسدَّد على الرهن) زائد المزايا الضريبية (الخصومات مضروبةً في معدّلك الضريبي الهامشي) زائدًا أو ناقصًا تغيّر قيمة العقار. قارن هذا العائد الإجمالي بما كان يُمكن لرأس المال ذاته كسبه مستثمرًا في مكان آخر. يكشف هذا التقييم الصريح ما إذا كان كل عقار استثمارًا جيدًا فعلًا أم يبدو كذلك فحسب.

اطلع على القوالب

أدوات لهذه المرحلة من الحياة

تصفح القوالب التي تساعد في التخطيط المالي خلال مراحل الحياة الكبرى.

- لوحة تحكم التخطيط المالي

- تتبع الميزانية الشهرية

- صافي الثروة عبر الزمن

- تحديد الأهداف وتتبعها

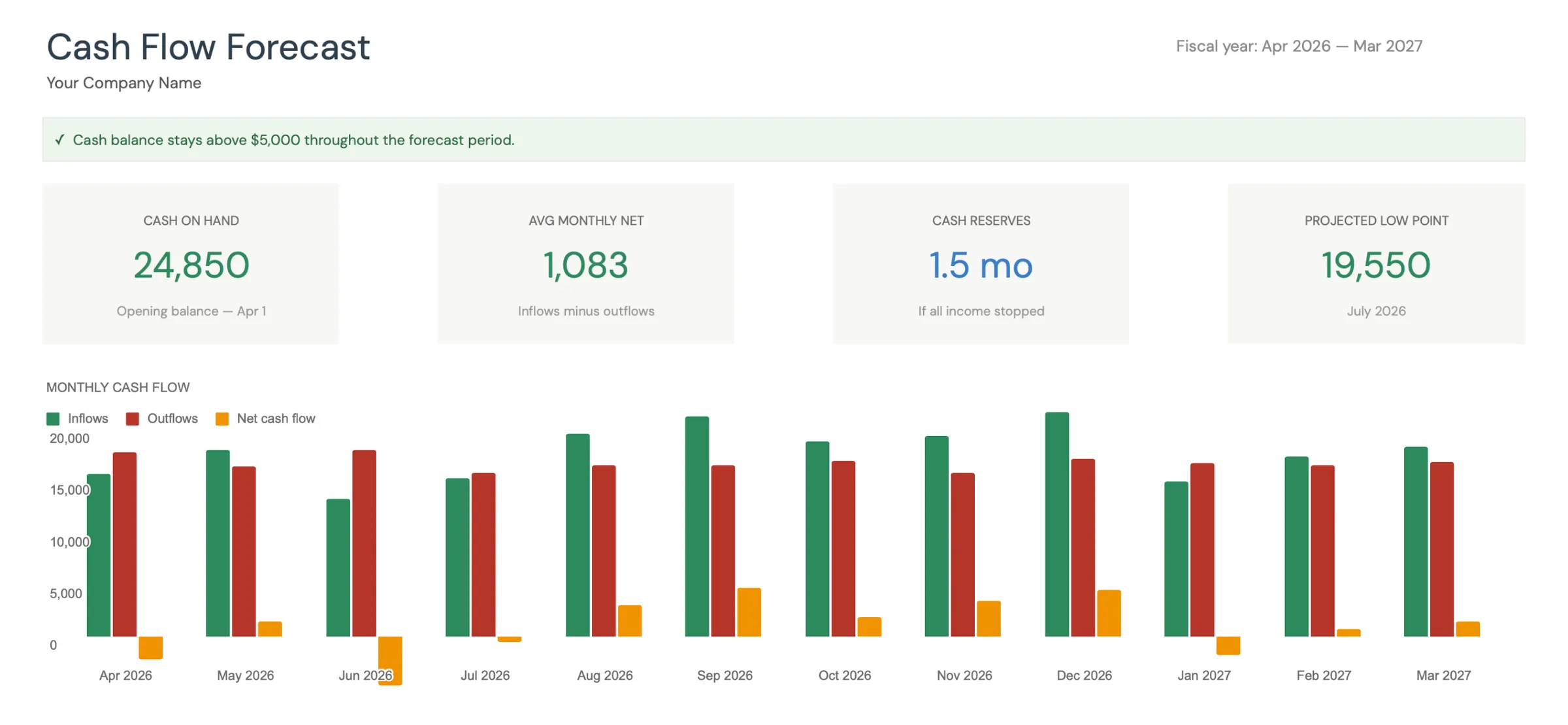

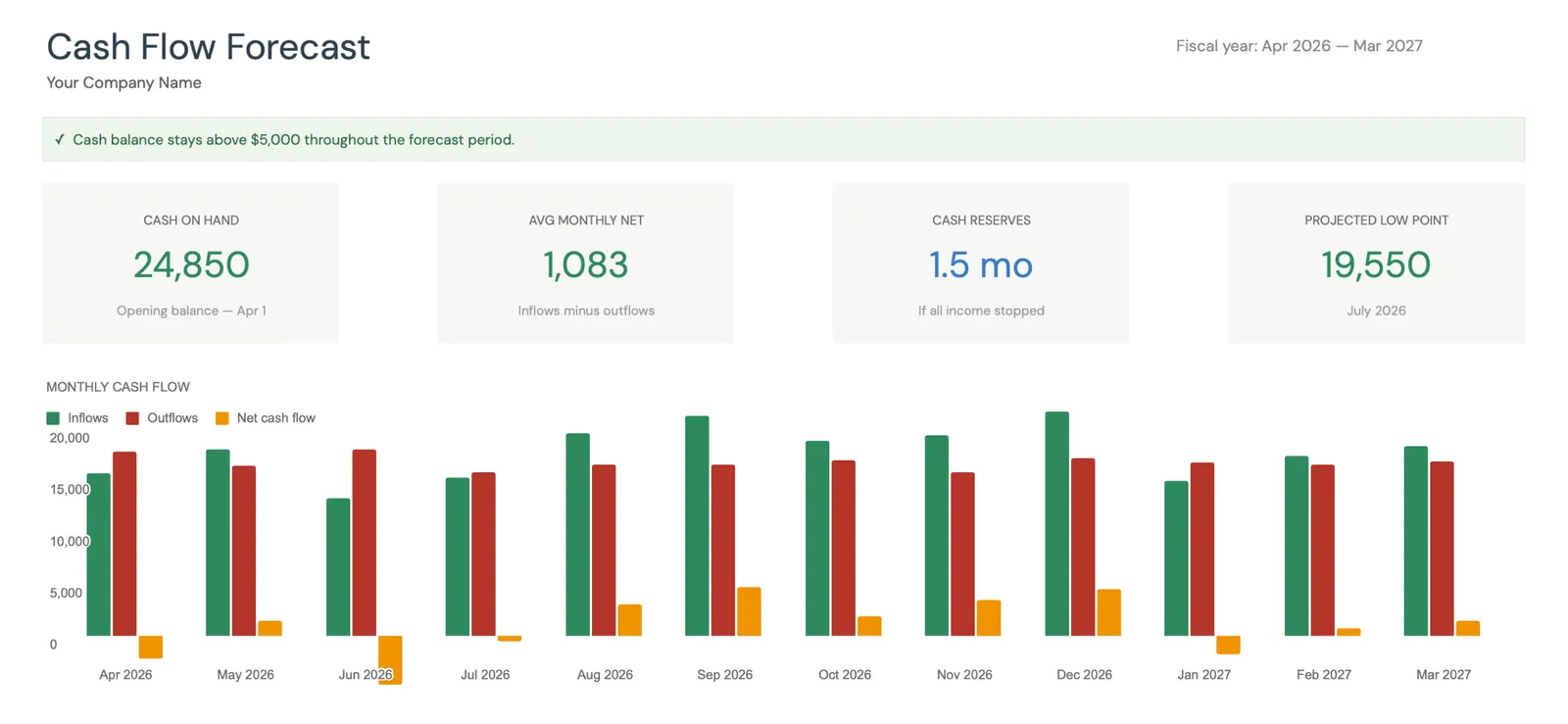

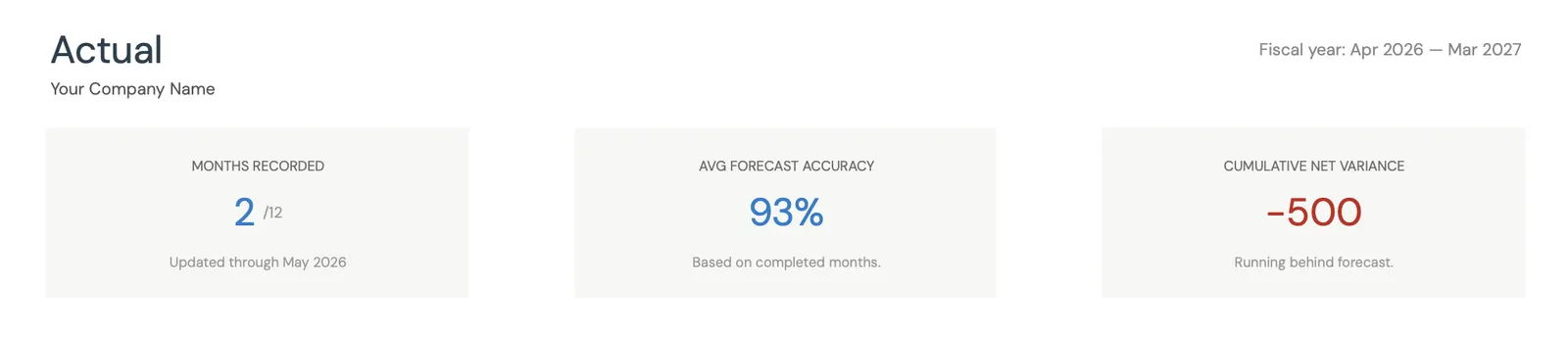

Visual dashboard with cash flow projections and trends

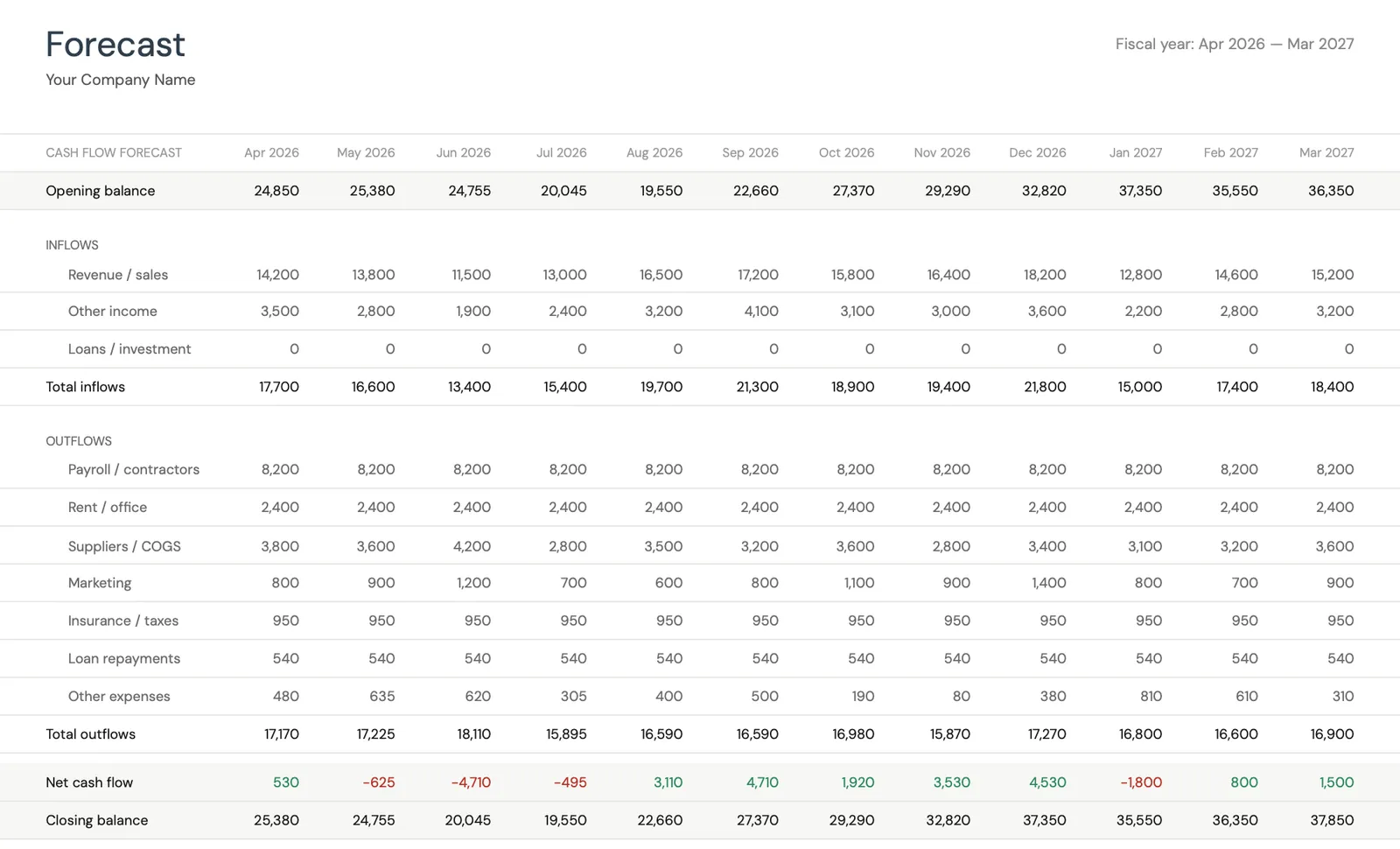

Monthly cash flow forecast with income and expenses

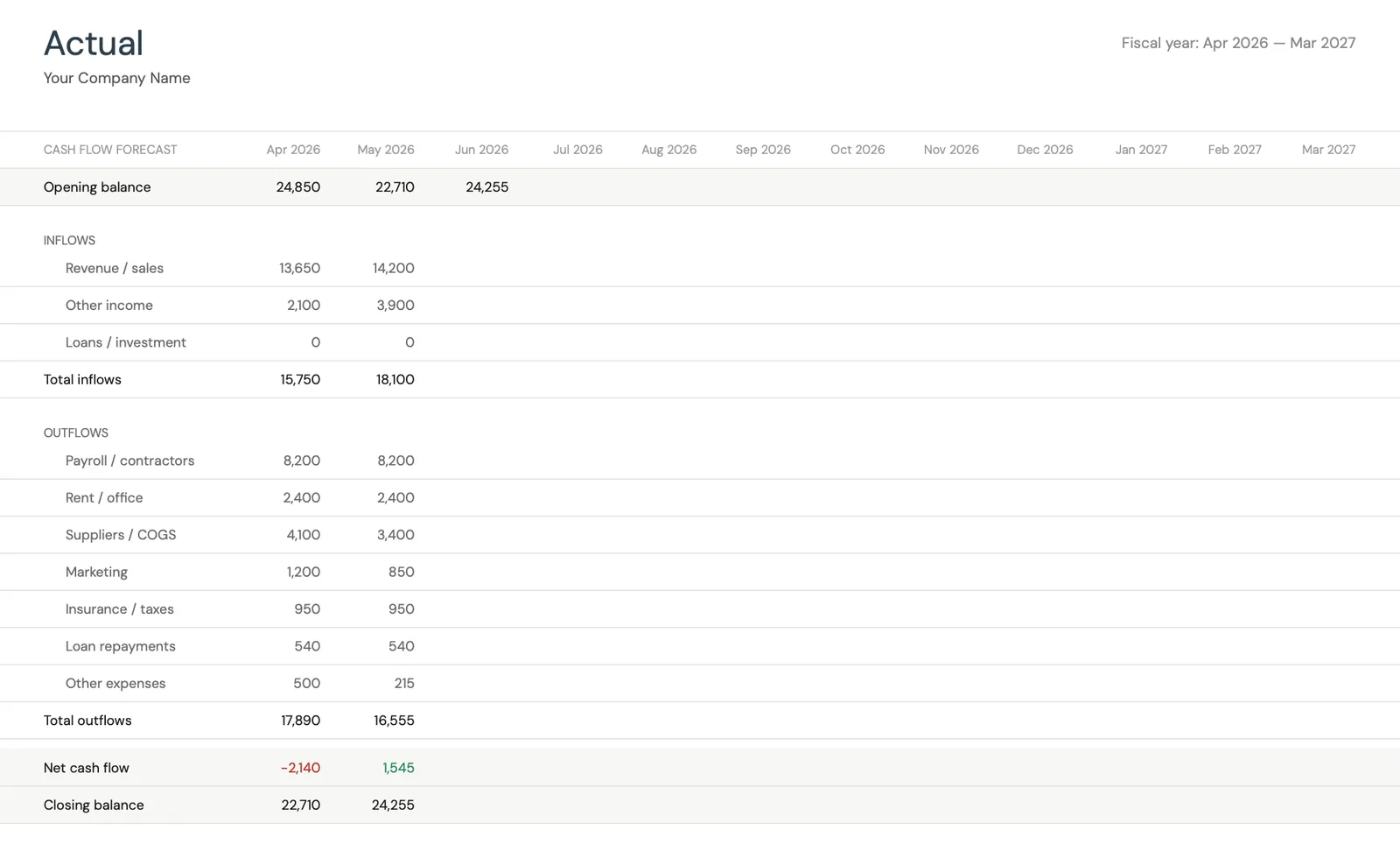

Track actual cash flow against your forecast

Key performance indicators for your cash flow

Monitor closing balances over time

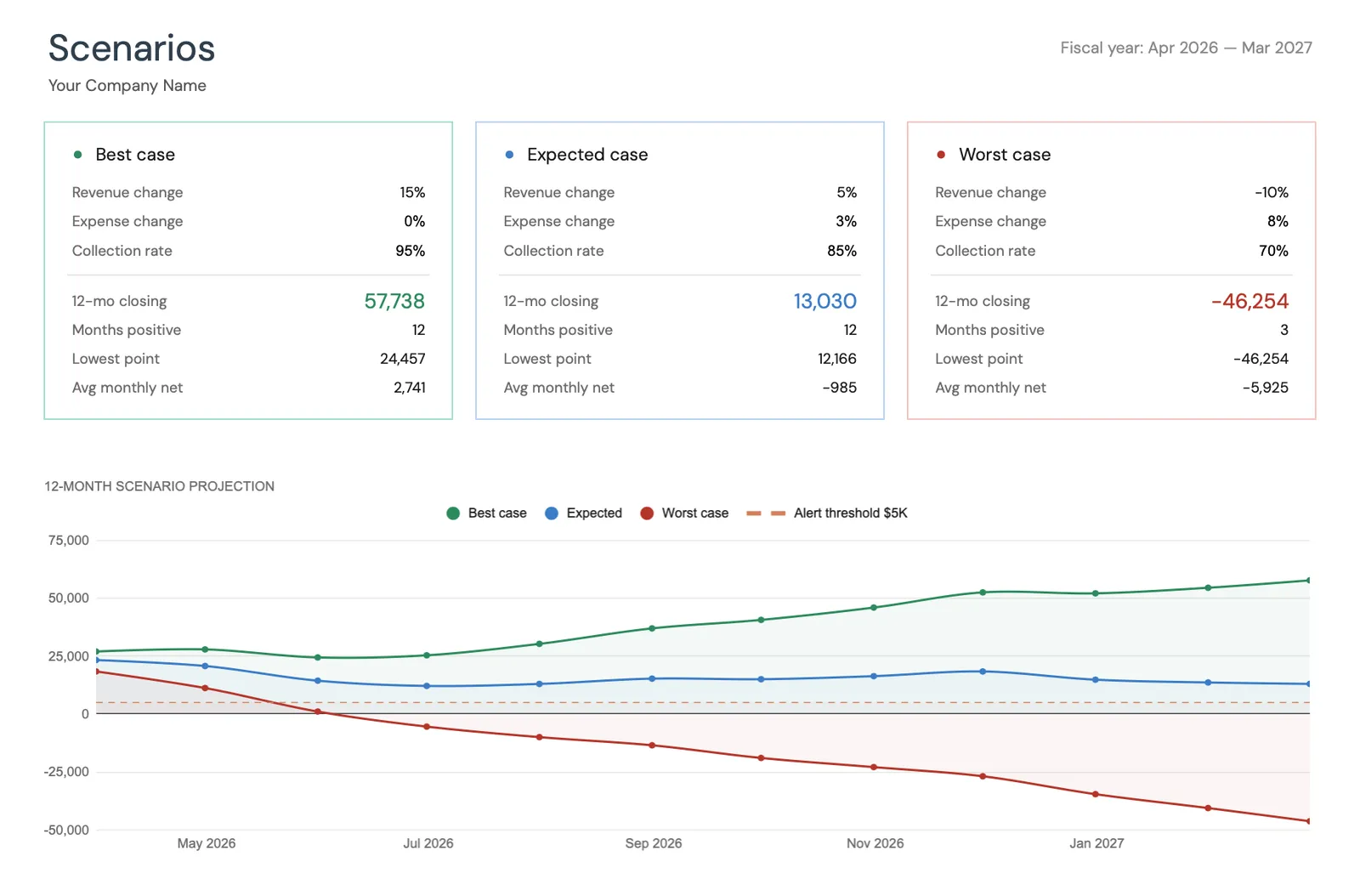

Model different business scenarios and their impact

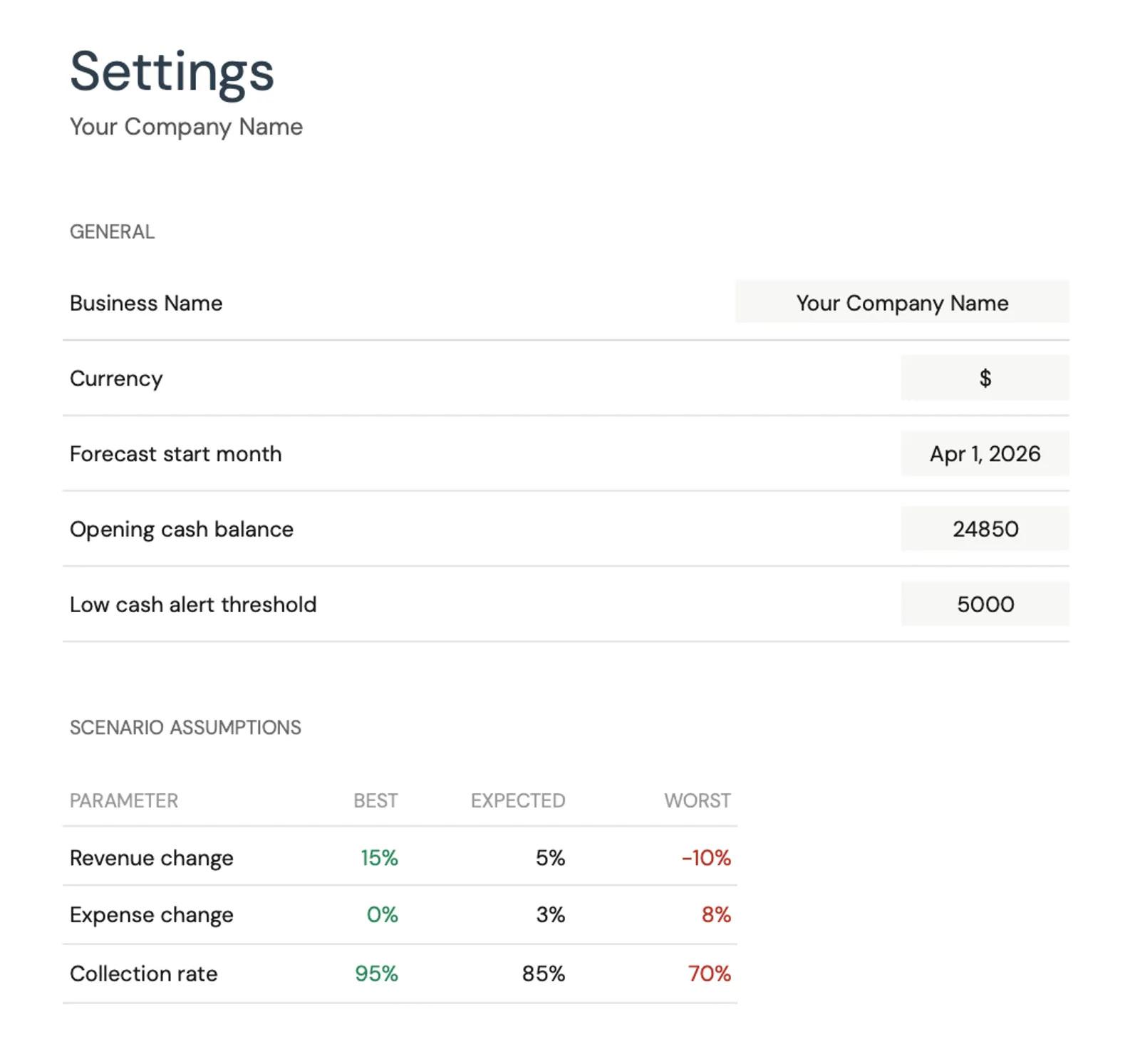

Configure income categories and settings

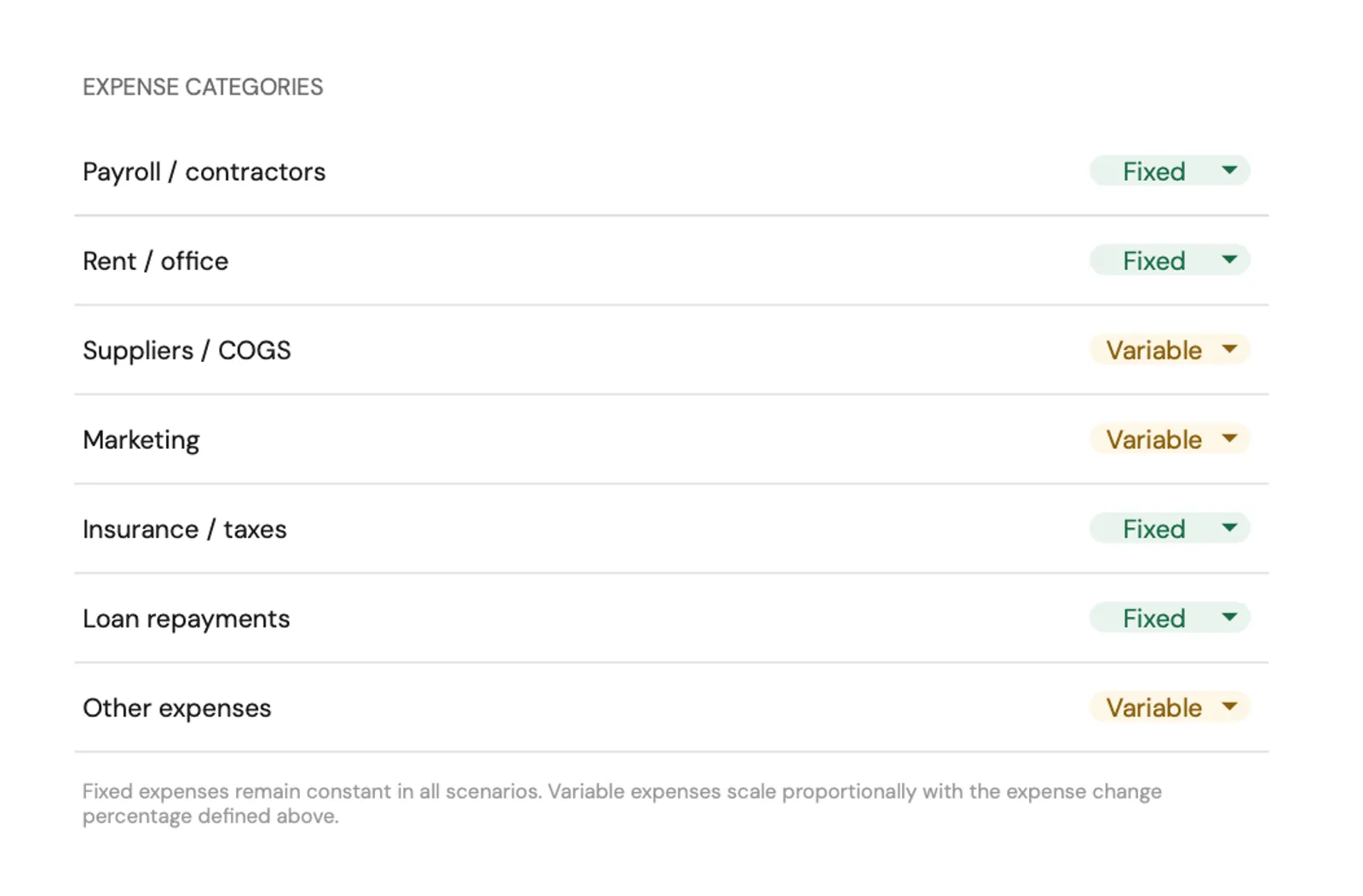

Set up expense categories for your business

القوالب الموصى بها

قوالب لإدارة الشؤون المالية للعقارات المؤجرة

تستلزم إدارة العقارات المؤجرة تتبعًا مستمرًا للتدفق النقدي ومراقبة الأصول والتحضير الضريبي. تتولى هذه القوالب المجالات الرئيسية:

تتبع دخل الإيجار ومصروفات كل عقار على أساس شهري. اطلع على اتجاهات التدفق النقدي وحدد الأنماط الموسمية وتوقع الدخل المستقبلي. يعامل كل عقار كالعمل التجاري الصغير الذي هو عليه.

عرض القالبراقب إجمالي قيمة المحفظة العقارية بما تشمل حقوق ملكية الممتلكات وأرصدة الرهن العقاري وحسابات الاحتياطي. يساعد معرفة كيفية اندماج العقارات المؤجرة في صورتك المالية الشاملة في اتخاذ قرارات الاستحواذ والاحتفاظ أو البيع.

عرض القالبنظّم جميع الخصومات الضريبية للعقارات المؤجرة على مدار العام - الإهلاك وفائدة الرهن العقاري والإصلاحات والتأمين وضرائب الملكية والرسوم المهنية. يخفف من ضغط موسم الضرائب ويساعد على ضمان عدم إغفال أي خصومات.

عرض القالبالأسئلة الشائعة

إدارة العقارات المؤجرة - Financial FAQ

كيف أتتبع دخل العقار المؤجر ومصروفاته؟

احتفظ بمحاسبة منفصلة لكل عقار مع إدخالات شهرية لجميع الدخل (الإيجار والرسوم) والمصروفات (الرهن العقاري والضرائب والتأمين والإصلاحات ورسوم الإدارة). استخدم جدول تدفق نقدي يوضح صافي الدخل لكل عقار شهريًا. هذا التتبع لكل عقار على حدة وكل شهر على حدة يكشف الأنماط والمشكلات التي تفوتها الملخصات السنوية.

ما نسبة الإيجار التي ينبغي تخصيصها للاحتياطيات؟

يشير إرشاد شائع إلى تخصيص 5% للشواغر و5-10% لنفقات رأس المال والصيانة. على إيجار 2000 دولار شهريًا، يعني ذلك تخصيص 200-300 دولار شهريًا. قد تستلزم العقارات القديمة أو تلك التي تحتوي على أنظمة قديمة (سقف عمره أكثر من 15 عامًا، أو تكييف قديم) احتياطيات أعلى. أما العقارات التي تحتوي على أنظمة أحدث ومستأجرين طويلي الأمد فيمكن أحيانًا إدارتها باحتياطيات أقل.

ما مصروفات العقار المؤجر القابلة للخصم الضريبي؟

معظم المصروفات المتعلقة بامتلاك العقارات المؤجرة وإدارتها قابلة للخصم الضريبي: فائدة الرهن العقاري وضرائب الملكية والتأمين والإصلاحات والصيانة والإهلاك ورسوم إدارة الممتلكات والإعلان عن استقطاب المستأجرين والرسوم القانونية والمحاسبية ومصروفات التنقل من وإلى العقار ونفقات المكتب المنزلي إن كنت تدير العقارات من المنزل. احتفظ بالإيصالات والسجلات لجميع المصروفات.

كيف أعرف إن كان عقاري المؤجر مربحًا فعلًا؟

تشمل الربحية الحقيقية أربعة مكونات: التدفق النقدي (الإيجار مطروحًا منه جميع المصروفات بما فيها الاحتياطيات) وتراكم حقوق الملكية (سداد أصل الرهن العقاري) والمزايا الضريبية (الخصومات التي تخفض فاتورتك الضريبية) والتقدير (التغيرات في قيمة الممتلكات). قد يكون العقار ذو التدفق النقدي الشهري السلبي مربحًا رغم ذلك حين يُحتسب تراكم حقوق الملكية والمزايا الضريبية. احسب المكونات الأربعة سنويًا للحصول على تقييم صادق.

كم عقارًا يمكنني إدارته بجدول بيانات؟

تعمل جداول البيانات بكفاءة لـ 1-10 عقارات. وما بعد ذلك، قد يكون برنامج إدارة الممتلكات المتخصص أكثر فعالية. المفتاح هو الاتساق - تحديث الدخل والمصروفات شهريًا والحفاظ على تتبع الاحتياطيات. يوفر جدول بيانات منظم جيدًا بعلامات تبويب منفصلة لكل عقار ولوحة ملخص شاملة رؤية ممتازة لمعظم الملاك الأفراد.

Can't find the answer you're looking for? Contact our team

هل أنت مستعد للبدء؟

حمّل فوراً وابدأ في إدارة أموالك، أو تواصل معنا لتصميم حزمة قوالب مخصصة لاحتياجاتك.