دليل الميزانية

كيفية وضع ميزانية لـ الأعمال الصغيرة

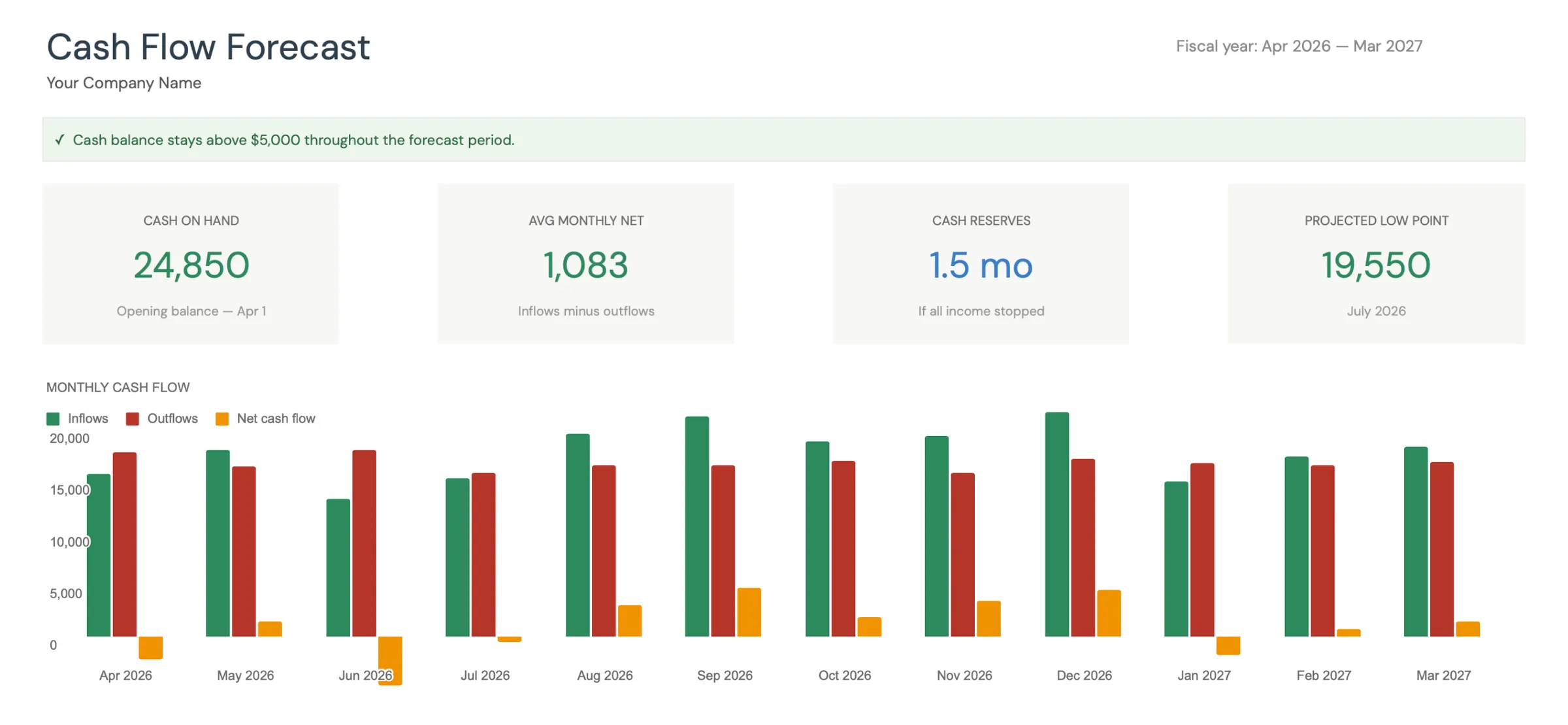

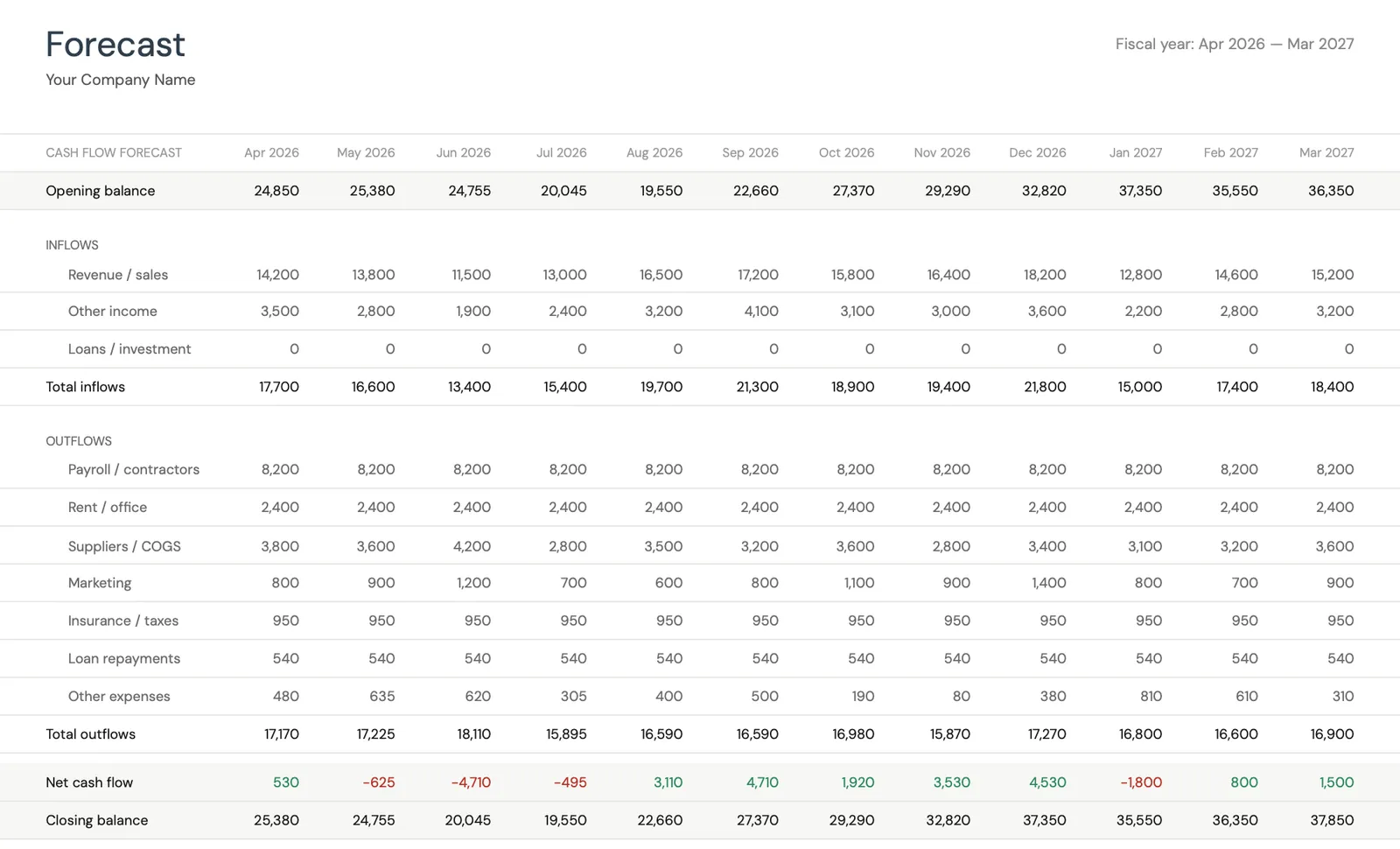

تستشهد نحو 82% من الأعمال الصغيرة الفاشلة بمشكلات التدفق النقدي كعامل. ميزانية الأعمال التي تتوقّع الإيرادات وتتتبّع النفقات بحسب الفئة وتتوقّع التدفق النقدي 3-12 شهرًا مقدّمًا تحوّل التخمين المالي إلى عملية شهرية قابلة للإدارة.

In Depth

التدفق النقدي هو نبضة الأعمال الصغيرة

الإحصاء القائل إن 82% من الأعمال الفاشلة تستشهد بمشكلات التدفق النقدي لا يتعلّق بالربحية - بل بالتوقيت. يُمكن للأعمال أن تكون مربحةً على الورق بينما تنفد منها السيولة لدفع نفقات الأسبوع القادم. تصل الإيرادات وفق جدول زمني (كثيرًا ما يتأخّر 30 أو 60 أو 90 يومًا في سياقات B2B)، بينما تطلب النفقات السداد وفق جدول آخر. الفجوة بين متى تُكسَب الأموال ومتى تُجمَّع هي حيث تعيش مشكلات التدفق النقدي، والتوقعات التي ترسم الجدولَين الزمنيَّين هي الأداة الأساسية لإدارة تلك الفجوة.

الالتزامات الضريبية تُنشئ فخّ تدفق نقدي بالغ الخطورة لأصحاب الأعمال الجدد. على خلاف دخل العمالة حيث تُحجز الضرائب تلقائيًا، يصل دخل الأعمال كاملًا - والفاتورة الضريبية تأتي لاحقًا. أصحاب الأعمال الذين يُنفقون الإيرادات دون تخصيص 25-35% للضرائب يواجهون حسابًا سنويًا أو ربع سنوي يُمكن أن يُهدّد الأعمال ذاتها. حساب ادخار ضريبي منفصل، مُموَّل مع وصول الإيرادات، يحوّل هذا من نقطة أزمة إلى جزء روتيني من العمليات المالية.

الحدّ الفاصل بين الشؤون المالية الشخصية والتجارية هو أحد أهم التمييزات التي يُمكن لصاحب الأعمال الصغيرة الحفاظ عليها. الشؤون المالية المختلطة تجعل تحديد الربحية التجارية الحقيقية أمرًا شبه مستحيل، وتُعقّد الإعداد الضريبي، ويُمكن أن تُنشئ مشكلات مسؤولية قانونية للشركات ذات المسؤولية المحدودة والشركات المساهمة. حساب مصرفي تجاري مخصّص - مقترن بنموذج تدفق نقدي يتتبّع الشؤون المالية للأعمال بشكل منفصل - يُرسي الوضوح اللازم لاتخاذ قرارات مستنيرة بشأن كلٍّ من الأعمال والصحة المالية الشخصية.

تفصيل التكاليف

فئات تكاليف الأعمال الصغيرة الشائعة

تكاليف الأعمال تتفاوت بشكل كبير بحسب الصناعة ونموذج الأعمال. تُغطّي هذه الفئات أكثر مجالات النفقات شيوعًا التي يحتاج أصحاب الأعمال الصغيرة لوضع ميزانية لها.

Rent & Facilities

5-15% من الإيراداتمكاتب أو مساحات للبيع بالتجزئة أو مستودعات - بعض الأعمال تعمل عن بُعد

Payroll & Benefits

25-50% من الإيراداتكثيرًا ما تكون أكبر نفقة جارية للأعمال القائمة على الخدمات

Marketing & Advertising

5-15% من الإيراداتالتسويق الرقمي والإعلان وإنشاء المحتوى وأدوات المبيعات

Software & Technology

3-8% من الإيراداتالمحاسبة وإدارة علاقات العملاء والاتصالات والأدوات الخاصة بالصناعة

Insurance

2-5% من الإيراداتتأمين المسؤولية والممتلكات وتعويضات العمال والتأمين المهني

Taxes & Professional Services

10-30% من الربحضريبة الدخل وضريبة العمل الحر والمحاسب والرسوم القانونية

خطوات الميزانية

خطوات وضع ميزانية للأعمال الصغيرة

افصل الشؤون المالية الشخصية عن التجارية

حساب مصرفي تجاري مخصّص وبطاقة ائتمان يُيسّران تتبّع النفقات ويُعدّان ضروريَّين للإبلاغ الضريبي الدقيق. خلط الشؤون المالية الشخصية والتجارية يُنشئ صداعًا محاسبيًا يتفاقم بمرور الوقت.

توقّع التدفق النقدي لا الربح فحسب

يُمكن للأعمال أن تكون مربحةً على الورق لكنّها تنفد منها السيولة إذا كان توقيت الدفعات غير ملائم. توقعات التدفق النقدي تتتبّع متى تصل الأموال فعليًا وتغادر - لا مجرّد متى تُكسَب أو تُستحَق. هذا يمنع المشكلة الشائعة للأعمال النامية التي تشحّ فيها السيولة.

خطّط للضرائب كل ربع سنة

العاملون لحسابهم الخاص وأصحاب الأعمال الصغيرة يدينون في الغالب بدفعات ضريبية تقديرية ربع سنوية. تخصيص 25-35% من الربح للضرائب مع تحقّقه يمنع فاتورة الضرائب السنوية المؤلمة. حساب ادخار ضريبي منفصل يحفظ هذه الأموال من الإنفاق.

ابنِ صندوق طوارئ للأعمال

تمامًا كالشؤون المالية الشخصية، تستفيد الأعمال من الاحتياطيات النقدية. توفّر 3-6 أشهر من نفقات التشغيل يُساعد على تجاوز الفترات البطيئة والتكاليف غير المتوقعة والتقلبات الموسمية دون اللجوء إلى الديون أو خفض النفقات الأساسية.

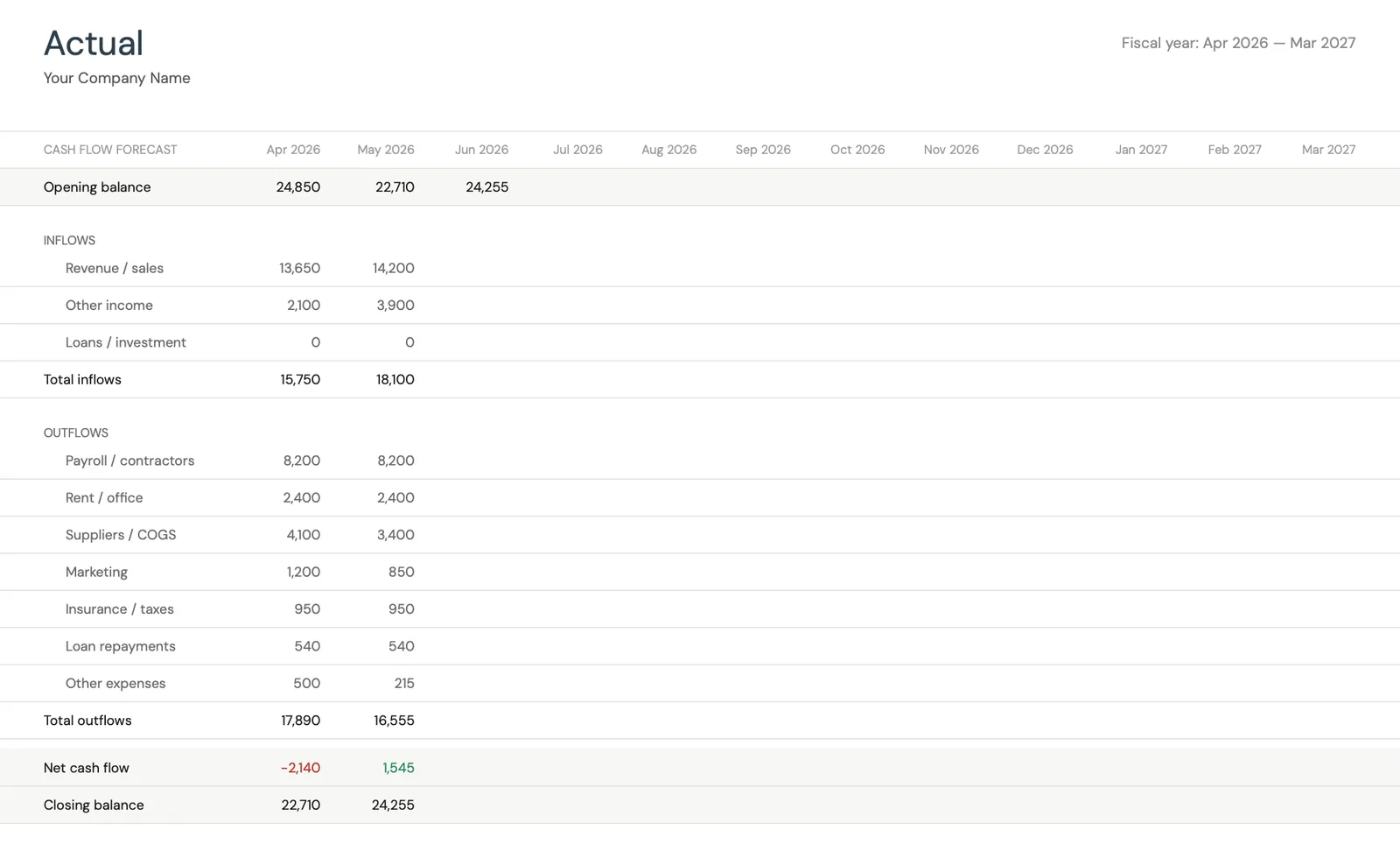

راجع الميزانية شهريًا مقابل الأرقام الفعلية

مقارنة الأرقام المُدرَجة في الميزانية بالنتائج الفعلية كل شهر يكشف اتجاهات قبل أن تُصبح مشكلات. تراجع الإيرادات وتصاعد النفقات والأنماط الموسمية تُصبح مرئيةً من خلال المراجعة المنتظمة. هذه العادة من أكثر ما يُمكن أن يفعله صاحب الأعمال قيمةً.

اطلع على القالب

Tools for الأعمال الصغيرة budgeting

Browse the template features that help with الأعمال الصغيرة financial planning.

- حسابات تلقائية

- مخططات بيانية وملخصات مرئية

- فئات قابلة للتخصيص

- يعمل في Google Sheets و Excel

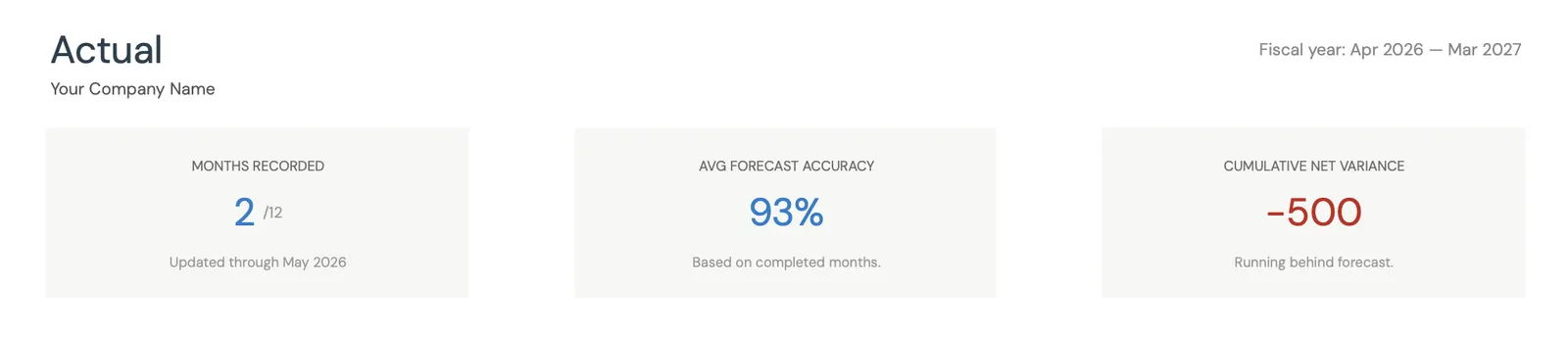

Visual dashboard with cash flow projections and trends

Monthly cash flow forecast with income and expenses

Track actual cash flow against your forecast

Key performance indicators for your cash flow

Monitor closing balances over time

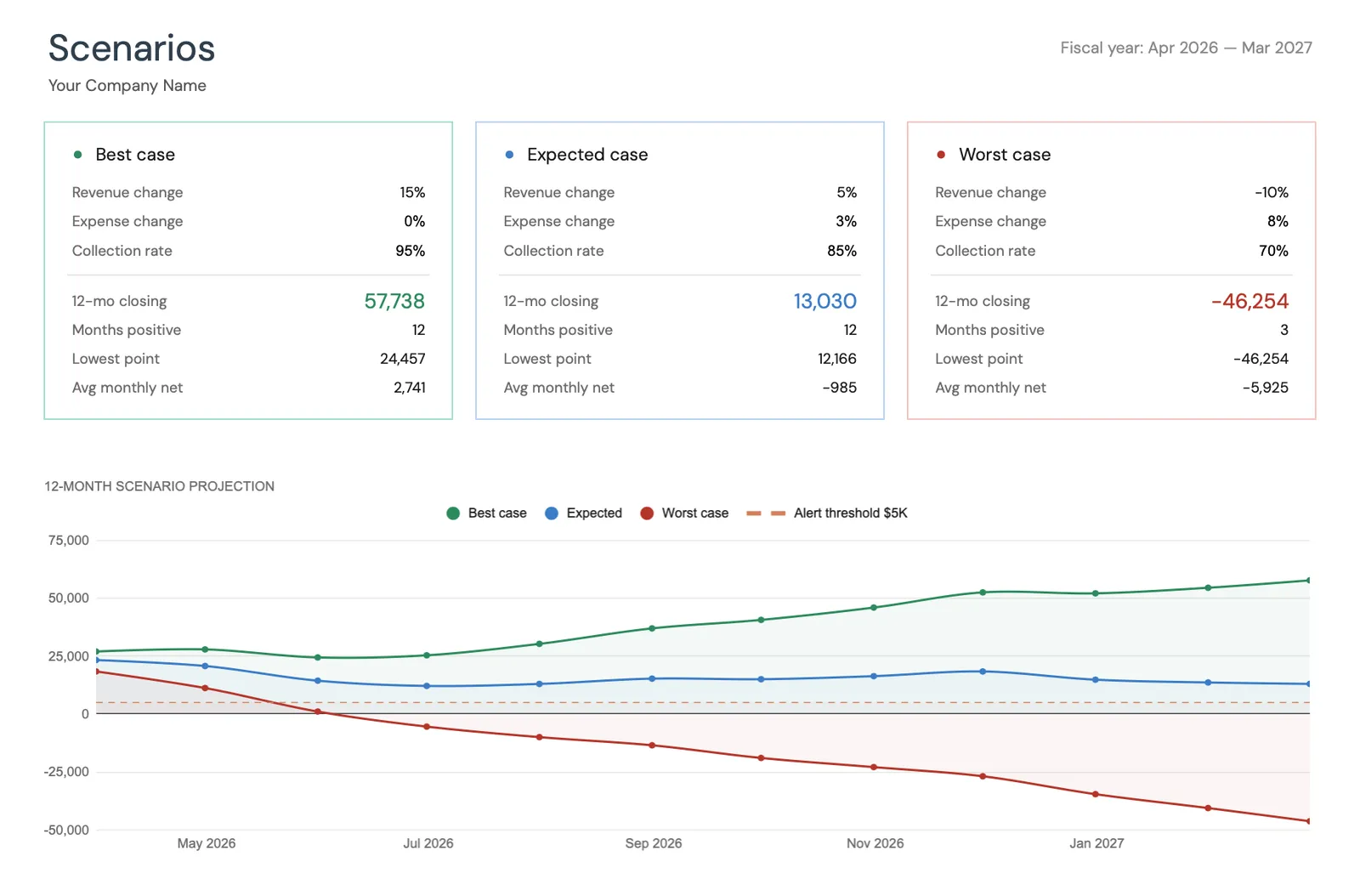

Model different business scenarios and their impact

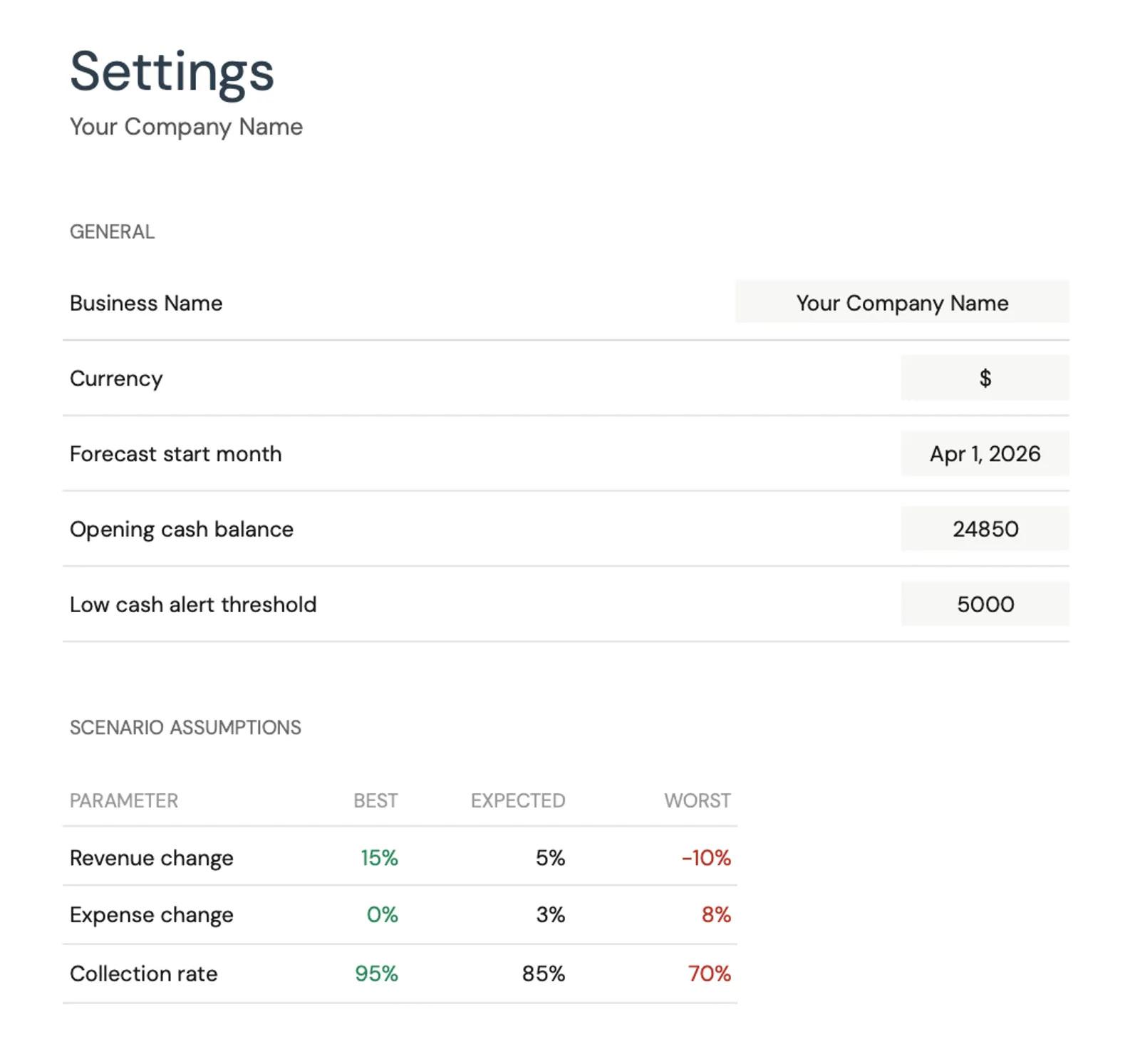

Configure income categories and settings

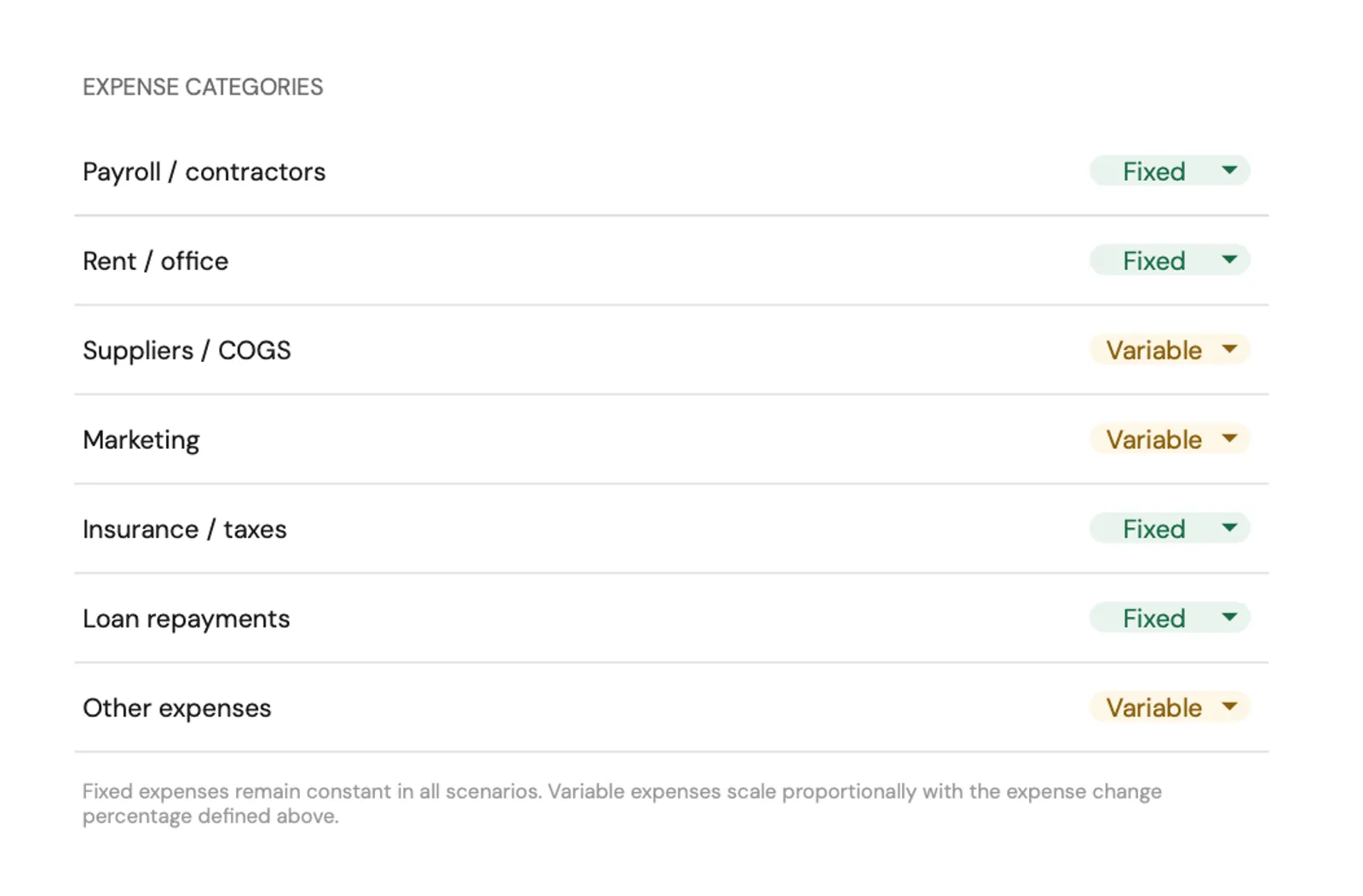

Set up expense categories for your business

القوالب الموصى بها

Templates for الأعمال الصغيرة Budgeting

مبني لإدارة الشؤون المالية للأعمال - توقّع التدفق النقدي وتتبّع الإيرادات والنفقات وخطّط للنموّ. انظر المراكز النقدية المتوقّعة قبل أشهر لتجنّب العجز.

عرض القالبتتبّع دخل الأعمال والخصومات والدفعات الضريبية التقديرية الربع سنوية. التتبّع الضريبي المنظّم طوال السنة يجعل موسم الضرائب أمرًا بسيطًا.

عرض القالب Save $91احصل على أدوات مالية للأعمال والشؤون الشخصية معًا. أدّر التدفق النقدي للأعمال مع الحفاظ على الترتيب في الشؤون المالية الشخصية والتخطيط التقاعدي وتتبّع صافي الثروة.

Includes 8 قوالب

عرض الحزمةالأسئلة الشائعة

الأعمال الصغيرة Budgeting FAQ

كم يجب أن تُدرِج الأعمال الصغيرة للضرائب في ميزانيتها؟

تخصيص 25-35% من صافي الربح يُغطّي ضريبة الدخل الفيدرالية والولائية زائد ضريبة العمل الحر لمعظم الأعمال الصغيرة. يعتمد المبلغ الدقيق على هيكل الأعمال (ملكية فردية أو LLC أو S-Corp) ومستوى الدخل وضرائب الولاية. يستحقّ التعاون مع محاسب لتحديد النسبة الصحيحة تكلفته.

ما الفرق بين الميزانية وتوقعات التدفق النقدي؟

الميزانية تُخطّط مقدار الإنفاق في كل فئة. توقعات التدفق النقدي تُظهر متى تدخل الأموال فعليًا وتخرج. قد تُدرج الأعمال 10,000 دولار لمشروع، لكن التدفق النقدي يُظهر أن 5,000 دولار مستحقة مقدّمًا و5,000 دولار عند التسليم. كلا الأداتَين تخدمان أغراضًا مختلفة.

كيف تضع الأعمال الجديدة ميزانيةً دون تاريخ إيرادات؟

ابدأ بتقديرات النفقات (الإيجار والمستلزمات والتسويق) وتوقعات إيرادات متحفّظة. تتبّع الأرقام الفعلية من اليوم الأول وعدّل الميزانية شهريًا مع توافر البيانات الحقيقية. تجد معظم الأعمال أن الميزانيات الأولية تحتاج مراجعةً جوهرية في الأشهر الـ6-12 الأولى.

متى يجب على الأعمال توظيف محاسب؟

تستفيد معظم الأعمال الصغيرة من الإعداد الضريبي المهني من البداية. مع نموّ الأعمال، تُساعد دعم المحاسبة الشهري أو الربع سنوي على الحفاظ على سجلات دقيقة. تكلفة المحاسب تُسدّد نفسها في الغالب من خلال توفير الضرائب وتجنّب الأخطاء المُكلفة.

كيف تضع الأعمال الموسمية ميزانيتها؟

الأعمال الموسمية تحتاج نظرةً سنوية تُظهر أشهر الذروة والأشهر البطيئة. الإيرادات المكتسبة خلال المواسم المزدحمة تحتاج لتغطية النفقات خلال الفترات البطيئة. تخصيص جزء من إيرادات موسم الذروة تحديدًا لنفقات خارج الموسم يمنع أزمات السيولة.

Can't find the answer you're looking for? Contact our team

Start planning your الأعمال الصغيرة budget

قالب جدول بيانات يحتوي على حسابات تلقائية وملخصات مرئية وكل ما هو ضروري لتتبع تكاليف الأعمال الصغيرة.

هل أنت مستعد للبدء؟

حمّل فوراً وابدأ في إدارة أموالك، أو تواصل معنا لتصميم حزمة قوالب مخصصة لاحتياجاتك.