Ratgeber zu Lebensereignissen

Finanzplanung bei der Unternehmensgründung

Die meisten Kleinunternehmen benötigen je nach Branche 10.000 bis 80.000 $ Startkapital, und etwa 82 % der Unternehmensausfälle nennen Cashflow-Probleme als beitragenden Faktor. Einnahmen zu prognostizieren, Ausgaben nach Kategorien zu verfolgen und 3 bis 6 Monate Betriebsreserven zu halten sind die finanziellen Grundlagen, die neue Unternehmen am Leben halten.

In Depth

Die finanzielle Realität des selbstständigen Weges

Ein Unternehmen zu gründen verändert die Beziehung zum Geld grundlegend. Als Angestellter ist das Einkommen vorhersehbar und kommt pünktlich. Als Geschäftsinhaber ist das Einkommen variabel, oft verzögert und direkt mit Aufwand und Marktbedingungen verknüpft. Dieser Wechsel von finanzieller Sicherheit zu finanzieller Variabilität ist eine der größten Anpassungen, mit denen neue Gründer konfrontiert sind - und eine, die nur wenige vollständig erkennen, bis sie sie erleben.

Die Unterscheidung zwischen persönlichen Finanzen und Geschäftsfinanzen ist nicht nur eine buchhalterische Best Practice - sie beeinflusst, wie Gründer Entscheidungen treffen. Wenn persönliches und geschäftliches Geld vermischt werden, fühlt sich jede Geschäftsausgabe wie ein persönliches Opfer an, und jeder persönliche Kauf fühlt sich an, als würde er dem Unternehmen entnommen. Klare Trennung schafft die mentale Klarheit, jeden für sich zu bewerten.

Cashflow-Timing ist dort, wo viele sonst lebensfähige Unternehmen scheitern. Ein Unternehmen kann auf dem Papier profitabel sein und in der Praxis kein Geld mehr haben. Das passiert, wenn Ausgaben vor Einnahmen fällig werden - Lieferanten in 30 Tagen zu bezahlen, während Kunden in 60 Tagen zahlen, schafft eine Lücke, die mit jedem Verkauf wächst. Diese zeitliche Nichtübereinstimmung zu verstehen ist oft wichtiger als die Rentabilität zu verstehen.

Die Steuerlandschaft für Geschäftsinhaber unterscheidet sich dramatisch von der Beschäftigung. Selbstständigensteuer, vierteljährliche Vorauszahlungen, abzugsfähige Ausgaben und das Potenzial für Durchreichungsabzüge schaffen alle eine komplexere, aber möglicherweise günstigere Steuersituation. Viele erste Geschäftsjahre-Inhaber zahlen entweder zu viel Steuern, indem sie legitime Abzüge verpassen, oder zu wenig, indem sie nicht genug zurücklegen - beides schafft Probleme, die sorgfältige Nachverfolgung verhindert.

Finanzielle Auswirkungen

Die finanzielle Auswirkung der Unternehmensgründung

Ein Unternehmen zu gründen bringt ein Niveau finanzieller Komplexität mit sich, das viele erstmalige Gründer überrascht. Persönliche und geschäftliche Finanzen werden miteinander verflochten, das Einkommen wird unregelmäßig, und die Lücke zwischen Start und Rentabilität kann länger dauern als erwartet.

Startkosten variieren stark je nach Unternehmenstyp

Ein Freelance-Beratungsunternehmen könnte für 500 bis 2.000 $ (Website, Visitenkarten, Buchhaltungssoftware) gestartet werden. Ein physisches Einzelhandelsgeschäft kann 50.000 bis 150.000 $+ (Mietkautionen, Inventar, Einrichtung, Genehmigungen) erfordern. Online-Unternehmen fallen typischerweise dazwischen bei 2.000 bis 20.000 $ (Website-Entwicklung, Marketing, Werkzeuge, Inventar falls anwendbar). Jede Ausgabe vom ersten Tag an zu dokumentieren ist wichtig für Steuerabzüge und das Verständnis der wahren Startkosten.

Der Rentabilitätszeitplan ist in der Regel länger als geplant

Die meisten Kleinunternehmen brauchen 2 bis 3 Jahre, um konsequent profitabel zu werden. Das bedeutet, dass persönliche Ersparnisse oder alternatives Einkommen in diesem Zeitraum sowohl Lebenshaltungskosten als auch Unternehmensdefizite decken müssen. Ein Dienstleistungsunternehmen mit niedrigem Overhead könnte in 6 bis 12 Monaten die Gewinnschwelle erreichen, während ein Produktunternehmen mit Inventar und Marketingkosten oft 18 bis 36 Monate braucht.

Selbstständigensteuern fügen eine erhebliche Kostenschicht hinzu

Als Angestellter zahlen Sie 7,65 % FICA-Steuern, während der Arbeitgeber es matched. Als Selbstständiger zahlen Sie beide Hälften - 15,3 % zusätzlich zur Einkommensteuer. Bei 80.000 $ Geschäftseinkommen sind das allein etwa 12.240 $ Selbstständigensteuer, vor Bundes- und Landeseinkommensteuer. Vierteljährliche Steuervorauszahlungen sind erforderlich, um Strafen zu vermeiden.

Persönliche finanzielle Stabilität beeinflusst Geschäftsentscheidungen

Gründer mit 6 bis 12 Monaten persönlicher Lebenshaltungskosten in Ersparnissen treffen andere (oft bessere) Geschäftsentscheidungen als jene unter unmittelbarmonem finanziellem Druck. Die Fähigkeit, einem schlechten Kunden nein zu sagen, in Marketing zu investieren oder auf die richtige Gelegenheit zu warten, hängt von persönlicher finanzieller Stabilität ab. Aus diesem Grund halten manche Gründer in der frühen Phase eine Teilzeitbeschäftigung aufrecht.

Vorbereitung

Wie man die Finanzen für die Unternehmensgründung vorbereitet

Private und geschäftliche Finanzen vom ersten Tag an trennen

Vor der ersten Transaktion ein dediziertes Geschäftsbankkonto und eine Geschäftskreditkarte eröffnen. Das Vermischen von Mitteln schafft buchhalterische Schwierigkeiten, steuerliche Komplikationen und kann den Haftungsschutz einer GmbH oder Kapitalgesellschaft durchbrechen. Selbst Einzelunternehmer profitieren von klarer Trennung - es macht die Steuerzeit dramatisch einfacher.

Einen persönlichen finanziellen Zeitpuffer aufbauen

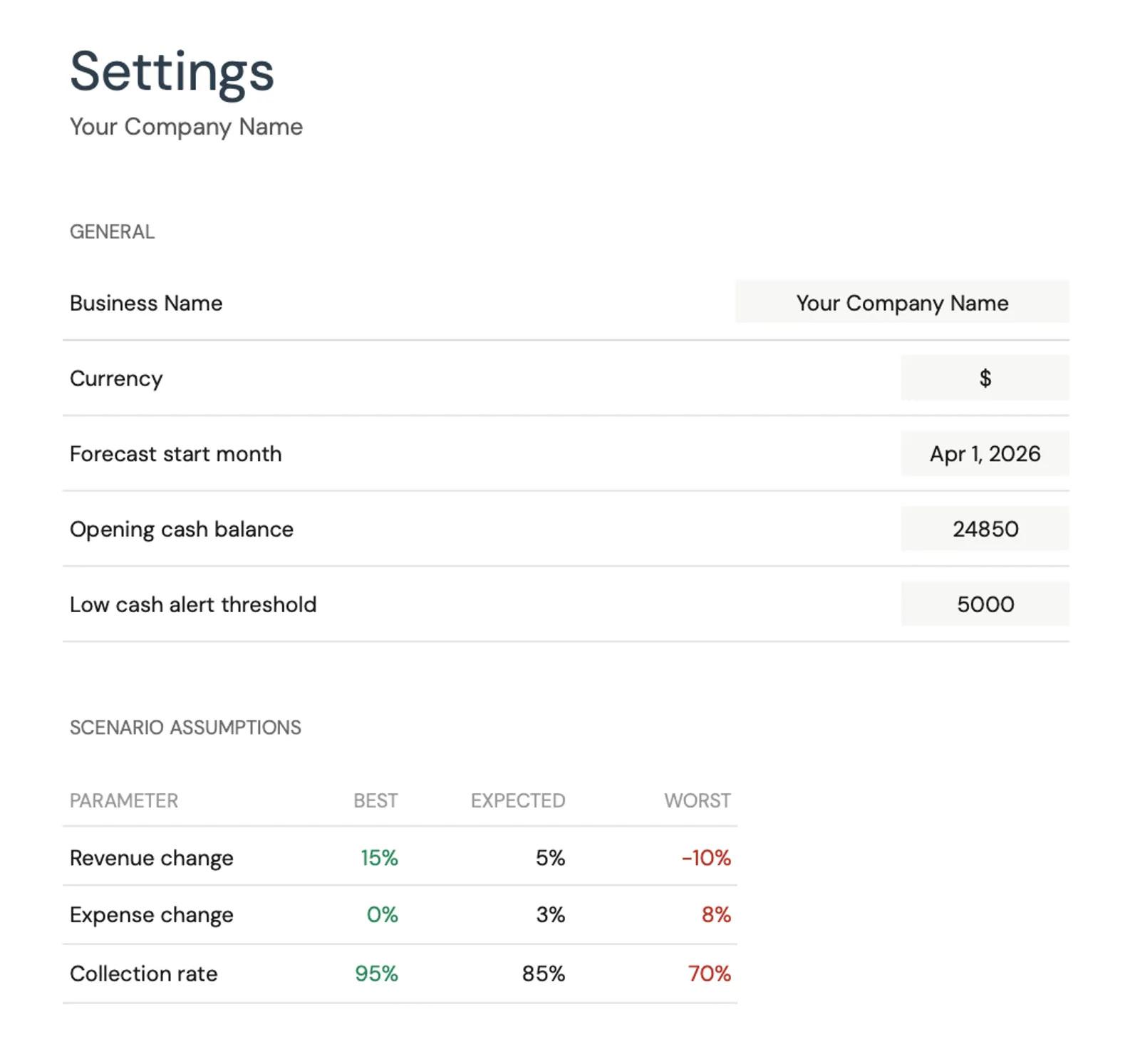

Vor dem Start 6 bis 12 Monate persönliche Lebenshaltungskosten in Ersparnissen anhäufen. Wenn die monatlichen persönlichen Kosten 4.000 $ betragen, bedeutet das 24.000 bis 48.000 $ speziell für Lebenshaltungskosten beiseitegelegt. Das ist getrennt vom Geschäftskapital. Diesen Zeitpuffer zu haben reduziert den Druck, jeden Auftrag anzunehmen oder Dienstleistungen zu unterwerten, nur um die Miete zu zahlen.

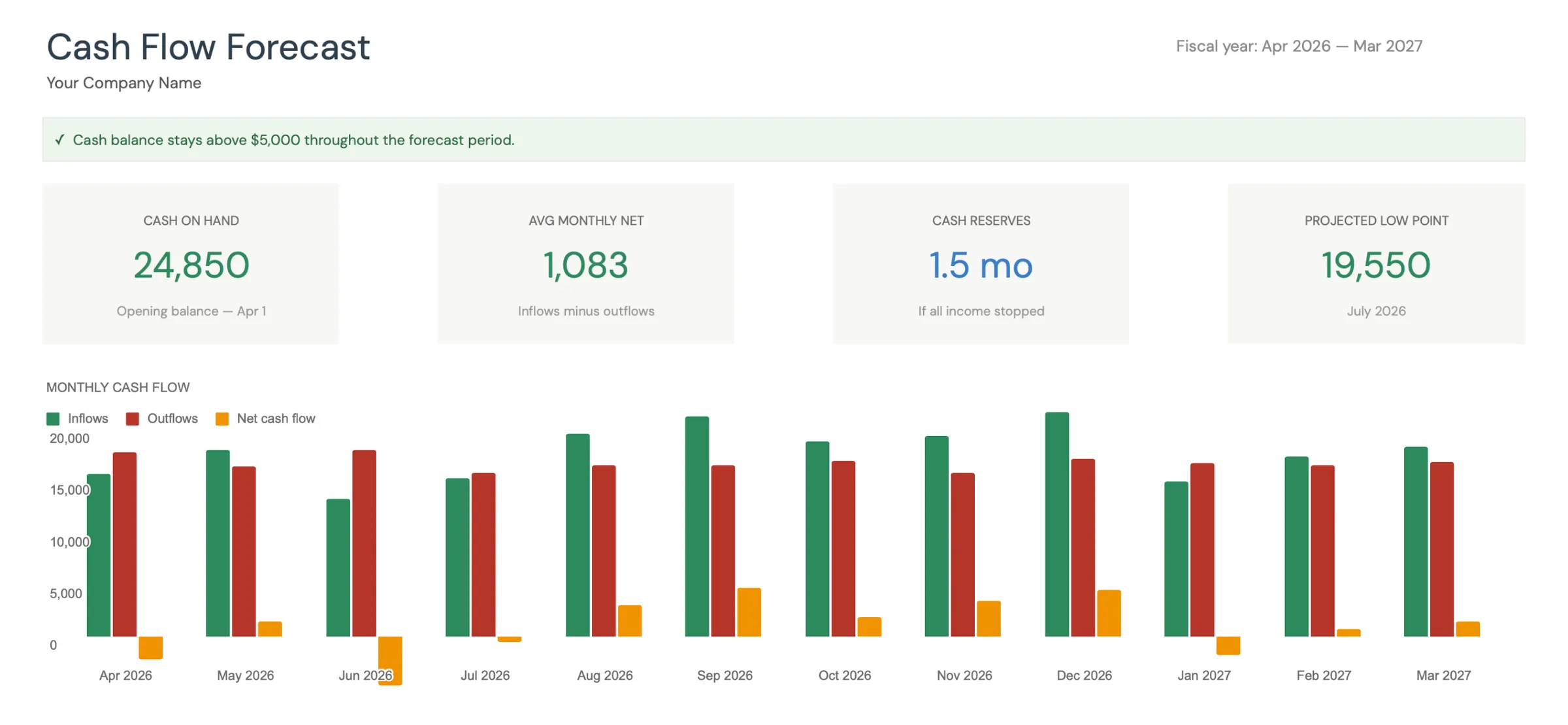

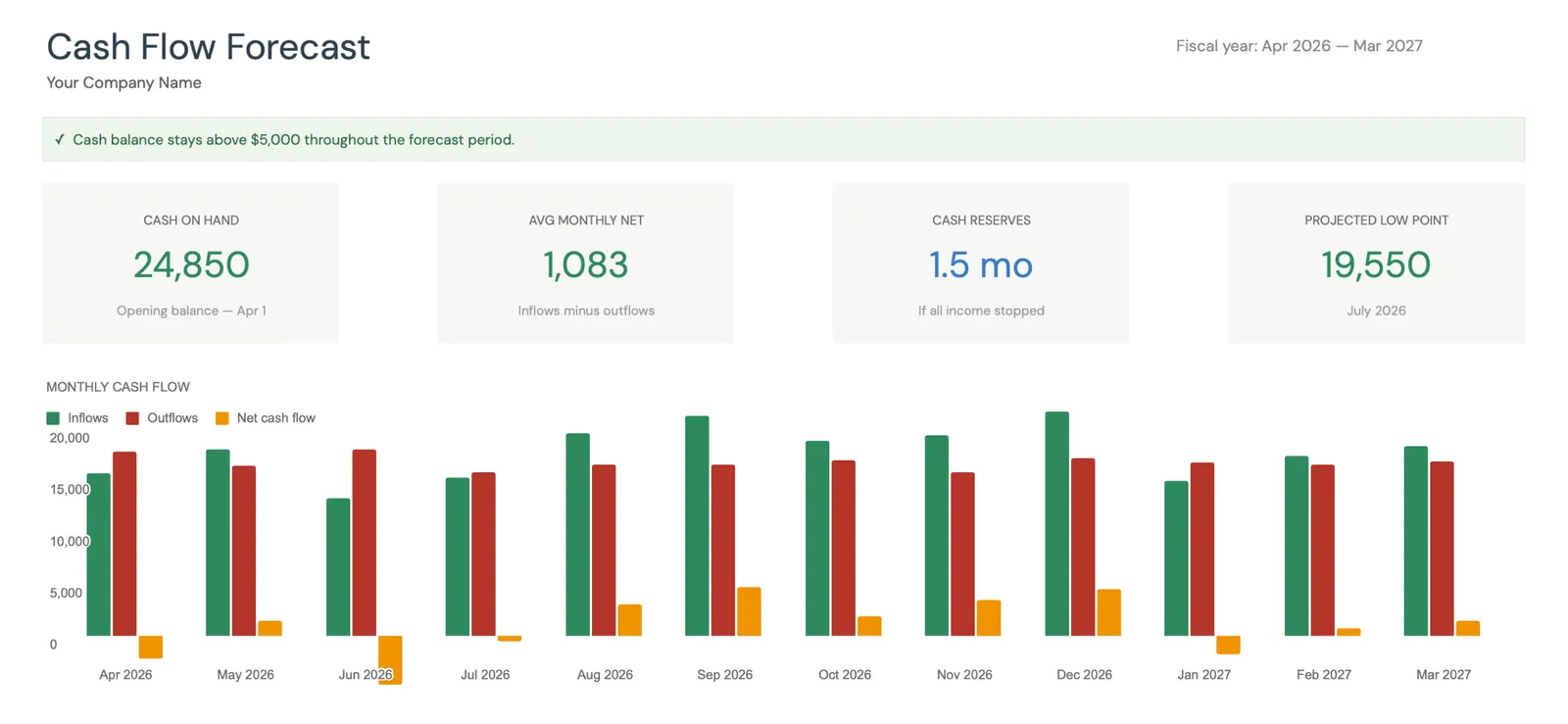

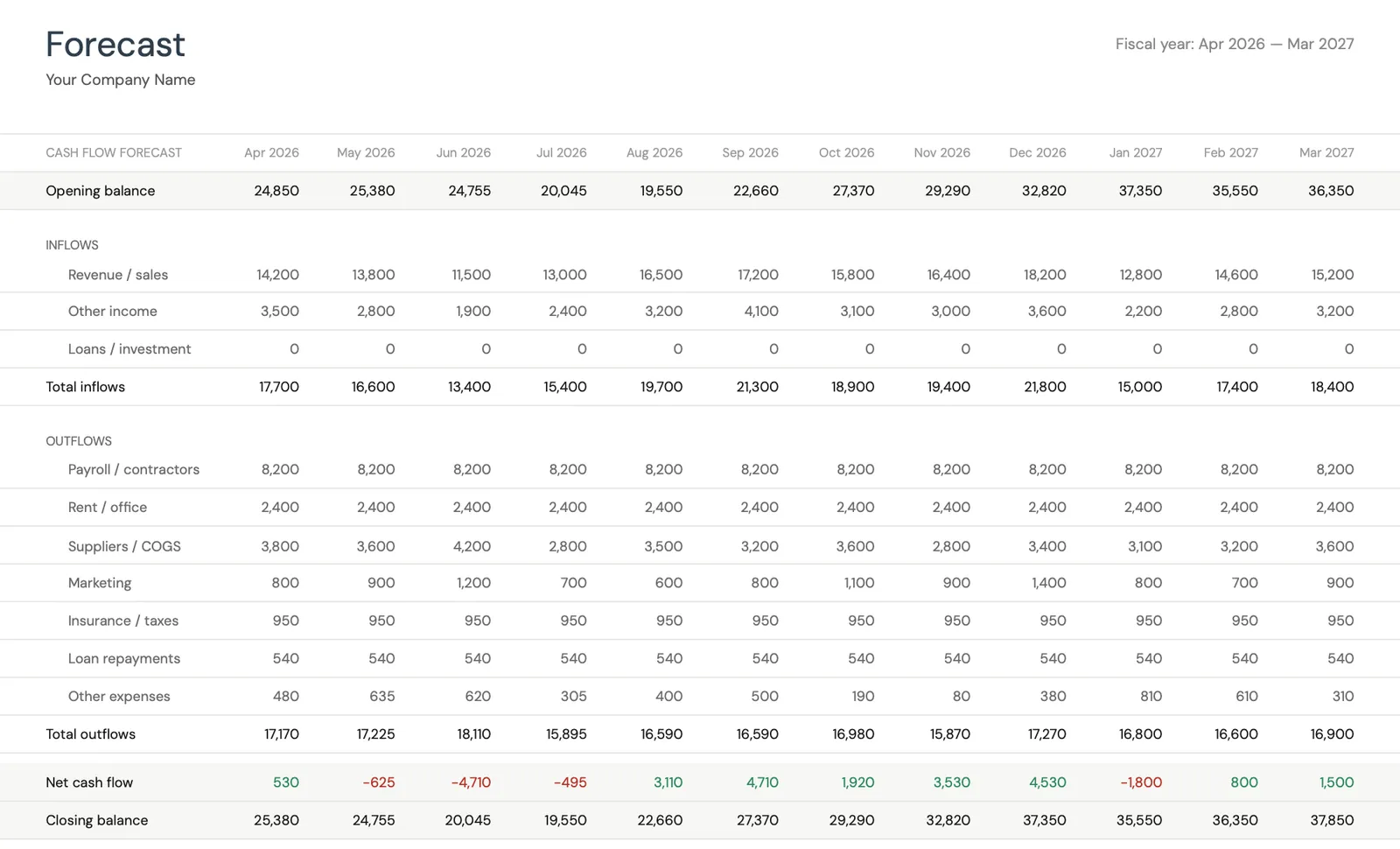

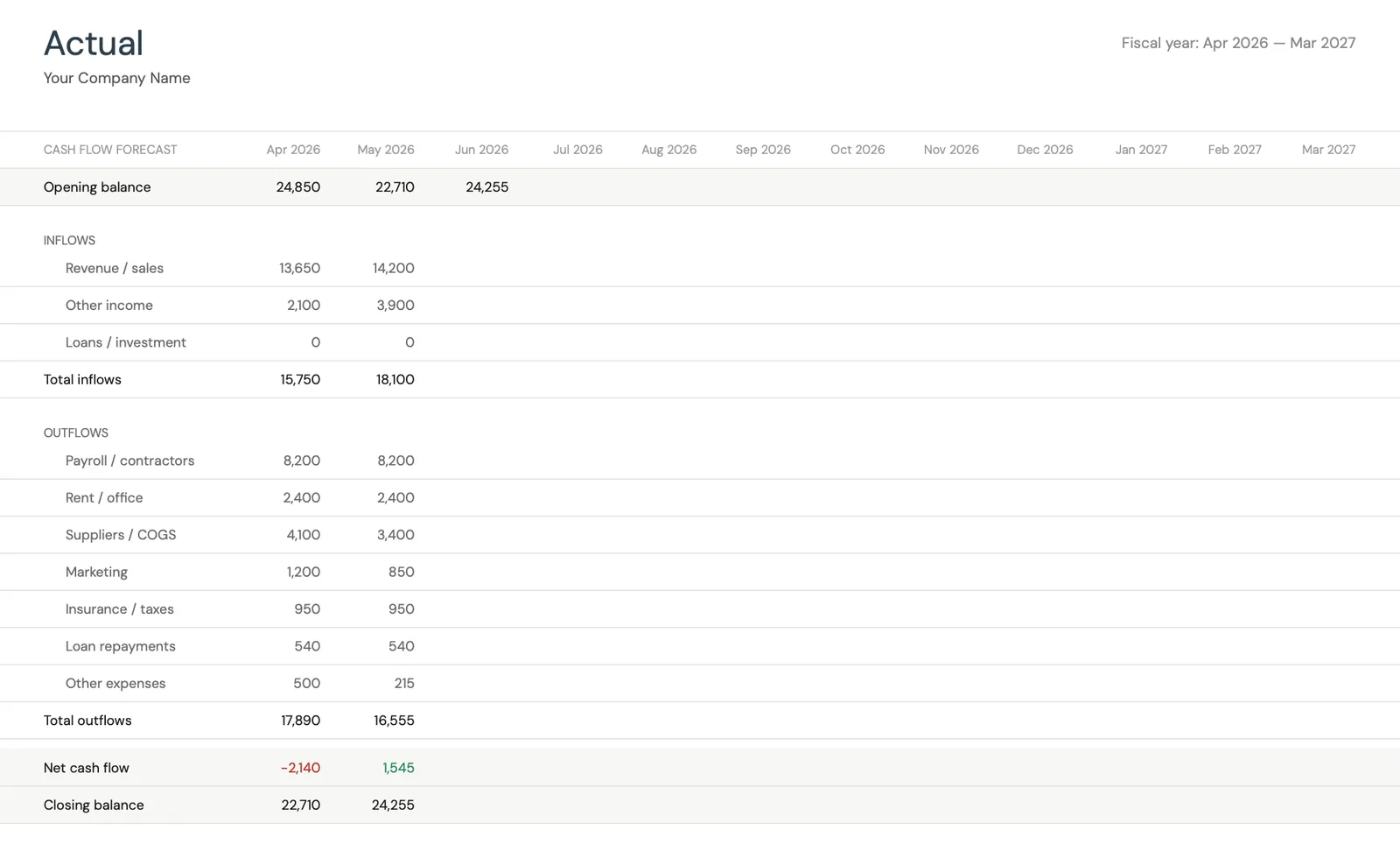

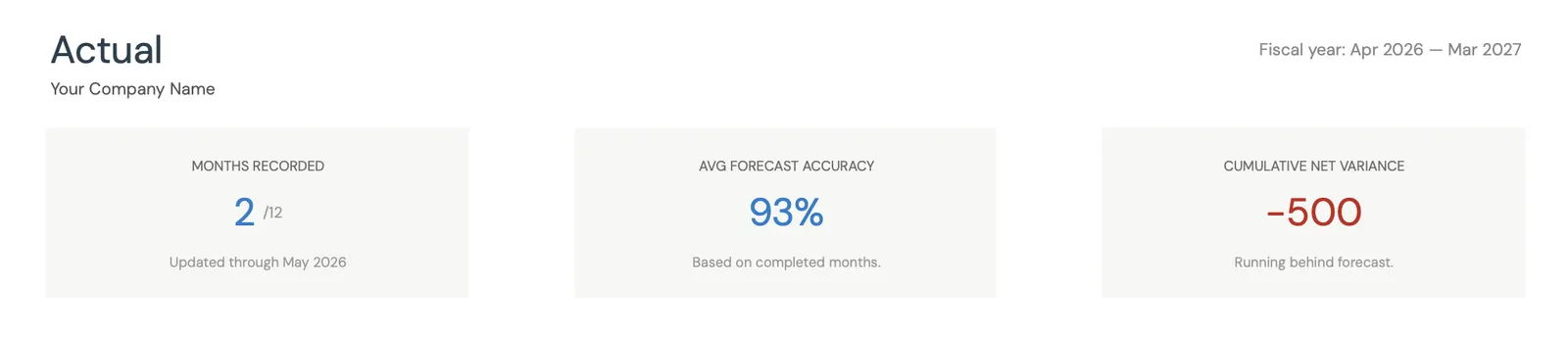

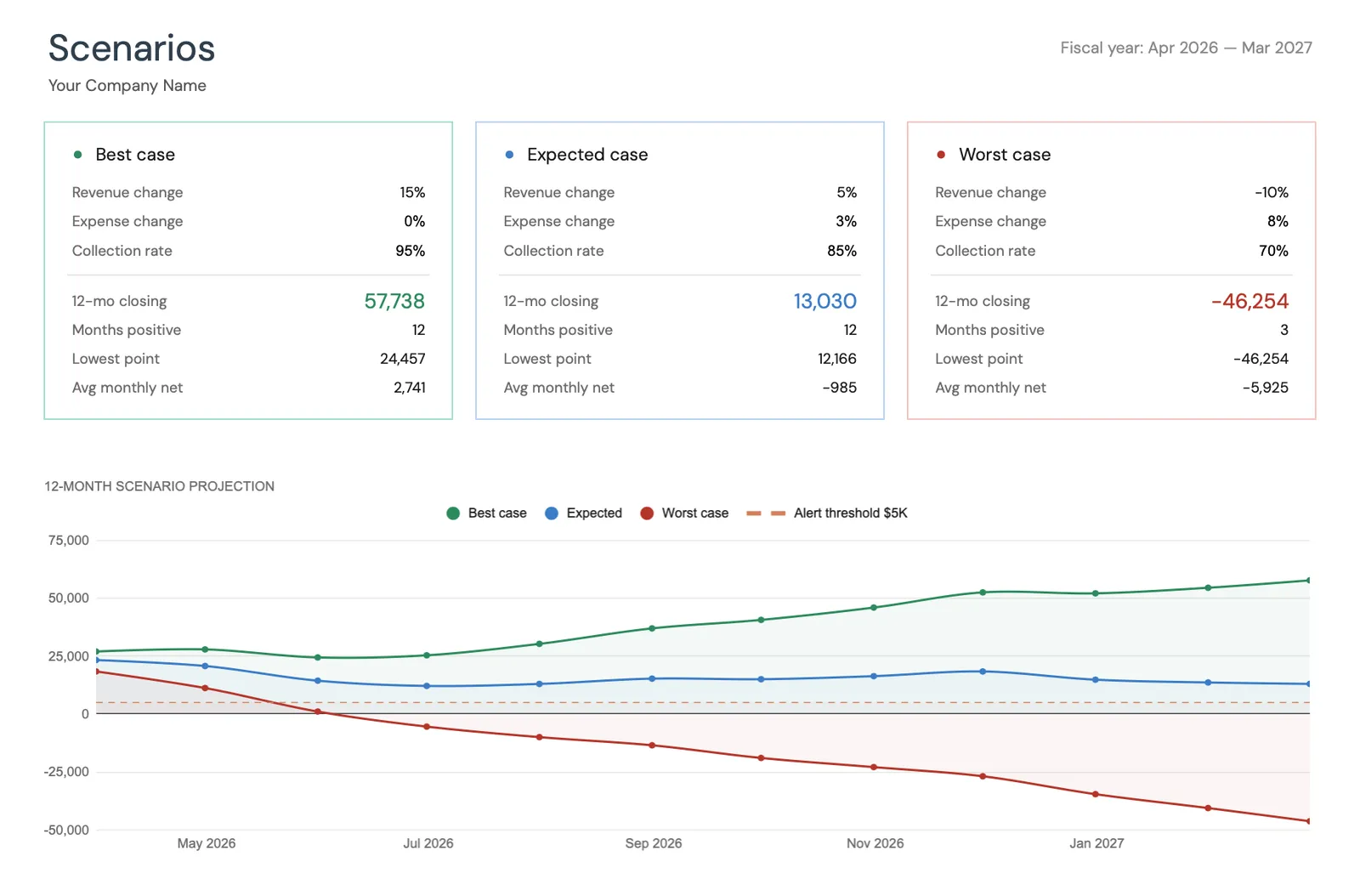

Eine Cashflow-Prognose für die ersten 12 Monate erstellen

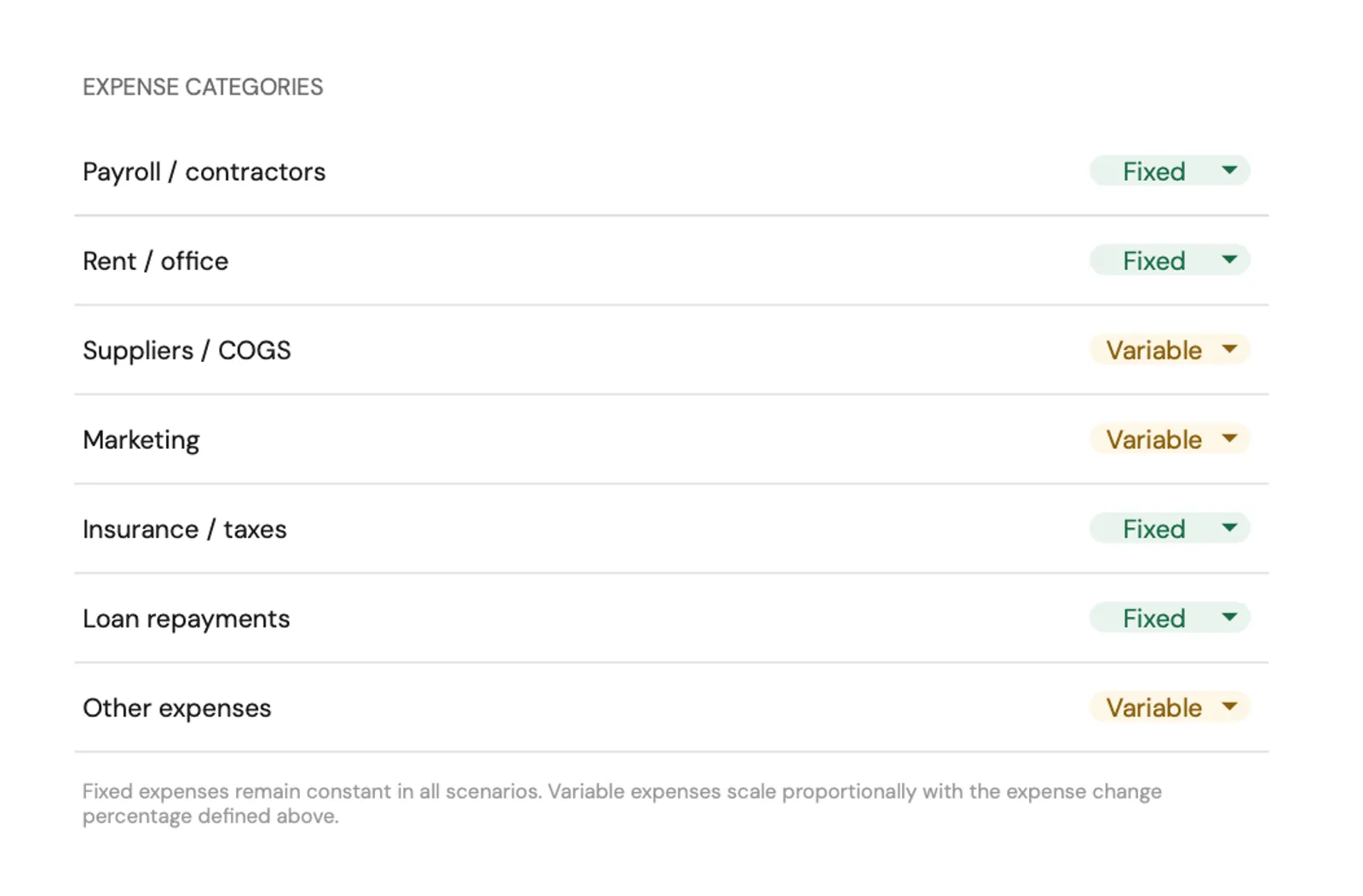

Den monatlichen Umsatz projizieren (konservativ - die optimistische Schätzung halbieren), dann alle erwarteten Ausgaben auflisten: Miete, Werkzeuge/Software, Marketing, Versicherung, professionelle Dienstleistungen (Buchhalter, Anwalt), Inventar und Auftragnehmerkosten. Die meisten Unternehmen sind in den ersten Monaten cashflow-negativ. Zu wissen, wann der Break-even erwartet wird, hilft, den Finanzbedarf zu planen.

Als Selbstständige für Steuern planen

25 bis 30 % jeder erhaltenen Zahlung für Steuern zurücklegen. Selbstständigensteuer (15,3 %) plus Bundes- und Landeseinkommensteuer summieren sich schnell. Vierteljährliche Steuervorauszahlungen sind im April, Juni, September und Januar fällig. Diese zu verpassen löst Strafen aus. Ein jährlicher Steuerplaner hilft dabei, Einnahmen, Ausgaben und geschätzte Steuerpflichten das ganze Jahr über zu verfolgen.

Jede Geschäftsausgabe akribisch nachverfolgen

Geschäftsausgaben reduzieren das zu versteuernde Einkommen - aber nur wenn dokumentiert. Heimbüroabzug, Fahrzeugnutzung, Ausrüstung, Software-Abonnements, Weiterbildung und Geschäftsmahlzeiten qualifizieren alle. Ein verpasster 500 $-Abzug bei einem effektiven Steuersatz von 30 % kostet 150 $ an unnötigen Steuern. Das Verfolgen vom ersten Tag an ist weit einfacher als das Rekonstruieren von Aufzeichnungen am Jahresende.

Vorlagen ansehen

Werkzeuge für diese Lebensphase

Entdecken Sie die Vorlagen, die bei der Finanzplanung in wichtigen Lebensphasen helfen.

- Dashboard zur Finanzplanung

- Monatliche Budgetverfolgung

- Nettovermögen im Zeitverlauf

- Zielsetzung und -verfolgung

Visual dashboard with cash flow projections and trends

Monthly cash flow forecast with income and expenses

Track actual cash flow against your forecast

Key performance indicators for your cash flow

Monitor closing balances over time

Model different business scenarios and their impact

Configure income categories and settings

Set up expense categories for your business

Empfohlene Vorlagen

Planungsvorlagen für neue Geschäftsinhaber

Ein Unternehmen zu gründen bedeutet, zwei Finanzleben zu verwalten - persönlich und geschäftlich. Diese Vorlagen decken beides ab:

Geschäftlichen Cashflow Monat für Monat prognostizieren und nachverfolgen. Sehen, wann der Break-even erwartet wird, Monate identifizieren, in denen zusätzliche Finanzierung nötig sein könnte, und Projektionen mit tatsächlichen Ergebnissen vergleichen.

Vorlage ansehenPersönliche Ausgaben separat nachverfolgen, um die genaue monatliche Verbrennungsrate zu verstehen. Die persönlichen Kosten zu kennen hilft zu bestimmen, wie viel Zeitpuffer vorhanden ist und wann das Unternehmen Einkommen generieren muss.

Vorlage ansehenVierteljährliche geschätzte Steuern im Blick behalten und abzugsfähige Geschäftsausgaben das ganze Jahr über nachverfolgen. Besonders wertvoll im ersten Jahr, wenn das Einkommen unvorhersehbar ist und Steuerpflichten neu sind.

Vorlage ansehenHäufige Fragen

Ein Unternehmen gründen - Financial FAQ

Wie viel Geld brauche ich, um ein Unternehmen zu gründen?

Das hängt vollständig vom Unternehmenstyp ab. Dienstleistungsunternehmen (Beratung, Freelancing, Coaching) können für 500 bis 5.000 $ gestartet werden. Online-Unternehmen erfordern typischerweise 2.000 bis 20.000 $. Physischer Einzelhandel oder Restaurants kann 50.000 bis 200.000 $+ benötigen. Die wichtigsten zu berechnenden Zahlen: Startkosten (einmalig), monatliche Betriebskosten und persönliche Lebenshaltungskosten für die erwartete Zeit bis zur Rentabilität.

Wie gehe ich mit unregelmäßigem Einkommen als Geschäftsinhaber um?

Ein gängiger Ansatz: Sich vom Geschäftskonto auf das persönliche Konto ein festes "Gehalt" zahlen, basierend auf dem Minimum, das für persönliche Ausgaben benötigt wird. Das Geschäftskonto die Schwankungen absorbieren lassen. Wenn das Unternehmen Überschussmonate hat, eine Barreserve aufbauen. Wenn das Einkommen sinkt, deckt die Reserve die Lücke. Eine Cashflow-Prognose hilft, magere Monate vorwegzunehmen.

Welche Geschäftsausgaben sind steuerlich absetzbar?

Häufige Abzüge umfassen: Heimbürofläche (proportional zum Heim), Internet und Telefon (Anteil der Geschäftsnutzung), Software und Werkzeuge, Marketing und Werbung, professionelle Dienstleistungen (Buchhalter, Anwalt), Geschäftsversicherung, Reisen für Geschäftszwecke, Fahrzeugnutzung für Geschäftszwecke und Krankenversicherungsprämien für Selbstständige. Alles verfolgen und einen Steuerfachmann für die spezifische Situation konsultieren.

Kann ich eine Tabelle zur Verwaltung des Geschäfts-Cashflows verwenden?

Ja - und für Frühphasen-Unternehmen ist eine Tabelle oft praktischer als Buchhaltungssoftware. Die Geschäfts-Cashflow-Vorlage verfolgt projizierte versus tatsächliche Einnahmen und Ausgaben, zeigt die Bargeldposition von Monat zu Monat und hebt hervor, wann möglicherweise Engpässe entstehen. Viele Gründer verwenden dies neben einfacher Buchhaltungssoftware für das Beste beider.

Can't find the answer you're looking for? Contact our team

Bereit loszulegen?

Laden Sie sofort herunter und beginnen Sie mit der Verwaltung Ihrer Finanzen, oder kontaktieren Sie uns für ein individuelles Vorlagenpaket.