Ratgeber zu Lebensereignissen

Finanzplanung bei der Verwaltung von Mietimmobilien

Die 1%-Regel besagt, dass die monatliche Miete mindestens 1 % des Kaufpreises betragen sollte, damit eine Mietimmobilie positiv cashflowt, aber die tatsächliche Rentabilität hängt von Leerstandsraten (typischerweise 5 bis 10 %), Instandhaltungsreserven (1 bis 2 % des Immobilienwerts/Jahr), Immobilienverwaltungsgebühren (8 bis 12 % der Miete) und steuerlichen Auswirkungen ab. Das Nachverfolgen all dieser Faktoren in einer Cashflow-Tabelle zeigt den wahren Return on Investment.

In Depth

Mietimmobilien als Geschäft - nicht als passiven Einkommensstrom

Der Begriff "passives Einkommen" wird so häufig auf Mietimmobilien angewendet, dass viele neue Vermieter überrascht sind, wie aktiv das Management tatsächlich ist. Mieterauswahl, Wartungskoordination, Mietvertragsdurchsetzung, Buchhaltung und Steuervorbereitung erfordern alle Zeit und Aufmerksamkeit. Manche Vermieter schätzen, dass sie pro Immobilie 5 bis 10 Stunden pro Monat für Verwaltungsaufgaben aufwenden - Zeit, die einen echten wirtschaftlichen Wert hat, auch wenn sie nicht als Ausgabe in der Gewinn- und Verlustrechnung erscheint.

Die Lücke zwischen wahrgenommenen und tatsächlichen Renditen bei Mietimmobilien ist eine der häufigsten Fehlkalkulationen bei Immobilieninvestitionen. Viele Vermieter berechnen Renditen nur mit Miete minus Hypothek, ohne Leerstand, Instandhaltungsrücklagen, Investitionsausgaben, Versicherung, Hausverwaltung und die Opportunitätskosten der Anzahlung zu berücksichtigen. Eine Immobilie, die auf einer Servietten-Berechnung 10 % Rendite zu erwirtschaften scheint, kann bei ehrlicher Berücksichtigung aller Kosten tatsächlich 4 bis 6 % erzielen. Das ist nicht unbedingt eine schlechte Rendite, aber es ist wert, die reale Zahl zu kennen.

Die steuerliche Behandlung ist der Bereich, in dem sich Mietimmobilien wirklich von anderen Investitionen unterscheiden. Abschreibungen ermöglichen es Vermietern, die Kosten des Gebäudes über 27,5 Jahre abzuziehen, was einen buchhalterischen Verlust schafft, der Mieteinnahmen ausgleichen kann, selbst wenn der Cashflow positiv ist. Das bedeutet, dass eine Immobilie, die 5.000 €/Jahr an tatsächlichem Cashflow generiert, möglicherweise einen steuerlichen Verlust von 3.000 € oder mehr ausweist - und die Einnahmen vollständig vor Steuern schützt. Das Verstehen und Verfolgen dieser Abzüge ist der Bereich, in dem erheblicher finanzieller Wert geschaffen oder verloren wird.

Das Skalieren von einer Immobilie auf mehrere führt zu einer Komplexität, die schneller wächst, als die meisten Vermieter erwarten. Jede zusätzliche Immobilie fügt ihre eigenen finanziellen Variablen hinzu - unterschiedliche Hypothekenbedingungen, unterschiedliche Instandhaltungsprofile, unterschiedliche Mietersituationen und unterschiedliche lokale Vorschriften. Manche Vermieter stellen fest, dass der Sprung von zwei auf fünf Immobilien der Punkt ist, an dem ein formales Tracking-System von hilfreich zu unerlässlich wird, einfach weil die Anzahl der finanziellen Variablen das überschreitet, was die meisten Menschen im Kopf behalten können.

Finanzielle Auswirkungen

Die finanzielle Auswirkung der Verwaltung von Mietimmobilien

Mietimmobilien sind Unternehmen, selbst wenn nur eine Einheit besessen wird. Die finanzielle Komplexität steigt mit jeder Immobilie, und der Unterschied zwischen wahrgenommenen und tatsächlichen Renditen überrascht oft Vermieter, die nicht sorgfältig nachverfolgen.

Cashflow ist selten so einfach wie Miete minus Hypothek

Eine Immobilie, die für 2.000 $/Monat vermietet wird, mit einer Hypothek von 1.400 $ scheint 600 $/Monat Cashflow zu generieren. Aber addieren Sie Grundsteuern (250 $/Monat), Versicherung (100 $/Monat), Instandhaltungsreserven (200 $/Monat bei 10 % der Miete), Leerstandsreserve (167 $/Monat bei einem Monat pro Jahr), Immobilienverwaltungsgebühren falls anwendbar (200 $/Monat bei 10 %) und Kapitalausgabenreserven (100 $/Monat). Der realistische Cashflow für dieselbe Immobilie könnte vor unerwarteten Ausgaben negativ 417 $/Monat sein.

Steuerabzüge können die tatsächliche Rendite erheblich verbessern

Mietimmobilien bieten erhebliche Steuervorteile: Hypothekenzinsabzug, Abschreibung (die Kosten des Gebäudes verteilt über 27,5 Jahre), Grundsteuerabzug, Instandhaltungs- und Reparaturkosten, Versicherung, Reisekosten für die Immobilienverwaltung und Berufsgebühren. Abschreibungen allein bei einer Immobilie von 300.000 $ (ohne Grundstückswert von etwa 75.000 $) liefern etwa 8.182 $/Jahr an Abzügen - die steuerlichen Mieteinnahmen reduzieren, selbst wenn ein positiver Cashflow vorliegt.

Leerstand und Fluktuationskosten werden häufig unterschätzt

Die durchschnittliche Mietleerstandsrate in den USA beträgt 5 bis 8 %, aber die Fluktuationskosten gehen über verlorene Miete hinaus. Zwischen Mietern: Reinigung (200 bis 500 $), Reparaturen und Farbe (500 bis 2.000 $), Werbung (100 bis 300 $) und Zeit für die Besichtigung der Einheit und Mieterscreening. Ein einziger Mieterwechsel kann 2.000 bis 5.000 $ plus verlorene Miete kosten. Immobilien mit niedrigerer Mieterfluktuation sind oft rentabler, selbst bei etwas unter dem Marktpreis liegenden Mieten.

Kapitalausgaben schaffen unregelmäßige, große Kosten

Dächer (8.000 bis 15.000 $), HLK-Systeme (5.000 bis 12.000 $), Warmwasserbereiter (1.500 bis 3.000 $), Geräteersatz (2.000 bis 5.000 $) und Bodenbeläge (3.000 bis 8.000 $) haben alle begrenzte Lebensdauern. Eine Immobilie, die drei Jahre lang positiven Cashflow generiert, kann scheinbar Verluste machen, wenn ein großes System ersetzt werden muss. Eine Kapitalausgabenreserve von 5 bis 10 % der Mieteinnahmen zu führen glättet diese Kosten im Laufe der Zeit.

Vorbereitung

Wie Sie die Finanzen von Mietimmobilien verfolgen

Verfolgen Sie Einnahmen und Ausgaben pro Immobilie separat

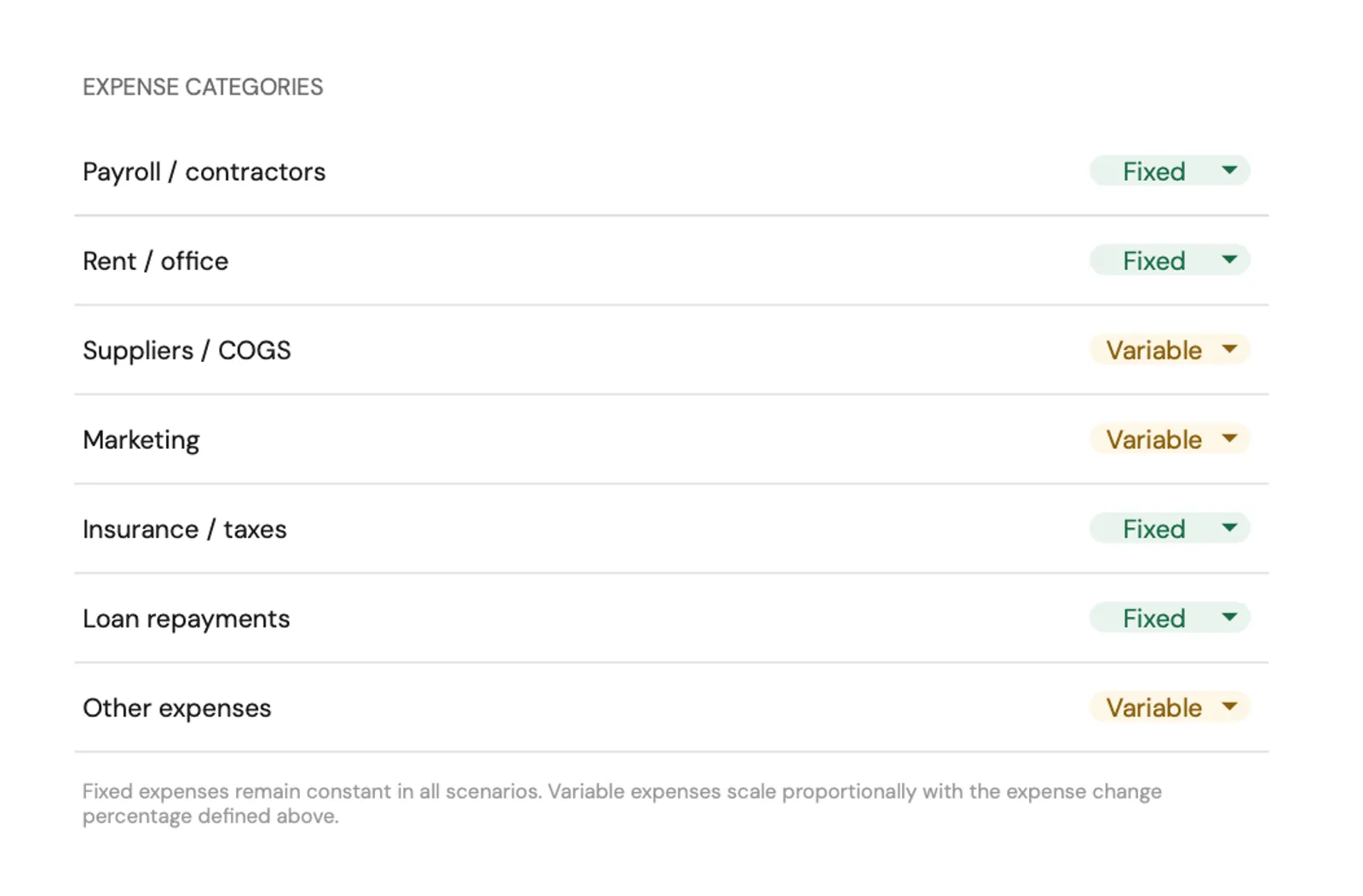

Auch wenn Sie mehrere Immobilien besitzen, halten Sie die Finanzen getrennt. Jede Immobilie hat ihr eigenes Einkommen, ihre eigenen Ausgaben, Hypothek und Leistung. Das Zusammenfassen versteckt Underperformer und macht die Steuervorbereitung schwieriger. Erfassen Sie erhaltene Mieten, Mahngebühren, Haustiergeldgebühren und andere Einnahmen separat von jeder Ausgabenkategorie. Diese immobilienspezifische Klarheit ist unerlässlich, um zu wissen, welche Immobilien tatsächlich ihren Wert erwirtschaften.

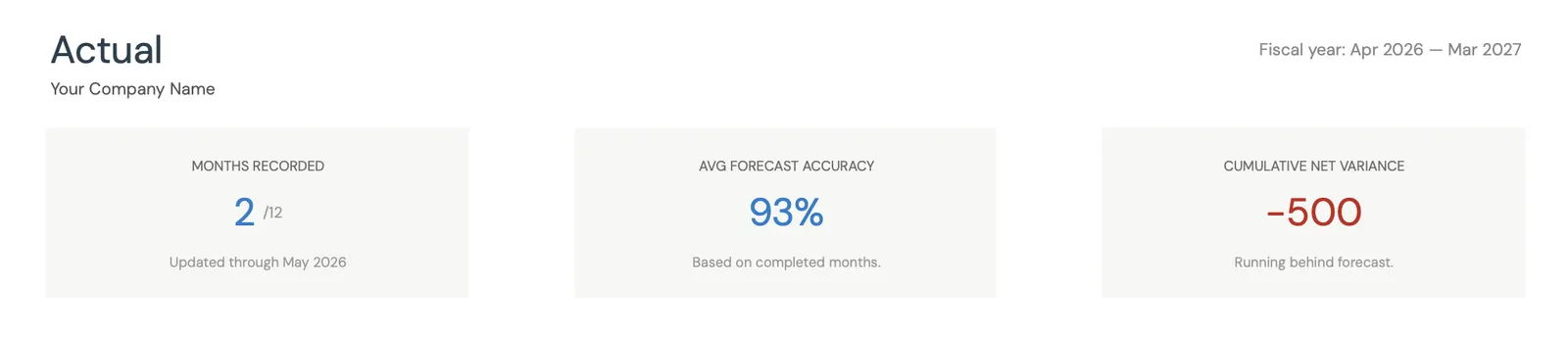

Monatliches Cashflow-Tracking aufrechterhalten

Erfassen Sie alle Einnahmen und Ausgaben monatlich für jede Immobilie. Kategorien umfassen typischerweise: erhaltene Miete, Hypothekenzahlung (für Steuerzwecke in Kapital und Zinsen aufgeteilt), Grundsteuern, Versicherungen, Reparaturen und Instandhaltung, Nebenkosten (falls vom Vermieter gezahlt), Hausverwaltungsgebühren und HOA-Gebühren. Der monatliche Rhythmus erkennt Probleme früh - eine Immobilie mit dauerhaft negativem Cashflow benötigt möglicherweise eine Mietanpassung oder Kostensenkung.

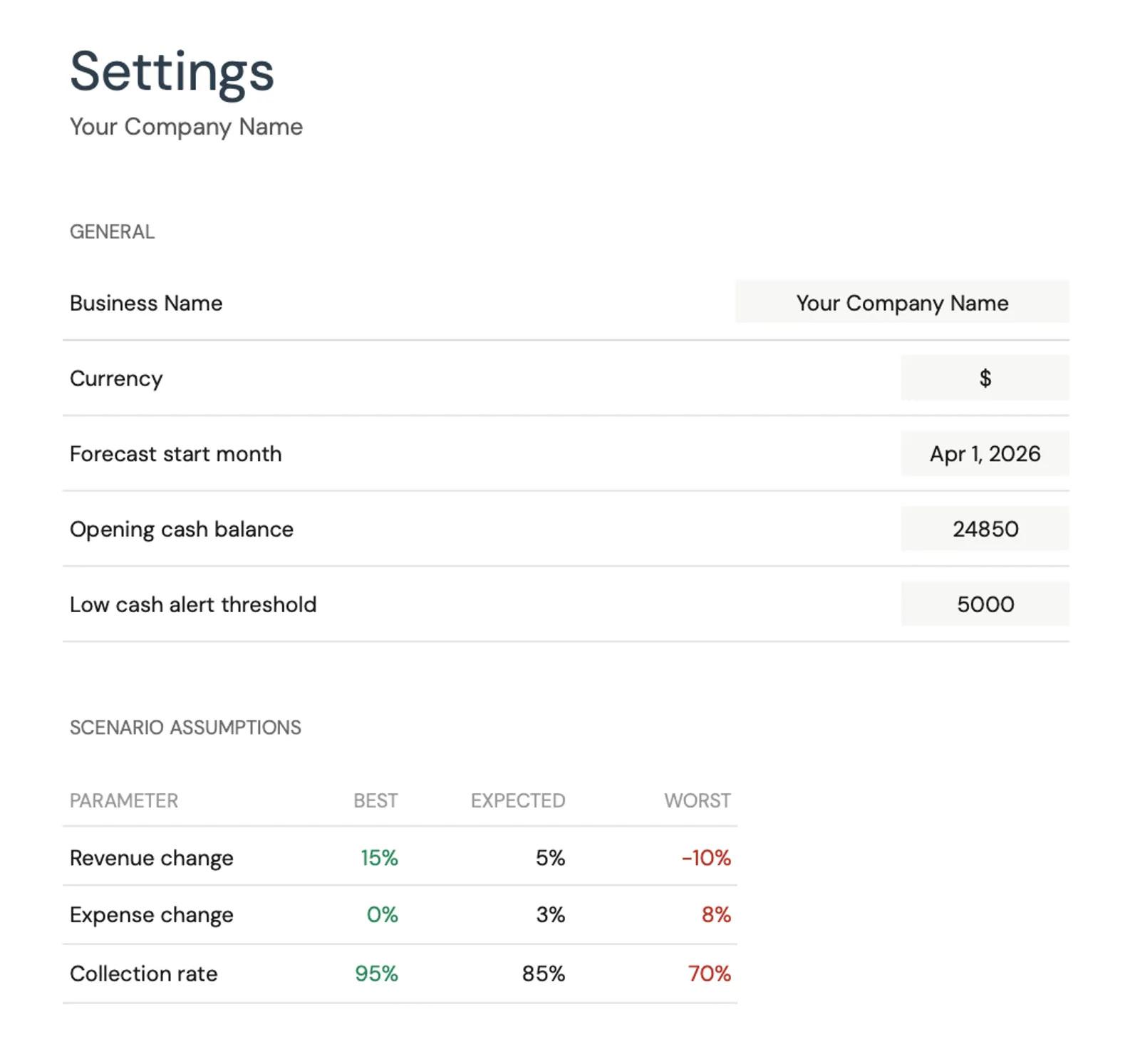

Rücklagen für Leerstände und Investitionen anlegen

Überweisen Sie einen Prozentsatz jeder Mietzahlung auf separate Rücklagenkonten. Ein gängiger Ansatz: 5 % für Leerstandsrücklagen und 5 bis 10 % für Investitionsrücklagen. Bei 2.000 €/Monat Miete sind das 200 bis 300 €/Monat, die zurückgelegt werden. Wenn ein Leerstand oder eine größere Reparatur auftritt, sind die Mittel bereits vorhanden, anstatt einen finanziellen Notfall zu verursachen. Verfolgen Sie diese Rücklagen als Teil Ihrer Mietimmobilienbuchhaltung.

Alle steuerabzugsfähigen Ausgaben das ganze Jahr über verfolgen

Das Warten bis zur Steuersaison, um Ausgaben zu rekonstruieren, bedeutet, Abzüge zu verpassen. Erfassen Sie jede abzugsfähige Ausgabe bei ihrem Entstehen: Kilometerstand zur und von der Immobilie, Materialien und Vorräte, Auftragnehmer-Zahlungen, Versicherungsprämien, Grundsteuerzahlungen, Hypothekenzinsen und professionelle Gebühren (Buchhalter, Anwalt, Hausverwalter). Ein laufendes Protokoll mit Datum, Beträgen und Kategorien erleichtert die Steuervorbereitung erheblich.

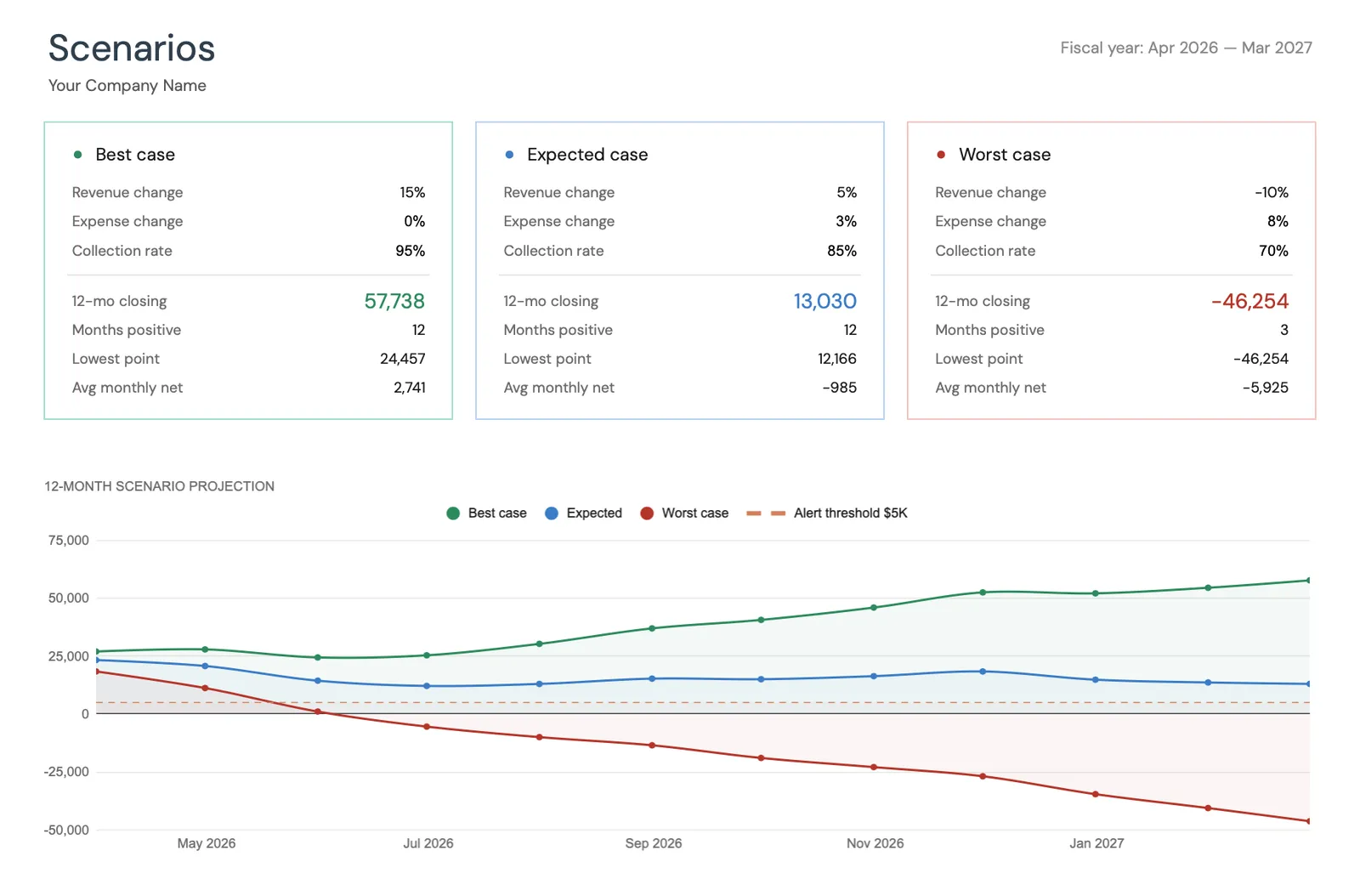

Tatsächliche Kapitalrendite jährlich berechnen

Berechnen Sie einmal jährlich die tatsächliche Rendite: Gesamt-Cashflow (Miete minus alle Ausgaben), plus Eigenkapitalaufbau (auf Hypothek gezahltes Kapital), plus Steuervorteile (Abzüge mal Ihrem Grenzsteuersatz), plus oder minus Immobilienwertänderung. Vergleichen Sie diese Gesamtrendite damit, was das gleiche Kapital woanders investiert einbringen würde. Diese ehrliche Bewertung zeigt, ob jede Immobilie tatsächlich eine gute Investition ist oder sich nur so anfühlt.

Vorlagen ansehen

Werkzeuge für diese Lebensphase

Entdecken Sie die Vorlagen, die bei der Finanzplanung in wichtigen Lebensphasen helfen.

- Dashboard zur Finanzplanung

- Monatliche Budgetverfolgung

- Nettovermögen im Zeitverlauf

- Zielsetzung und -verfolgung

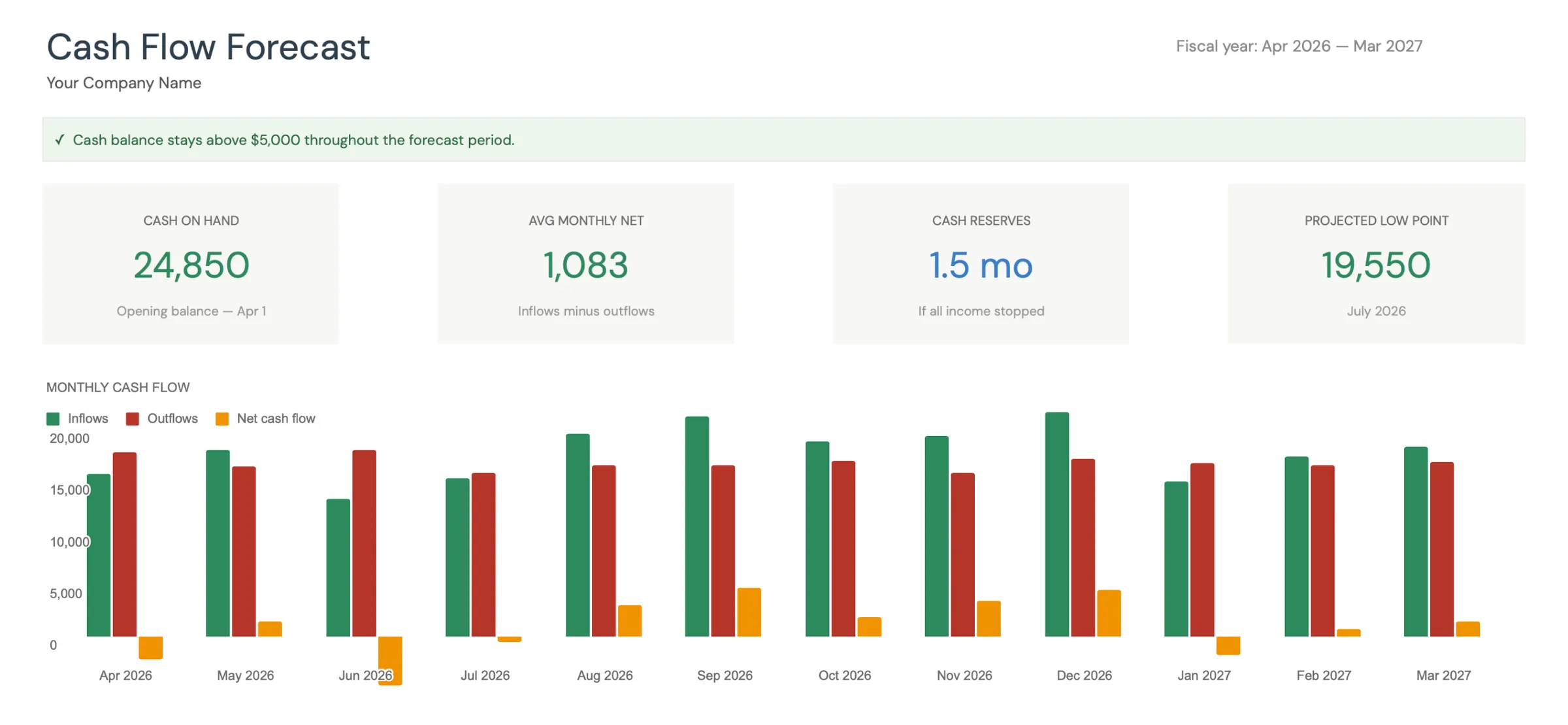

Visual dashboard with cash flow projections and trends

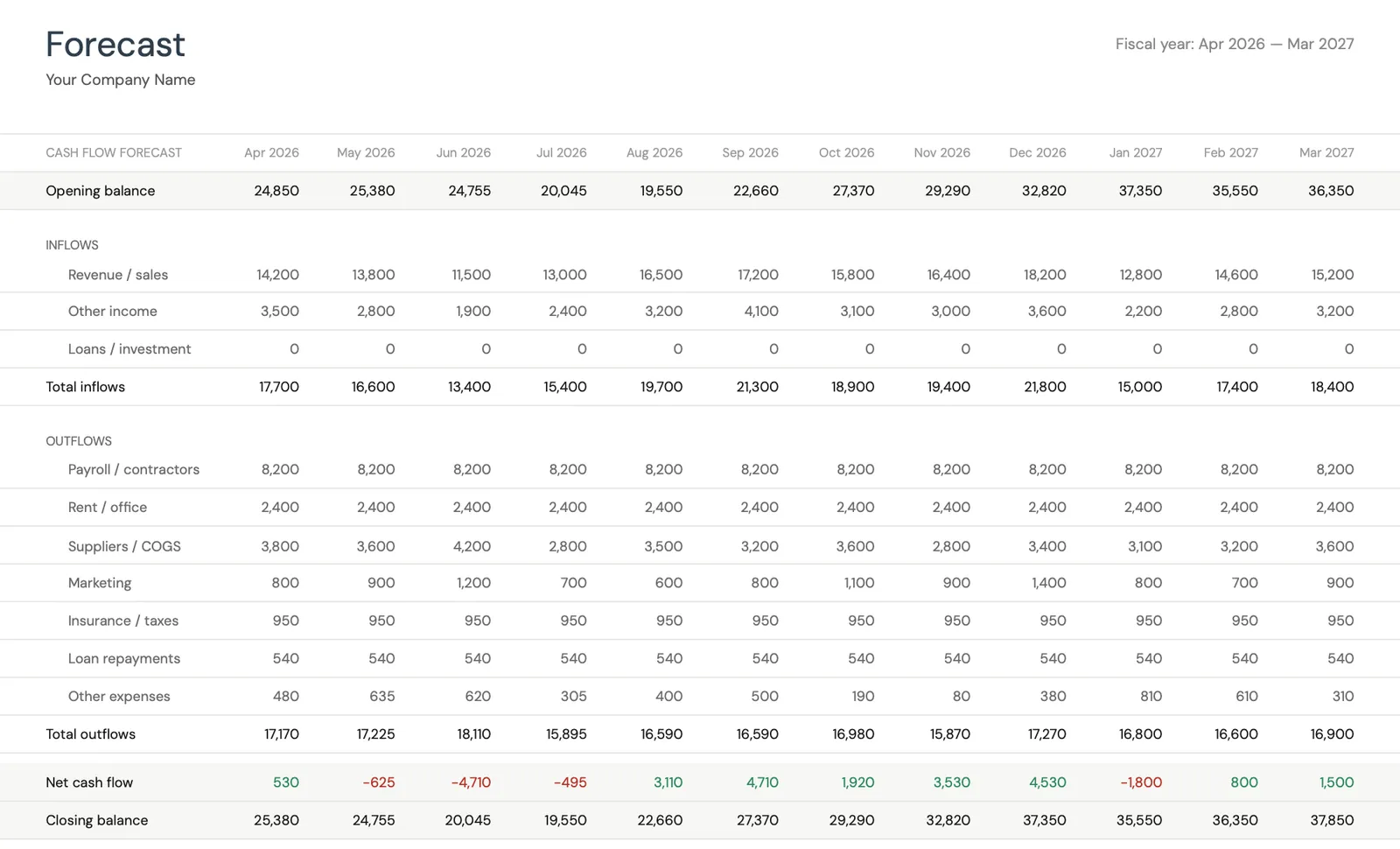

Monthly cash flow forecast with income and expenses

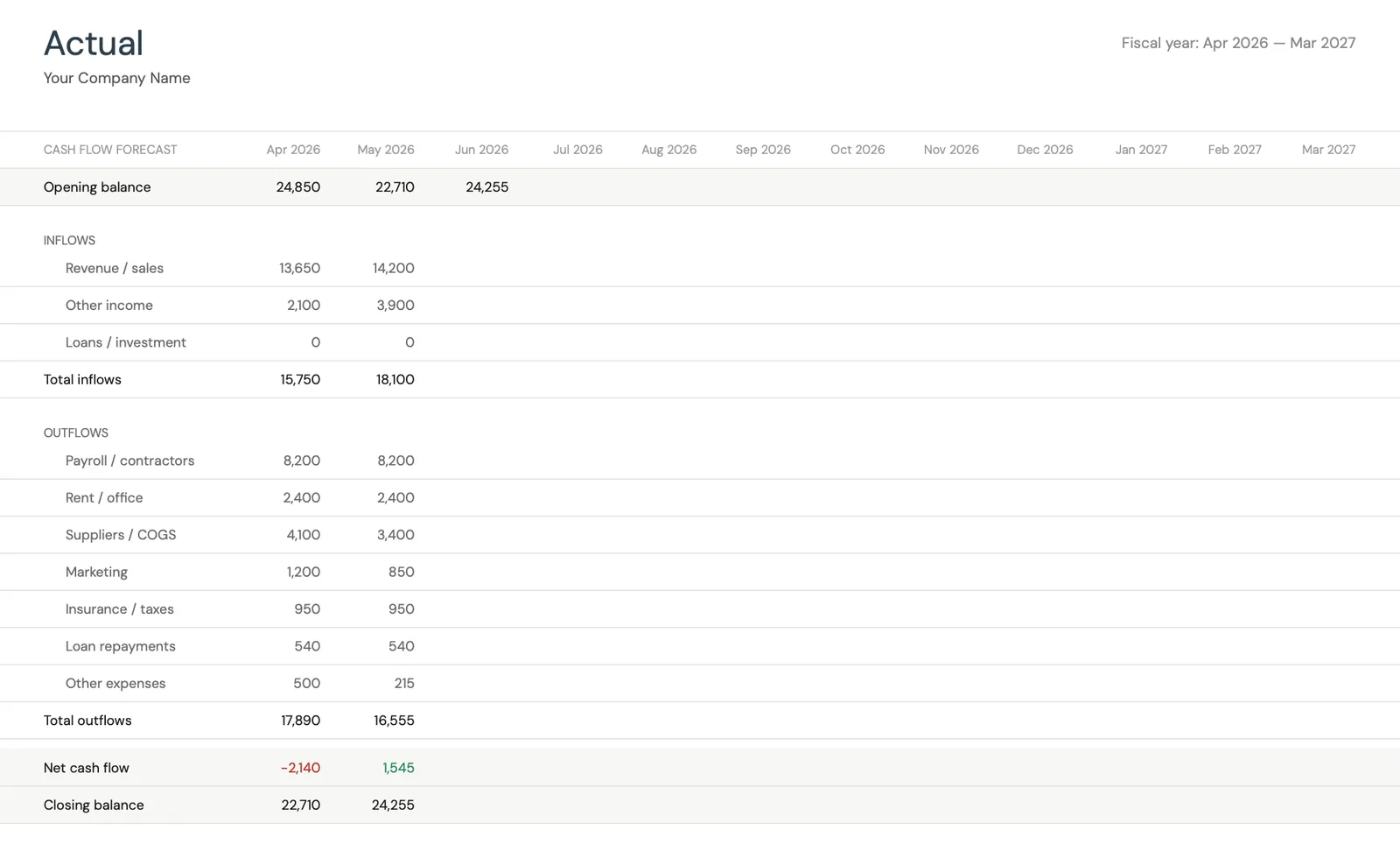

Track actual cash flow against your forecast

Key performance indicators for your cash flow

Monitor closing balances over time

Model different business scenarios and their impact

Configure income categories and settings

Set up expense categories for your business

Empfohlene Vorlagen

Vorlagen für Mietimmobilienfinanzen

Die Verwaltung von Mietimmobilien erfordert laufende Cashflow-Verfolgung, Vermögensverwaltung und Steuervorbereitung. Diese Vorlagen behandeln die wichtigsten Bereiche:

Mieteinnahmen und -ausgaben pro Immobilie monatlich nachverfolgen. Cashflow-Trends sehen, saisonale Muster identifizieren und zukünftige Einnahmen prognostizieren. Behandelt jede Immobilie als das Kleinunternehmen, das es ist.

Vorlage ansehenGesamten Portfoliowert einschließlich Immobilieneigenkapital, Hypothekenguthaben und Reservekonten überwachen. Zu sehen, wie Mietimmobilien in das Gesamtfinanzbild passen, hilft bei Entscheidungen über den Erwerb, die Haltung oder den Verkauf von Immobilien.

Vorlage ansehenAlle Steuerabzüge für Mietimmobilien das ganze Jahr über organisieren - Abschreibungen, Hypothekenzinsen, Reparaturen, Versicherung, Grundsteuern und Berufsgebühren. Reduziert den Stress bei der Steuerzahlung und hilft sicherzustellen, dass keine Abzüge verpasst werden.

Vorlage ansehenKostenlose Tools

Rechner zur Unterstützung Ihrer Planung

Häufige Fragen

Mietimmobilien verwalten - Financial FAQ

Wie verfolge ich Einnahmen und Ausgaben von Mietimmobilien?

Führen Sie eine separate Buchhaltung für jede Immobilie mit monatlichen Einträgen für alle Einnahmen (Miete, Gebühren) und Ausgaben (Hypothek, Steuern, Versicherungen, Reparaturen, Verwaltungsgebühren). Verwenden Sie eine Cashflow-Tabelle, die den Nettoertrag pro Immobilie und Monat zeigt. Dieses pro-Immobilien- und pro-Monat-Tracking zeigt Muster und Probleme, die Jahresübersichten übersehen.

Welchen Prozentsatz der Miete sollte ich für Reserven zurücklegen?

Eine gängige Faustregel ist 5 % für Leerstand und 5 bis 10 % für Kapitalausgaben und Instandhaltung. Bei 2.000 $/Monat Miete bedeutet das, 200 bis 300 $/Monat zurückzulegen. Ältere Immobilien oder solche mit alternden Systemen (Dach über 15 Jahre, ältere HLK) könnten höhere Reserven rechtfertigen. Immobilien mit neueren Systemen und langfristigen Mietern können manchmal mit niedrigeren Reserven arbeiten.

Welche Mietimmobilienausgaben sind steuerlich absetzbar?

Die meisten Ausgaben im Zusammenhang mit dem Besitz und der Verwaltung von Mietimmobilien sind abzugsfähig: Hypothekenzinsen, Grundsteuern, Versicherung, Reparaturen und Instandhaltung, Abschreibungen, Immobilienverwaltungsgebühren, Werbung für Mieter, Rechts- und Buchhaltungskosten, Reisen zu und von der Immobilie sowie Heimbürokosten, wenn Immobilien von zu Hause aus verwaltet werden. Quittungen und Aufzeichnungen für alle Ausgaben aufbewahren.

Wie weiß ich, ob meine Mietimmobilie tatsächlich profitabel ist?

Echte Rentabilität umfasst vier Komponenten: Cashflow (Miete minus alle Ausgaben einschließlich Reserven), Eigenkapitalaufbau (Hypothekenkapitaltilgung), Steuervorteile (Abzüge reduzieren die Steuerrechnung) und Wertsteigerung (Immobilienwertänderungen). Eine Immobilie mit negativem monatlichem Cashflow kann immer noch profitabel sein, wenn Eigenkapitalaufbau und Steuervorteile einbezogen werden. Jährlich alle vier Komponenten berechnen für eine ehrliche Bewertung.

Wie viele Immobilien kann ich mit einer Tabelle verwalten?

Tabellen funktionieren gut für 1 bis 10 Immobilien. Darüber hinaus kann dedizierte Immobilienverwaltungssoftware effizienter sein. Entscheidend ist Beständigkeit - monatliche Aktualisierung von Einnahmen und Ausgaben sowie Reservenverfolgung aufrechterhalten. Eine gut organisierte Tabelle mit separaten Registerkarten pro Immobilie und einem Zusammenfassungs-Dashboard bietet hervorragende Übersicht für die meisten einzelnen Vermieter.

Can't find the answer you're looking for? Contact our team

Bereit loszulegen?

Laden Sie sofort herunter und beginnen Sie mit der Verwaltung Ihrer Finanzen, oder kontaktieren Sie uns für ein individuelles Vorlagenpaket.