Budget-Ratgeber

Wie Sie ein Budget für Kleinunternehmen

Etwa 82 % der gescheiterten Kleinunternehmen nennen Cashflow-Probleme als Faktor. Ein Geschäftsbudget, das Einnahmen prognostiziert, Ausgaben nach Kategorien verfolgt und den Cashflow 3 bis 12 Monate im Voraus projiziert, verwandelt finanzielle Mutmaßungen in einen handhabbaren monatlichen Prozess.

In Depth

Cashflow ist der Herzschlag des Kleinunternehmens

Die Statistik, dass 82 % der gescheiterten Unternehmen Cashflow-Probleme anführen, hat nichts mit Rentabilität zu tun - sondern mit Timing. Ein Unternehmen kann auf dem Papier profitabel sein und gleichzeitig kein Geld mehr haben, um die Ausgaben der nächsten Woche zu bezahlen. Einnahmen kommen nach einem Zeitplan an (oft mit 30, 60 oder 90 Tagen Verzögerung im B2B-Bereich), während Ausgaben auf einem anderen Zeitplan bezahlt werden müssen. Die Lücke zwischen dem Zeitpunkt, an dem Geld verdient wird, und dem Zeitpunkt, an dem es eingezogen wird, ist der Ort, an dem Cashflow-Probleme entstehen, und eine Prognose, die beide Zeitlinien abbildet, ist das primäre Werkzeug zur Verwaltung dieser Lücke.

Steuerpflichten schaffen eine besonders gefährliche Cashflow-Falle für neue Geschäftsinhaber. Im Gegensatz zu Angestellteneinkommen, bei dem Steuern automatisch einbehalten werden, kommen Geschäftseinnahmen vollständig an - und die Steuerrechnung kommt später. Geschäftsinhaber, die Einnahmen ausgeben, ohne 25 bis 35 % für Steuern zurückzulegen, sehen sich mit einer jährlichen oder vierteljährlichen Abrechnung konfrontiert, die das Unternehmen selbst gefährden kann. Ein separates Steuer-Sparkonto, das bei Eingang von Einnahmen gespeist wird, verwandelt dies von einem Krisenmoment in einen routinemäßigen Teil des Finanzbetriebs.

Die Trennung zwischen privaten und geschäftlichen Finanzen ist eine der wichtigsten Unterscheidungen, die ein Kleinunternehmer aufrechterhalten kann. Vermischte Finanzen machen es nahezu unmöglich, die tatsächliche Geschäftsrentabilität zu bestimmen, erschweren die Steuervorbereitung und können für GmbHs und Kapitalgesellschaften rechtliche Haftungsfragen aufwerfen. Ein separates Geschäftsbankkonto - gepaart mit einer Cashflow-Vorlage, die Geschäftsfinanzen getrennt verfolgt - schafft die Klarheit, die für fundierte Entscheidungen über die Geschäfts- und persönliche Finanzgesundheit benötigt wird.

Kostenaufschlüsselung

Häufige Kostenkategorien für Kleinunternehmen

Unternehmenskosten variieren stark je nach Branche und Geschäftsmodell. Diese Kategorien decken die häufigsten Ausgabenbereiche ab, für die Kleinunternehmer ein Budget erstellen müssen.

Rent & Facilities

5 bis 15 % des UmsatzesBüro-, Einzel- oder Lagerfläche - manche Unternehmen arbeiten remote

Payroll & Benefits

25 bis 50 % des UmsatzesOft die größte laufende Ausgabe für dienstleistungsorientierte Unternehmen

Marketing & Advertising

5 bis 15 % des UmsatzesDigitales Marketing, Werbung, Content-Erstellung und Vertriebstools

Software & Technology

3 bis 8 % des UmsatzesBuchhaltung, CRM, Kommunikation und branchenspezifische Tools

Insurance

2 bis 5 % des UmsatzesHaftpflicht-, Sach-, Unfallversicherung für Arbeitnehmer und Berufsversicherung

Taxes & Professional Services

10 bis 30 % des GewinnsEinkommensteuer, Selbstständigensteuer, Buchhalter und Rechtskosten

Budgetierungsschritte

Schritte zur Budgetierung eines Kleinunternehmens

Private und geschäftliche Finanzen trennen

Ein separates Geschäftsbankkonto und eine Kreditkarte machen die Ausgabenverfolgung unkompliziert und sind für eine genaue Steuerberichterstattung unerlässlich. Das Vermischen von privaten und geschäftlichen Finanzen schafft buchhalterische Schwierigkeiten, die mit der Zeit schlimmer werden.

Cashflow prognostizieren, nicht nur Gewinn

Ein Unternehmen kann auf dem Papier profitabel sein, aber kein Geld mehr haben, wenn die Zahlungszeiten nicht stimmen. Cashflow-Prognosen verfolgen, wann Geld tatsächlich ankommt und abfließt - nicht nur wann es verdient oder geschuldet wird. Dies verhindert das häufige Problem, dass wachsende Unternehmen knapp bei Kasse sind.

Steuern vierteljährlich planen

Selbstständige und Kleinunternehmer schulden typischerweise vierteljährliche Steuervorauszahlungen. 25 bis 35 % des Gewinns für Steuern zurückzulegen, während er verdient wird, verhindert die schmerzhafte jährliche Steuerrechnung. Ein separates Steuer-Sparkonto hält diese Mittel davon ab, ausgegeben zu werden.

Einen geschäftlichen Notfallfonds aufbauen

Genau wie bei privaten Finanzen profitieren Unternehmen von Barreserven. Betriebsausgaben für 3 bis 6 Monate gespart zu haben hilft dabei, langsame Phasen, unerwartete Kosten und saisonale Schwankungen zu überbrücken, ohne Schulden aufnehmen oder wesentliche Ausgaben kürzen zu müssen.

Budget monatlich mit tatsächlichen Ergebnissen vergleichen

Der monatliche Vergleich der geplanten Zahlen mit tatsächlichen Ergebnissen zeigt Trends auf, bevor sie zu Problemen werden. Umsatzdefizite, Ausgabensteigerungen und saisonale Muster werden durch regelmäßige Überprüfung sichtbar. Diese Gewohnheit ist eine der wertvollsten Dinge, die ein Geschäftsinhaber tun kann.

Vorlage ansehen

Tools for kleinunternehmen budgeting

Browse the template features that help with kleinunternehmen financial planning.

- Automatische Berechnungen

- Visuelle Diagramme und Zusammenfassungen

- Anpassbare Kategorien

- Funktioniert in Google Sheets und Excel

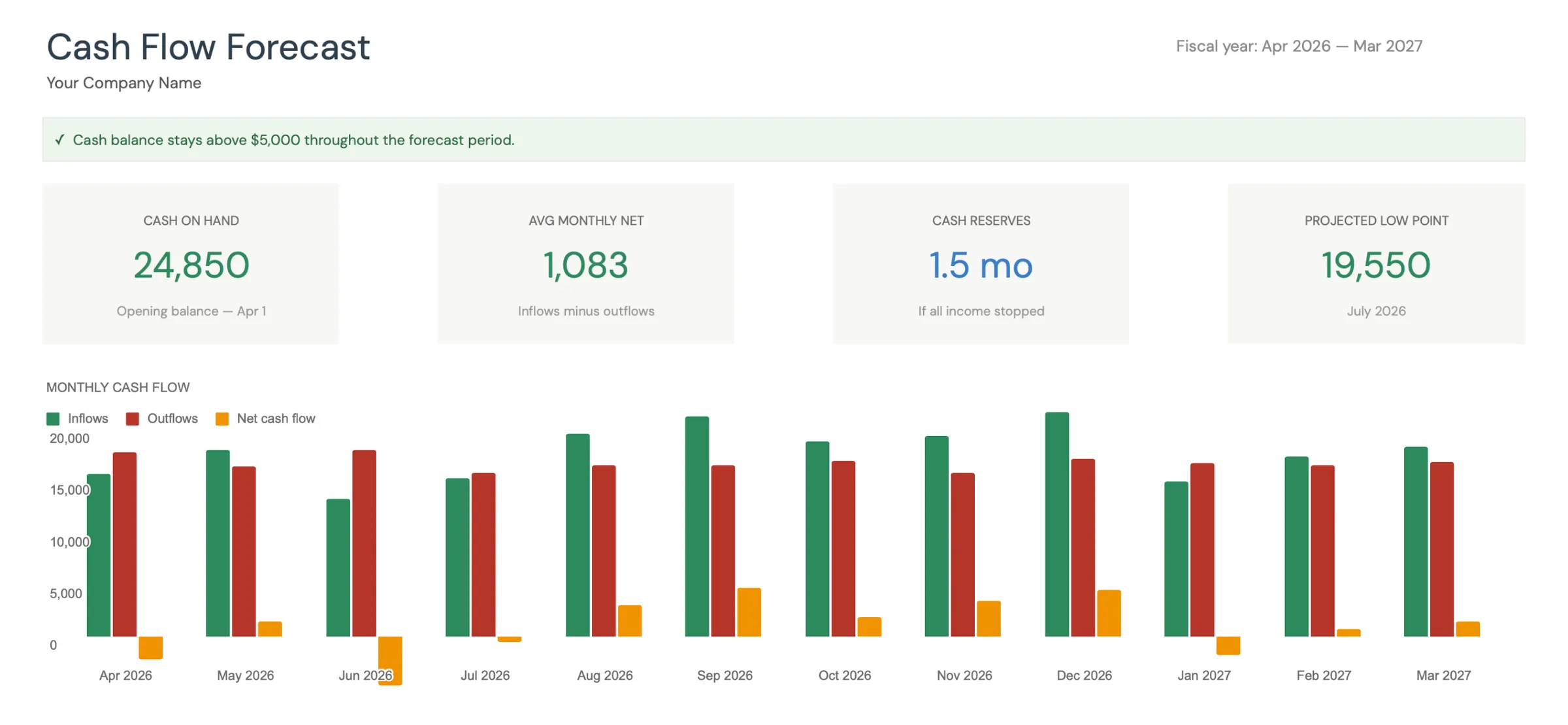

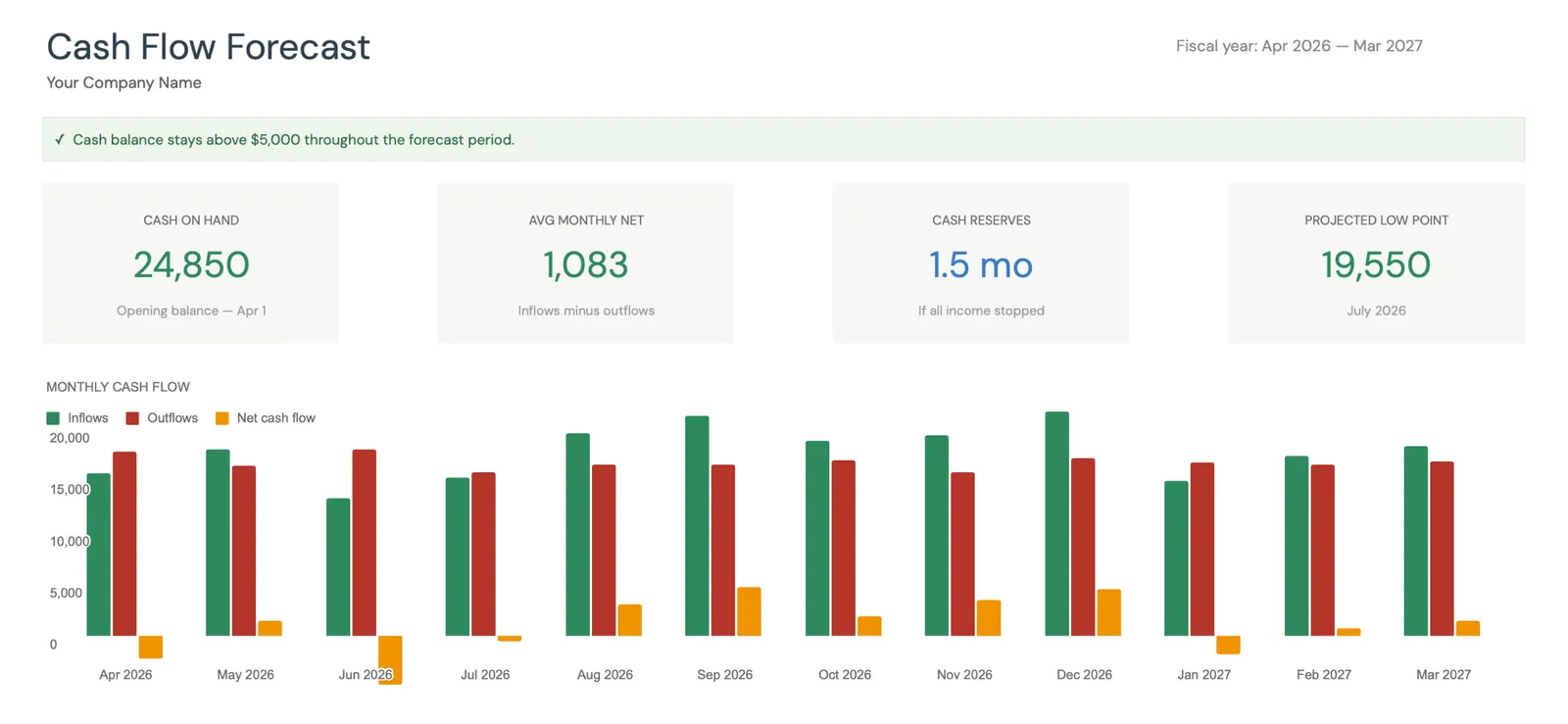

Visual dashboard with cash flow projections and trends

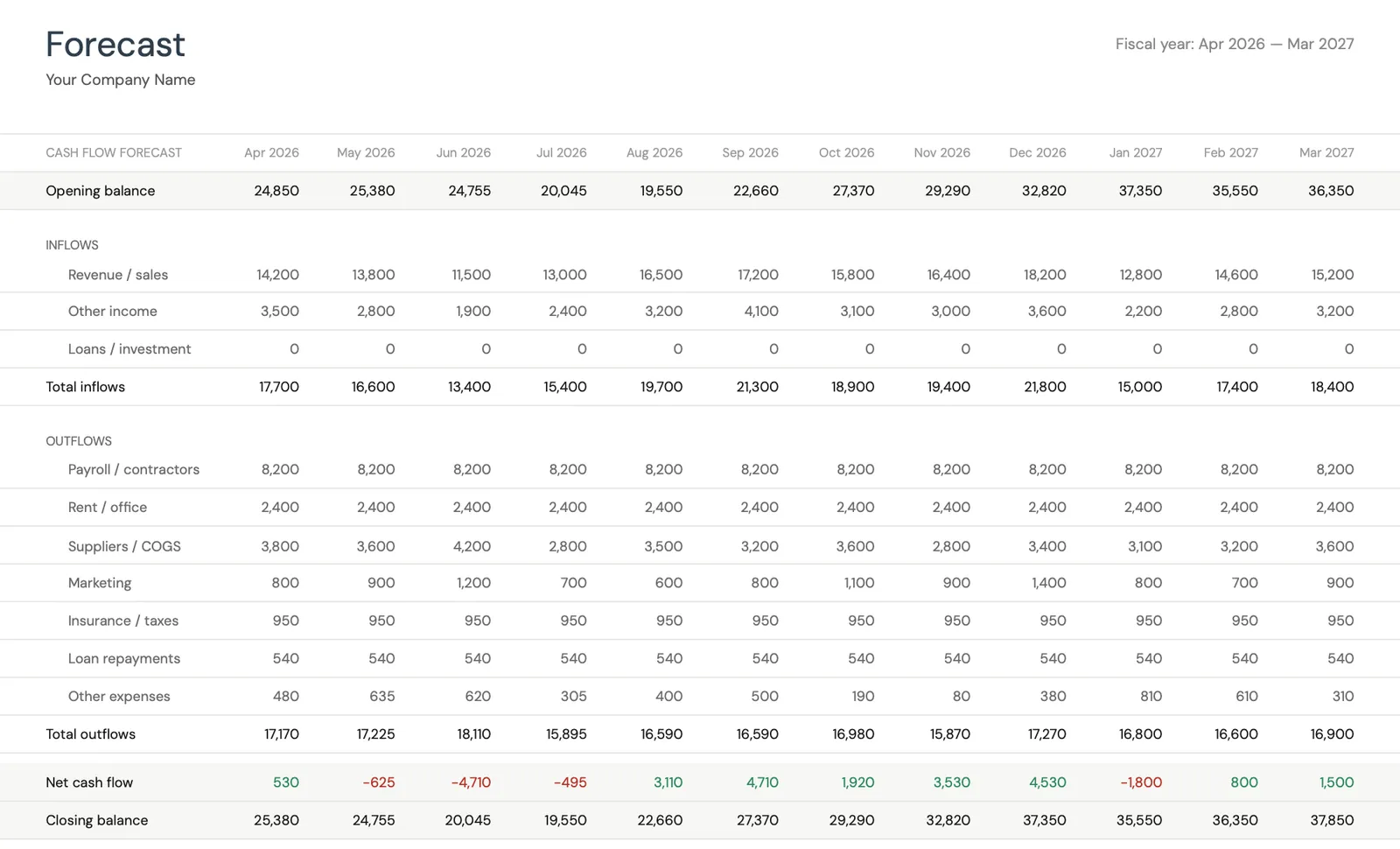

Monthly cash flow forecast with income and expenses

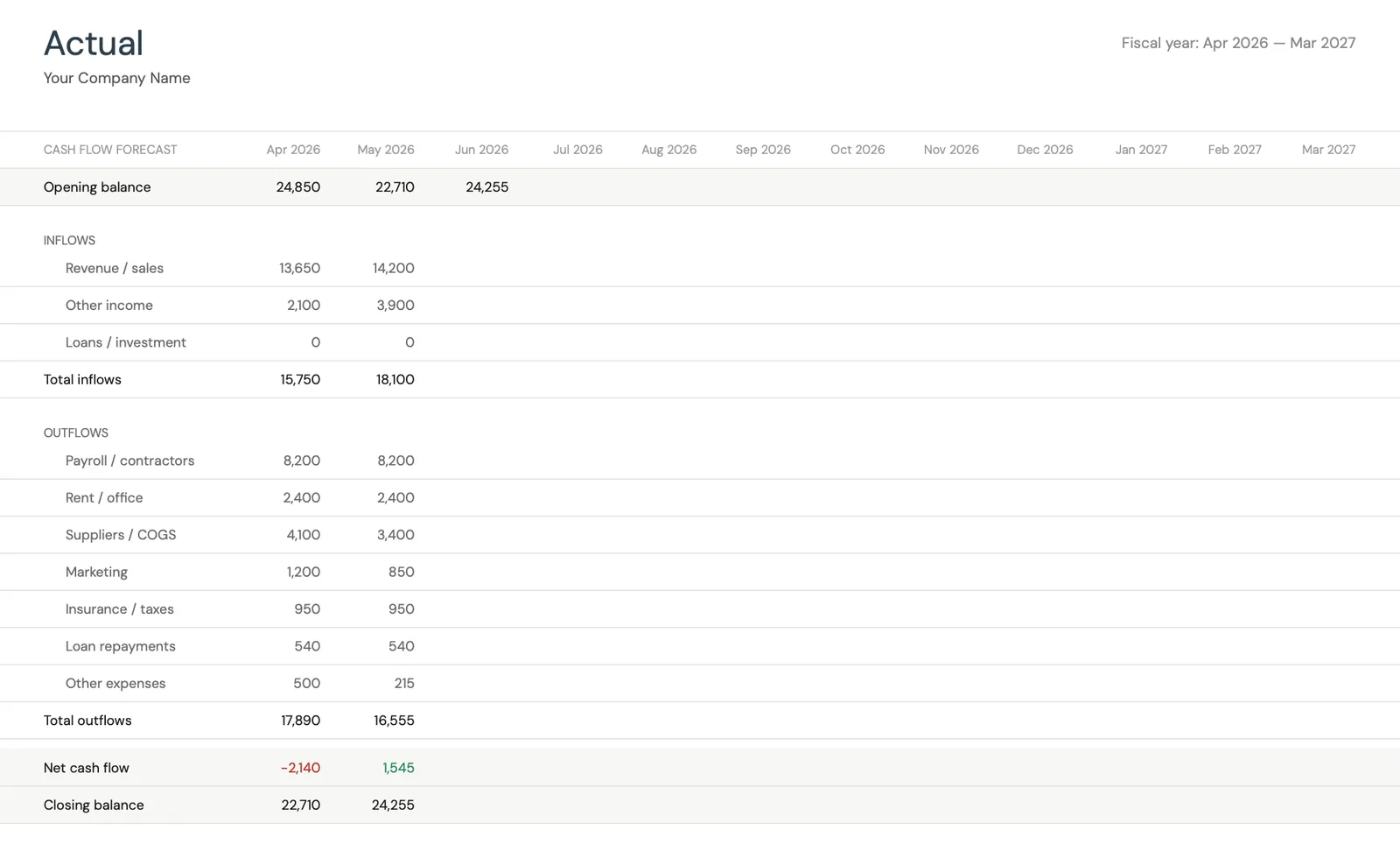

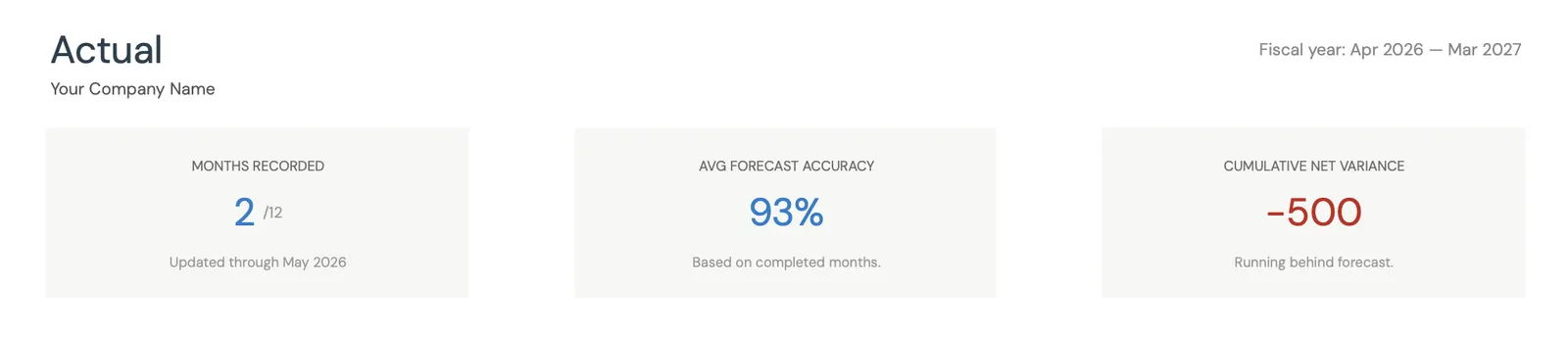

Track actual cash flow against your forecast

Key performance indicators for your cash flow

Monitor closing balances over time

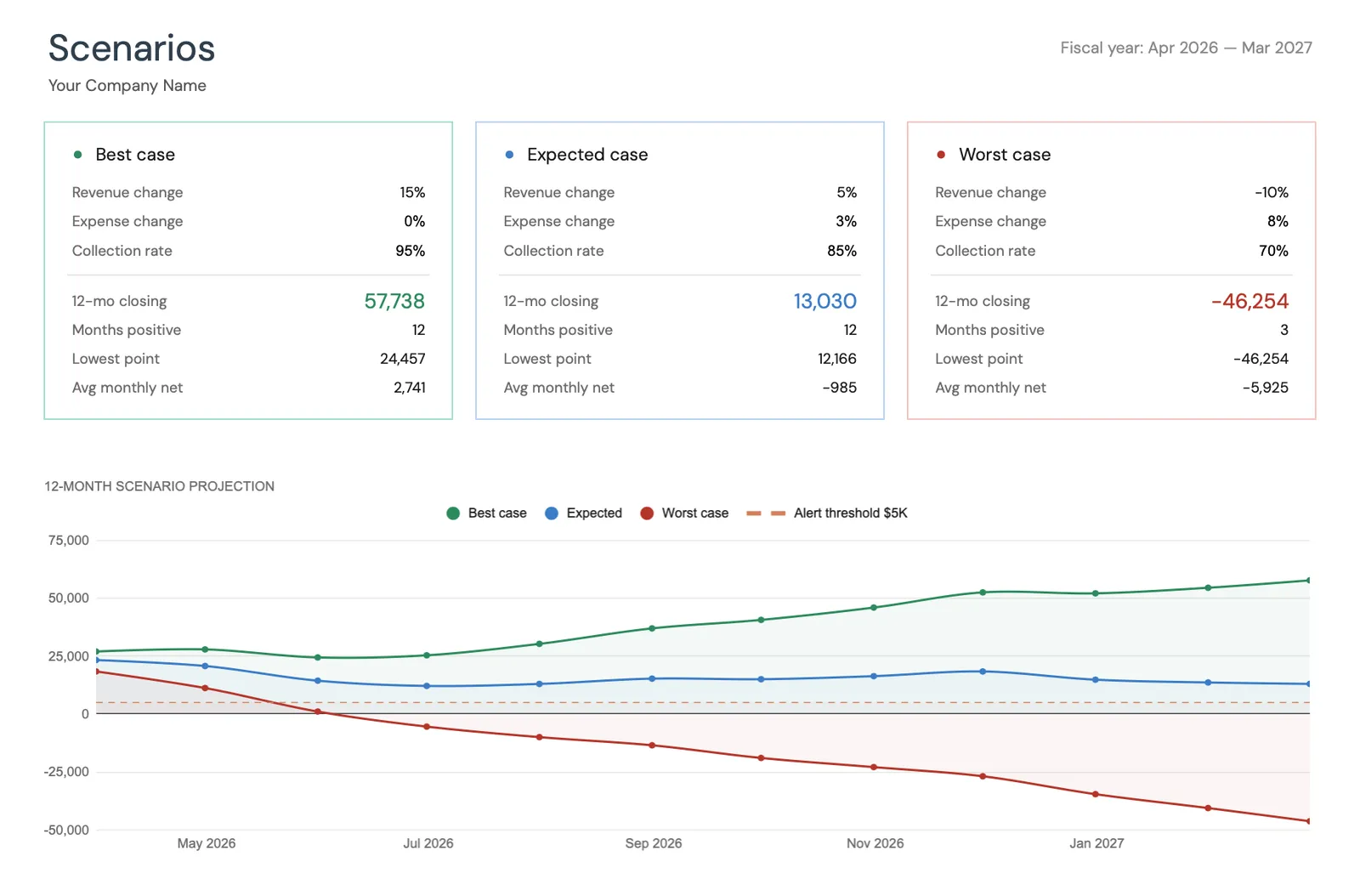

Model different business scenarios and their impact

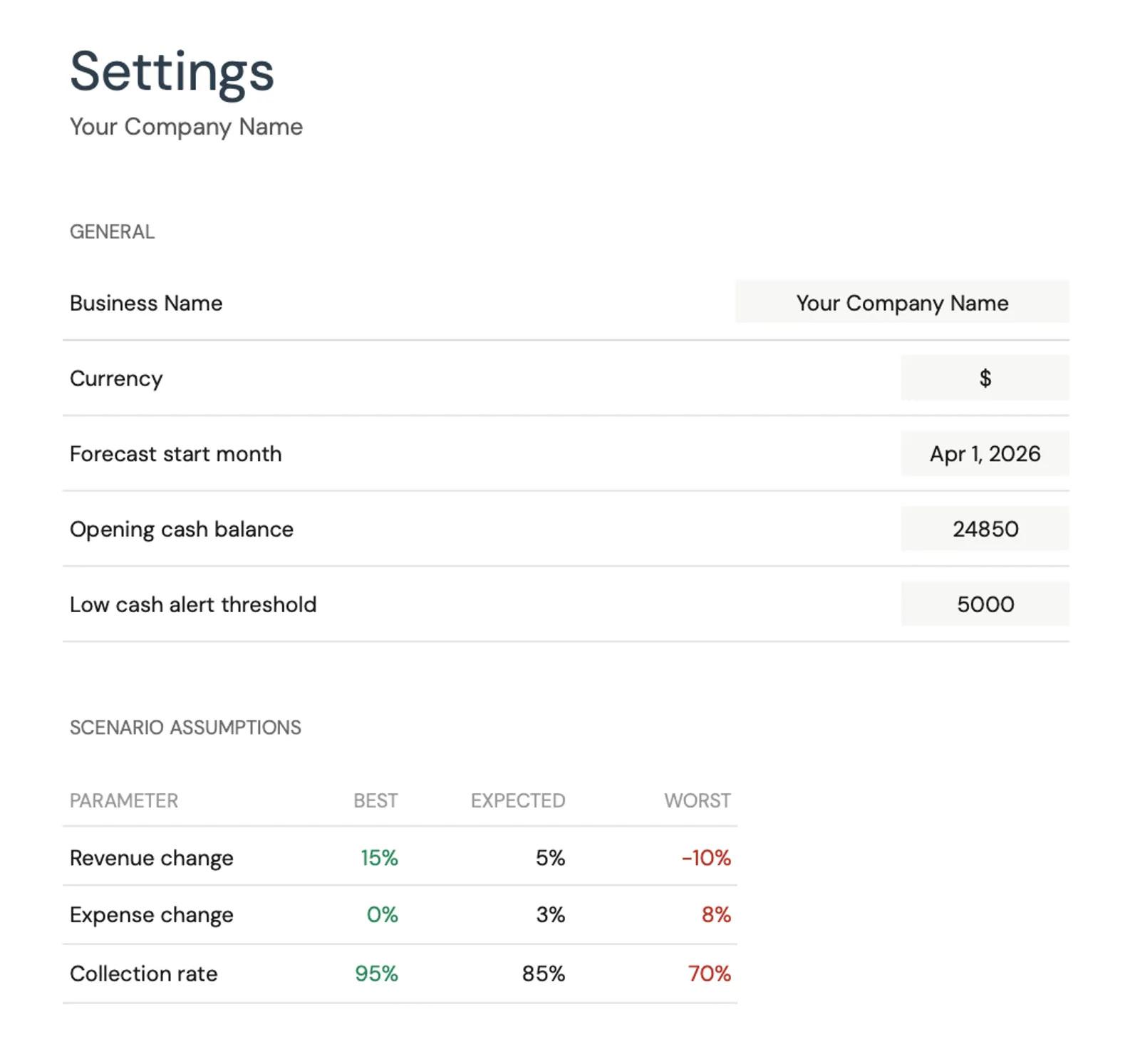

Configure income categories and settings

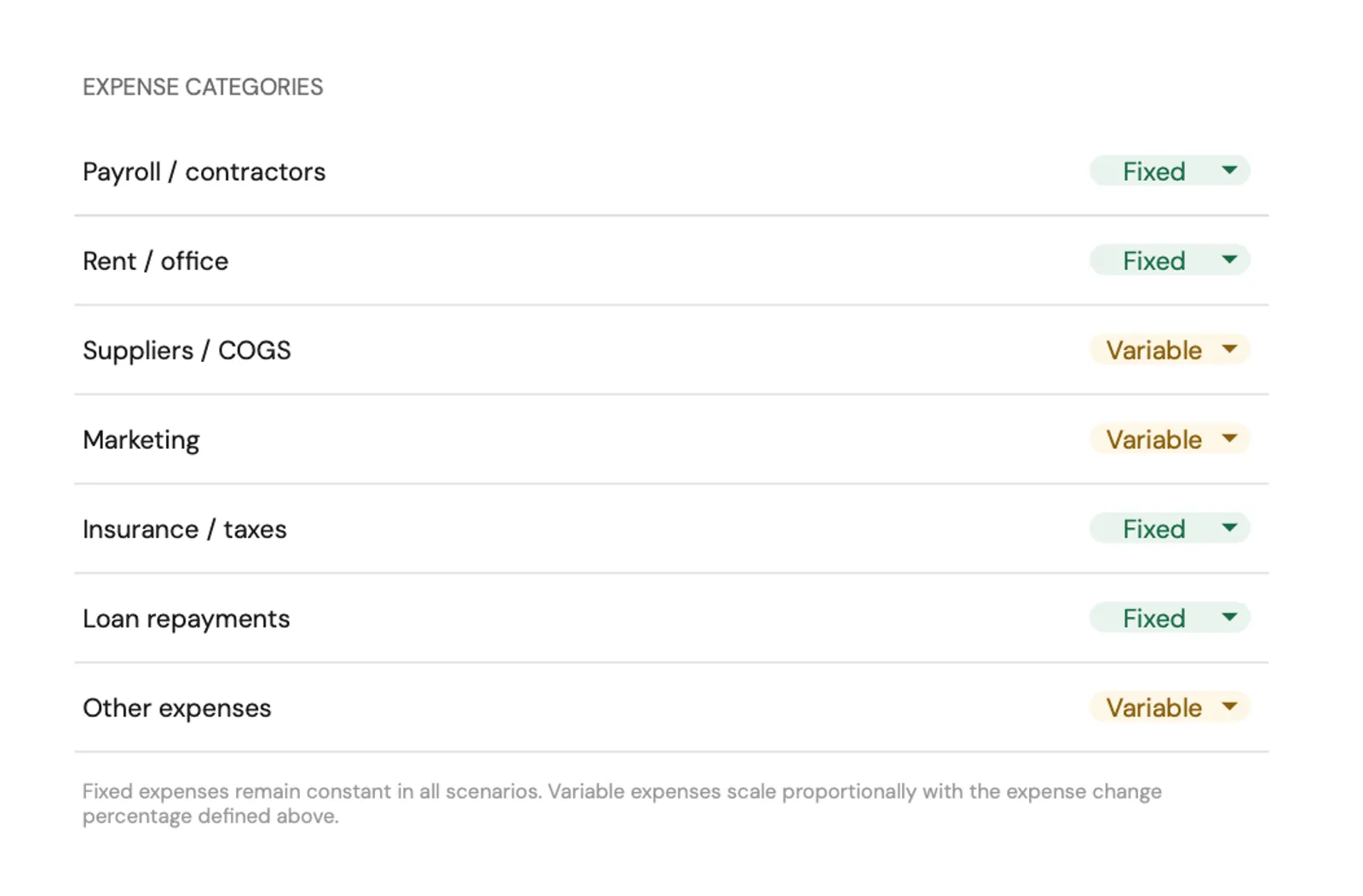

Set up expense categories for your business

Empfohlene Vorlagen

Templates for Kleinunternehmen Budgeting

Für das Geschäftsfinanzmanagement konzipiert - Cashflow prognostizieren, Einnahmen und Ausgaben verfolgen und für Wachstum planen. Projizierte Bargeldpositionen Monate im Voraus sehen, um Engpässe zu vermeiden.

Vorlage ansehenGeschäftseinkommen, Abzüge und geschätzte vierteljährliche Steuerzahlungen verfolgen. Eine geordnete Steuerverfolgung das ganze Jahr über macht die Steuerzeit unkompliziert.

Vorlage ansehen Save $91Erhalten Sie Geschäfts- und persönliche Finanztools zusammen. Verwalten Sie den Geschäftscashflow und halten Sie gleichzeitig persönliche Finanzen, Altersvorsorgeplanung und Nettovermögensverfolgung in Ordnung.

Includes 8 Vorlagen

Bundle ansehenKostenlose Tools

Rechner zur Planung

Häufige Fragen

Kleinunternehmen Budgeting FAQ

Wie viel sollte ein Kleinunternehmen für Steuern einplanen?

25 bis 35 % des Nettogewinns zurückzulegen deckt Bundes- und Landeseinkommensteuer sowie Selbstständigensteuer für die meisten Kleinunternehmen ab. Der genaue Betrag hängt von der Unternehmensstruktur (Einzelunternehmen, GmbH, S-Corp), dem Einkommensniveau und den Landessteuern ab. Die Zusammenarbeit mit einem Buchhalter zur Bestimmung des richtigen Prozentsatzes lohnt sich.

Was ist der Unterschied zwischen einem Budget und einer Cashflow-Prognose?

Ein Budget plant, wie viel in jeder Kategorie ausgegeben werden soll. Eine Cashflow-Prognose zeigt, wann Geld tatsächlich ein- und ausgeht. Ein Unternehmen könnte 10.000 $ für ein Projekt einplanen, aber der Cashflow zeigt, dass 5.000 $ im Voraus und 5.000 $ bei Lieferung fällig sind. Beide Tools dienen unterschiedlichen Zwecken.

Wie sollten neue Unternehmen ohne Umsatzhistorie ein Budget erstellen?

Beginnen Sie mit Ausgabenschätzungen (Miete, Material, Marketing) und konservativen Umsatzprojektionen. Verfolgen Sie tatsächliche Zahlen vom ersten Tag an und passen Sie das Budget monatlich an, wenn echte Daten vorliegen. Die meisten Unternehmen stellen fest, dass anfängliche Budgets in den ersten 6 bis 12 Monaten erhebliche Überarbeitungen benötigen.

Wann sollte ein Unternehmen einen Buchhalter einstellen?

Die meisten Kleinunternehmen profitieren von Anfang an von professioneller Steuererstellung. Mit zunehmendem Wachstum des Unternehmens hilft monatliche oder vierteljährliche Buchhaltungsunterstützung dabei, genaue Aufzeichnungen zu führen. Die Kosten für einen Buchhalter amortisieren sich typischerweise durch Steuerersparnisse und die Vermeidung kostspieliger Fehler.

Wie erstellen saisonale Unternehmen ein Budget?

Saisonale Unternehmen benötigen eine Jahresansicht, die Hoch- und Schwachzeiten zeigt. Einnahmen aus der Hochsaison müssen die Ausgaben in der Schwachzeit decken. Einen Teil der Hochsaisoneinnahmen speziell für Ausgaben in der Nebensaison zurückzulegen verhindert Geldengpässe.

Can't find the answer you're looking for? Contact our team

Start planning your kleinunternehmen budget

Eine Tabellenvorlage mit automatischen Berechnungen, visuellen Zusammenfassungen und allem, was benötigt wird, um kleinunternehmen-Kosten zu verfolgen.

Bereit loszulegen?

Laden Sie sofort herunter und beginnen Sie mit der Verwaltung Ihrer Finanzen, oder kontaktieren Sie uns für ein individuelles Vorlagenpaket.